A XXI. században a sport iránti igény hatalmas léptekkel halad, amely maga után vonja a sport gazdasági területének a fejlődését is. A cikk aktualitását adja, hogy a sport gazdasági vetülete folyamatos átalakulásokon megy keresztül, amely annak köszönhető, hogy napjainkban már egyre nagyobb összegek áramlanak a sportba. A kormány stratégiai gazatnak tekinti, és akként is kezeli a sportot, hiszen ebben is látják a nemzetközi kitörési lehetőségeket.

Controller Info 2015. III. évf. (2) szám 2-7.

BEVEZETÉS

A számvitel által nyújtott információk mind a vezetői döntések meghozatalához, mind pedig a piaci szereplők számára fontosak. Magyarországon, mint minden gazdálkodónak, így a sportvállalkozásoknak is a számvitelről szóló 2000. évi C. törvény (továbbiakban Sztv.) alapján kell a beszámolójukat elkészíteni. Lényeges, hogy megvizsgáljuk egy sportvállalkozásnál, hogy a rendelkezésre álló játékosok értékét hogyan mutatják ki a beszámoló részeként elkészítendő mérlegben a magyar, a nemzetközi és az Európai Labdarúgó Szövetség (Union of European Football Associations, továbbiakban UEFA) szabályozása alapján. Ahhoz, hogy a vállalkozások vezetői gyors és megfelelő gazdasági döntést legyenek képesek meghozni, elengedhetetlen, hogy ebben az intenzíven változó világban naprakész információkon nyugvó, jól működő számviteli rendszerrel ne rendelkezzen a vállalkozás.

SPORTOLÓI JÁTÉKOSJOG

Maga a játékjog fogalmának megjelenését Magyarországon az 1996-ban hatályba lépett 1996. évi LXIV. törvényre (törvény a sportról) vezethetjük vissza. Tulajdonképpen magára a játékosjog fogalmára és szerepére két okból volt igazán szükség. Egyrészt, abból a szempontból, hogy a különböző sportvállalkozások közötti játékos transzfer során létrejövő fizetés jogszerű legyen, másrészt pedig, hogy leszabályozhassák annak a lehetőségét, hogy a sportoló a jelenlegi klubját akármilyen körülmények között, vagy bizonyos körülményektől függetlenül elhagyhassa.

Az 1996. évi LXIV. törvény (törvény a sportról) úgy rendelkezik, hogy a sportban a játékosjog ,,személyhez kötött vagyoni értékű jog, amely a hivatásos sporttevékenységhez fűződik és fizikai, szellemi képességeinek összességét testesíti meg” (Sporttv., 1996). A definíció lefedi az amatőr és a hivatásos sportolójog meghatározását is, eltérés a kettő között a játékos versenyzési jogához kapcsolódóan van (Sporttv., 2004).

Megállapíthatjuk, hogy maga a játékjog relevanciája szubjektív a különböző sportágaknál, sportszervezeteknél és a sportolóknál, elsősorban a látványsportokban emelkedik ki a definíció fontossága. A jelenleg hatályos sportról szóló 2004. évi I. törvény (továbbiakban Sporttv.) kimondja, hogy a játékosjog a ,,sportoló sporttevékenységéhez fűződő fizikai és szellemi képességei sporttevékenység keretében történő felhasználásának joga”. Ez az újszerűen megfogalmazott meghatározás már jelentősen eltér a korábbitól, hiszen attól hogy a játékosok értékét vagyoni értékű jogként mutatjuk ki, immár nem nevezi meg konkrétan ekként, illetve nem tesz különbséget amatőr és hivatásos sportoló között (PRINCZINGER, 2010).

Fontos azoknak a jogügyleteknek az ismerete, amelyek egy-egy játékostranszfer során megvalósulnak. Ezek a jogügyletek munkaszerződések, vagy megbízási szerződések révén jönnek létre, melynek keretében a játékosjog kölcsönadható vagy eladható. A hivatásos sportolókat legtöbb esetben munkaidőkeretben foglalkoztatják. Ha a sportoló, mint munkavállaló más, a munkavégzéshez szorosan nem kapcsolódó jogviszonyt kíván teremteni, a jelenlegi szervezettől kell írásbeli hozzájárulást kérnie. Ugyanez vonatkozik arra, ha sporttevékenységet egy másik sportágban kíván végezni. A sportoló és az vállalkozás közötti szerződésnek a kötelező elemeken túl tartalmaznia kell a díjazást, munka-és pihenőnapok számát. Csak abban az esetben tekintjük hivatásos sportolónak a játékost, amennyiben rendelkezik versenyengedéllyel (Sporttv., 2004). A sportszervezet és a sportoló közötti munkaszerződésen vagy megbízási szerződésen túl semmisnek minősül minden más szerződés, amely a szerződésben meghatározottakon felül más anyagi előnyt is biztosít. A szerződések feltétele, hogy az abban rögzített összeg a számviteli szabályoknak megfelelő módon bérköltségként kerül elszámolásra (BERKES et al., 2012). A kölcsönzésért cserében ellenértékre tarthat igényt a kölcsönbeadó. A jog használatának megvétele sportolói igazolásnak minősül (lehet ideiglenes vagy végleges), ez szintén ellenérték megfizetésével járhat (PRINCZINGER, 2010). A jogalkotó nem tért ki arra a helyzetre, hogy mi történik abban az esetben, ha a sportoló a szerződése lejárta előtt szeretne egy másik szervezethez igazolni. Pedig ez esetben nem az átvevő szervezetnek kell megfizetni az értéket, hanem a sportoló köteles megtéríteni a nevelésével kapcsolatban felmerült költségeket. Másik fontos tényező, amit a Sport törvény tartalmaz, hogy amint egy sportolónak a munkaszerződése, vagy a megbízási szerződése lejár, szabadon rendelkezhet a saját játékos jogával (Sporttv., 2004). Amennyiben ezt a jogot újból eladja a kapott ellenérték egy százalékát a sportszövetségnek, négy százalékát pedig az utánpótlás-nevelést támogató sportszövetség alapjába köteles befizetni (PRINCZINGER, 2010).

A sportolók igazolásával kapcsolatosan az első jelentős döntés 1995-ben az európai bíróság által jött létre a Bosman ügylet kapcsán. Ettől a ponttól fogva az európai jog (Római Szerződés) szabályozza a sportolók szabadságához kacsolódó jogokat. Az ügylet kapcsán a jogalkotó elrendelte, hogy megszüntetésre kerüljön egy korábbi, úgynevezett kvótákkal való korlátozás, amely a más állampolgárú játékosok számát szabályozta egy klubnál. A Bíróság kimondta, hogy kártérítésére jogosultak azok a vállalkozások, amelyeket az első hivatásos szerződéssel foglalkoztatott sportoló a szerződés lejárta előtt elhagy (I1). További fontos cél a sportban megjelenő gazdasági versenyek integritásának megőrzése (MISKOLCZI et al., 2011).

A MAGYAR SZÁMVITELI TÖRVÉNY SZERINTI MÉRLEGÉNEK BEMUTATÁSA

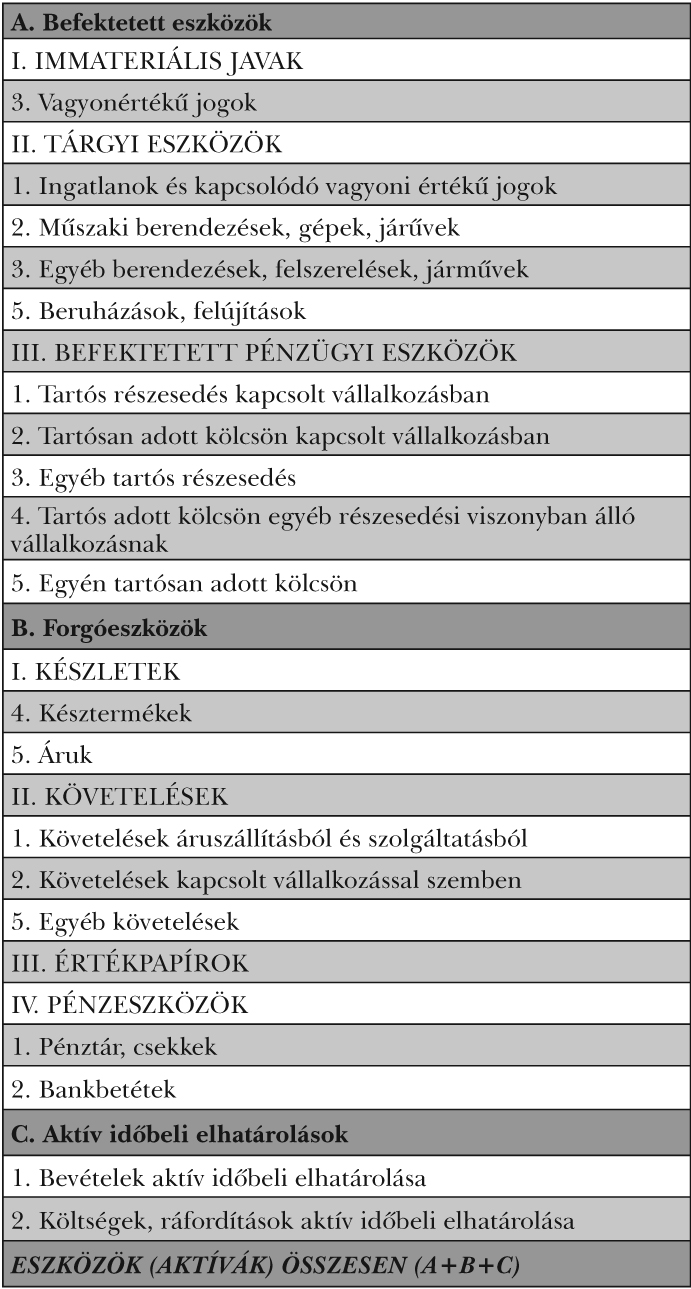

A sportvállalkozások döntő többsége a lehetséges beszámolási formák közül az éves beszámolót választja. Az éves beszámoló részeként kell elkészíteni a mérleget. Az Sztv. szerinti vagyonra, azon belül pedig az eszközökre vonatkozó mérlegsorokat az 1. számú táblázat tartalmazza.

1. számú táblázat: A magyar Sztv. szerinti mérleg eszköz oldala egy hazai sportvállalkozás mérlege alapján, 2015

ESZKÖZÖK (AKTÍVÁK) ÖSSZESEN (A+B+C)

Forrás: saját szerkesztésű táblázat

A táblázat szemlélteti, hogy nem kötelező minden sort szerepeltetni a mérlegben, ha a tárgyévhez és az azt megelőző évhez nem tartoztak értékadatok.

A mérleg bal oldalán a vállalkozás vagyonának a rendeltetés szerinti csoportosítása, azaz az eszközök szerepelnek. Idetartoznak a befektetett eszközök, a forgóeszközök és az aktív időbeli elhatárolások. Mint ahogyan azt az 1. számú táblázat is szemlélteti, ez a három főcsoport összege adja az összes eszköz értékét. Az eszközök rendeltetése alapján a gazdálkodó feladata eldönteni, hogy egy bizonyos eszközt a befektetett vagy a forgóeszközök közé sorolja be. Az időbeli elhatárolások közé tartoznak azok a mérlegtételek (bevételek és költségek), amelyek az adott időszakban keletkeztek, de pénzügyi realizálásuk még nem történt meg.

Az első főcsoport a befektetett eszközök, tehát azok az anyagi és nem anyagi javak, amelyek tartósan, legalább egy éven túl szolgálják a vállalkozás tevékenységét. A befektetett eszközök összesen értékét az immateriális javak, a tárgyi eszközök és a befektetett pénzügyi eszközök értékei adja. A vállalkozó feladata eldönteni, hogy az adott eszközre milyen besorolást alkalmaz. Példaként, egy bizonyos játékost ki lehet mutatni befektetett eszközként is és forgóeszközként is. Abban az esetben, ha a vállalkozásnak nem főtevékenysége a játékosértékkel kapcsolatos kereskedelem, hanem a játékos tartósan, legalább egy éven túl szolgálja a vállalkozás tevékenységet, akkor azt befektetett eszköznek tekintjük. Viszont ugyanez a játékos lehet forgóeszköz egy másik vállalkozásnál, ha a vállalkozás például a játékosjogok közvetítésével foglalkozik.

A mérleg eszköz oldalát elemezve megállapíthatjuk, hogy a befektetett eszközök főcsoporton belül vagyoni értékű jogok az egyetlen megjelenített mérlegtétel az immateriális javak mérlegcsoporton belül – 1. számú táblázat harmadik sora. Az immateriális javak között szereplő vagyoni értékű jogok bekerülési értéke a beszerzési érték. Tehát a vállalkozás mérlegében található játékosjogokat és egyéb vagyoni értékű jogokat azon az értéken szerepelteti, amennyit valóban fizetett érte, tehát amennyiért beszerezte.

A NEMZETKÖZI SZÁMVITELI SZABÁLYOZÁS ALAPJÁN ELKÉSZÍTETT MÉRLEG BEMUTATÁSA

Az 1606/2002 EK rendelet értelmében IFRS szerinti beszámolót kell készítenie minden tőzsdén jegyzett vállalkozásnak és azoknak, amelyek ezzel a lehetőséggel kívánnak élni. Szakirodalmak segítségével, illetve egy angol futballszervezet honlapján közzétett (I2) IFRS szerinti beszámolója alapján elkészítettük egy sportvállalkozás mérlegét.

A 2. számú táblázatban láthatók a nemzetközi számviteli standardok alapján kalkulált mérleg adataink, amelyet a Manchester United, angliai futball klub IFRS szerinti mérlege alapján készítettünk el.

2. számú táblázat: IFRS szerinti mérleg eszköz oldala a Manchester United IFRS szerinti mérlege alapján, 2015

Befektetett eszközök

Ingatlanok, gépek és berendezések

Befektetési célú ingatlan

Játékos regisztrációk

Goodwill

Hosszú távú követelések, kölcsönök

Egyéb hosszú távú követelések, kölcsönök

Halasztott adó követelése

Egyéb befektetett eszközök

Befektetett eszközök összesen

Forgóeszközök

Vevők követelések

Egyéb követelések

Pénzeszközök és egyenértékeseik

Készletek

Egyéb forgóeszközök

Forgóeszközök összesen

Eszközök összesen (Befektetett eszközök összesen+ Forgóeszközök összesen)

Forrás: IFRS szerint elkészített mérleg, 2015

Az IFRS szerint elkészített mérleg lényege az, hogy olyan mérlegsorokat tüntet fel, amely más sportvállalkozásoknál is megjelenhetnek, így lehetővé teszi az összehasonlíthatóságot.

Az IFRS mérleg hasonló az UEFA mérleghez. Különbség a kettő között, hogy az UEFA a likviditás szerint, az IFRS pedig jelen esetben a magyar számviteli szabályozásnak megfelelően mutatja be a főcsoportokat és azok elemeit.

Az eszközök összesen értékét a befektetett és forgóeszközök összege adja. Itt nem található aktív időbeli elhatárolás. Az első főcsoport az eszköz oldalon a befektetett eszközök főcsoportja.

Az immateriális javak a befektetett eszközökön belül a harmadik és a negyedik sorban találhatók a játékosjogok pedig a negyedik sorban. Az immateriális eszközök, mint ahogyan a magyar számvitelben is a befektetett eszközök között találó. Mivel sportvállalkozásról beszélünk, a gazdálkodó egység külön választja a tevékenység alapján azokat az immateriális javakat, amelyek a sportolói jogok vásárlása kapcsán felmerülnek és azokat, amelyek cégértékek (goodwill).

Az immateriális javak értékelése során a nemzetközi számvitelben elkülönítünk kezdeti megjelenítést, kezdeti értékelést és követő értékelést. Az immateriális javaknak két nagy csoportja lehet egy sportvállalkozásnál. Szerzett és belső előállítású vagyoni értékű jogok. Maga a nyilvántartásba vétel a magyar számvitelhez hasonlósan beszerzési értéken történik, vagy történhet előállítási költségen is, amennyiben saját belső előállításról beszélünk. Tehát egy sportolót, aki igazol a vállalkozás beszerzési áron tartja nyilván, míg egy saját nevelésű játékos értékét a vállalkozás előállítási költségen tartja nyilván. A kezdeti értékeléssel kapcsolatosan tudni kell, hogy az önállóan megszerzett immateriális jószágot bekerülési értéken, az üzleti kombináció keretében valós értéken, míg a belső előállítású eszközöket fejlesztésnek minősülő tevékenység költségen kell megjeleníteni a mérlegben. A vállalkozás abban az esetben használhatja a valós értékelést, ha

a játékos értéke nem mérhető megbízhatóan;

az elválaszthatósági kritérium (Pl.: eladható, bérbe adható, elcserélhető) teljesül;

a szerződéses kritérium nem teljesül (szerződéses vagy egyéb törvényes jogból keletkezik);

nincs viszonyítási alap hasonló eszközre.

Egy eszköz valós értékének meghatározására a sportvállalkozásnak lehetősége van aktív piaci információk alapján, ekkor a piaci ár lesz a játékos értéke.

Amennyiben nincs aktív piac, akkor három lehetősége van a vállalkozásnak:

megbecsülni mennyit fizetnének a játékosért,

hasonlíthatják egy másik futballistához,

pénzügyi számítások segítségével megállapítják például diszkontált cash flow segítségével.

Kezdeti megjelenítést követően a vállalkozás választhat, hogy bekerülési érték, vagy átértékelési modell alapján értékeli át az immateriális javakat. Az átértékelést lehet 3-5 évente is elvégezni, nem kötelező évente. A választott formát a számviteli politikában rögzíteni szükséges. A bekerülési modell lényege, hogy az eszköz könyv szerinti értékét csökkentjük a halmozott amortizációval és a halmozott értékvesztéssel. Az átértékelési modellnél valós értékre értékelik át az adott eszközt, amelyet utána amortizálnak és értékvesztést számolnak el rá (LAKATOS et al., 2013).

Például: az immateriális javakat, adott esetben futball jogot vásároltak 2014-ben 120 millió forintért. Abban az évben, amikor megvásárolta a vagyoni értékű jogot, 120 millió forintért mutatja ki a könyveiben a játékos regisztrációk között. A kezdeti megjelenítést követően a Bekerülési érték modell segítségével értékcsökkenést számolunk el a következő évben, vagy az Átértékelési modellel piaci értéken értékeljük, és újra értékcsökkenést számolunk el a játékosjogra.

AZ UEFA SZABÁLYOZÁS TÜKRÉBEN ELKÉSZÍTETT MÉRLEG BEMUTATÁSA

Az UEFA által kért éves beszámolót a sportvállalkozások SAP rendszerben készítik el. Minden sportegyesület kap egy kódot központilag, és az SAP rendszerbe ezzel a kóddal belépve láthatják saját felületüket, ahol az éves beszámolót és a negyedéves pénzügyi jelentéseket szükséges elkészíteniük, illetve beküldeniük. Az így készített éves beszámolójának mérlegét a 3. számú táblázat tartalmazza. A beszámolót angol nyelven kell elkészíteni, az adatokat ezer forintban szükséges megadni, amelyet a program az elkészült beszámolóban euróban is meg fog jelentetni. Itt is, mint a már említett magyar és nemzetközi számvitelben is szükséges a tárgyév és az előző év adatait feltüntetni, annyi különbséggel, hogy elsőnek emeli ki a tárgyévet, majd azt követően tünteti fel az előző év adatait. Ez az elv megegyezik a nemzetközi szabályozással.

3. számú táblázat: Az UEFA szabályozás szerint elkészített mérleg eszköz oldala egy vállalkozás UEFA szerinti éves beszámolója alapján, 2015

Forgóeszközök

Pénzeszközök

Játékos igazolásból származó követelések

Vevői követelések kapcsolt vállalkozásokkal szemben

Egyéb vevőkövetelés

Adók

Készletek

Forgóeszközök- egyéb

Forgóeszközök összesen

Befektetett eszközök

Tárgyi eszközök

Immateriális javak- játékosok

Immateriális javak- egyéb

Játékos igazolásból származó követelések

Partner és kapcsolódó vállalkozásokkal szembeni követelés

Adó követelés

Befektetések

Befektetett eszközök- egyéb

Befektetett eszközök- összesen

Eszközök összesen (Forgóeszközök összesen+ Befektetett eszközök összesen)

Forrás: Az UEFA szabályozás szerint elkészített mérleg, 2015.

Sok eltérés van a magyar és az UEFA mérleg között. Az értékelési módszerek különbségei, a csoportosítás során az összevonások és a szétválasztások miatt az egyes kategóriák értékei eltérően alakulnak. Természetesen ez alatt nem az összesen értékeket értjük, hanem az egyes részegységek értékét, mint például a befektetett eszközöket.. A sport tevékenységre összpontosítva, minden gazdasági eseményt kimutatva szabja meg a különböző mérlegsorok tartalmát az UEFA követelményrendszere. Abból a perspektívából nézve, hogy ez nem a befektetők, hitelezők, vagy más piaci szereplők számára, hanem a labdarúgással foglalkozó nemzetközi szervezetnek készült, érthető, hogy a sportra, mint tevékenységre helyezik a hangsúlyt. Megfelelően tükrözi a vállalkozásnak a főprofilját Az is megfigyelhető, hogy míg a magyar számvitelben nem, addig itt minden sort feltüntetnek, akkor is, ha érték adat nem tartozik hozzá adott évben.

A cél a likviditási sorrend követése, szembetűnő, hogy elsőnek sorolja az eszköz oldalon a forgóeszközöket és csoportjait, majd csak azt követően ismerteti a befektetett eszközöket. Míg a források között is első helyen a rövid lejáratú kötelezettségek és csak azt követően a hosszú lejáratú kötelezettségek és a saját tőke helyezkedik el. Likvid az az eszköz, amelyet könnyen egy éven belül pénzzé tehető.

Az UEFA szabályozása alapján elkészített mérleg első csoportját a forgóeszközök képezik. Az UEFA mérleg logikája forgóeszközökön belül is követi a likviditás szerinti csoportosítást. Tehát az első mérlegsor, a pénzeszköz, ami ugyanígy a magyar számvitelben is a forgóeszközök között szerepel, csak az utolsó soron. Láthatjuk a 3. számú táblázatában szereplő forgóeszközökön belül a harmadik és negyedik sorában helyezkednek el a követelések, amit a vállalkozás felbont az alapján, hogy kikkel szemben van követelése a vállalkozásnak. Találhatunk itt játékosi gazolásokból származó, kapcsolt vállalkozással szembeni és egyéb követeléseket. Kemelkedően fontos a játékos igazolásokból származó követelés, Ez a táblázatban szereplő befektetett eszközök harmadik sora. A játékos igazolásokból származó fizetési igények azok, amelyek azért keletkeztek, mert a sportvállalkozás eladott egy, vagy több játékost, azaz vagyoni értékű jogokat más sportvállalkozásnak, de az ellenértékét még nem kapta meg. Itt a befektetett eszközök között találhatjuk még az adó követelést, majd pedig utolsó előtti helyen a készleteket, mivel ezek a legkevésbé likvid eszközök. A sort az egyéb forgóeszközök zárják. A követelések a következőképpen kerülnek csoportosításra:

Magyar számvitel: Követelés áruszállításból és szolgáltatásnyújtásból

UEFA számvitel: Egyéb vevőkövetelés + Játékos igazolásból származó követelés

Magyar számvitel: Követelések kapcsolt vállalkozással szemben

UEFA számvitel: Vevői követelések kapcsolt vállalkozással szemben

Magyar számvitel: Egyéb követelések=

UEFA számvitel: Adók + Forgóeszközök- egyéb forgóeszközök (köztük az aktív időbeli elhatárolás összege)

Az UEFA szerinti mérlegben a második nagyobb egység a befektetett eszközök főcsoportja. A magyar számviteli szabályozás alapján elkészített mérlegnél itt tüntettük fel az immateriális javakat, a tárgyi eszközöket és a befektetett pénzügyi eszközöket, addig az UEFA mérlegében ide tartozik az immateriális javakon és a tárgyi eszközökön túl néhány követelés, és szintén találkozhatunk a forgóeszközöknek megfelelően itt is egy egyéb befektetett eszközök sorral.

A tárgyi eszközök és az immateriális javak besorolása egyértelmű, hasonló a magyar számvitelhez. Érdekességként tapasztalhatjuk az immateriális javaknál, hogy az UEFA szerinti mérleg kiemeli, hogy mennyi azoknak az immateriális javaknak az értéke, amelyek játékos igazolásokból származnak, és feltüntet egy egyéb kategóriát az immateriális javakon belül, amely például a licensz lehet egy ilyen sportvállalkozás esetében. A játékos igazolásokból és az egyéb kategóriából származó értékek adják az immateriális javak összesített értékét. Az immateriális javakat követik a követelések. Ennél megfigyelhető, hogy a forgóeszközök között is megtalálhatóak, tehát a követeléseket megbontja rövid és hosszú lejárat szerint. Az UEFA befektetett pénzügyi eszközök helyett befektetések szót alkalmaz, ahova ugyanazon elemeket sorolja be, mint a magyar számvitelben, csak más megnevezéssel.

Az eszközök összesen értékét az UEFA szerinti mérlegben a forgóeszközök és a befektetett eszközök együttes értéke adja.

A BEMUTATOTT MÉRLEGEK ÖSSZEHASONLÍTÁSA

Az előző fejezetek alapján láthatjuk, hogy milyen módszerbeli különbségek vannak a három mérleg között. Az 4. számú táblázatban összefoglaltuk, hogy melyek azok a szempontok, amelyek összehasonlíthatóvá teszik ezeket a mérlegeket, majd ezt követően az előzőleg meghatározott szempontok alapján jellemezzük a mérlegeket.

4. számú táblázat: Az Sztv., IFRS és UEFA szerint elkészített mérlegek összehasonlítása

FORRÁS 2000. évi C. törvény

a számvitelről (Sztv.) Nemzetközi Pénzügyi Beszámolási Standardok (IFRS) Európai Labdarúgó-szövetség (UEFA)

Megnevezés Mérleg Statement of Financial Position (Balance sheet-Mérleg) Balance sheet (Mérleg)

Alanyi hatálya Minden gazdálkodó, akikkel kapcsolatosan az Sztv. így rendelkezik. Minden vállalkozás, amely IFRS szerinti beszámolót készít. Minden vállalkozás, amely beadja a kérelmet a nemzetközi szereplésre való jogosultságra

Szabályozás forrása Számvitel törvény 1. számú melléklete IAS 1- Pénzügyi kimutatások prezentálása MLSZ Klublicenc Szabályzat: 10. fejezet- Pénzügyi kritériumok

Nyelve magyar angol angol

Mértékegység forint euró forint és euró

Felépítése Kötött sorok, meghatározott csoportok Szabadon alakítható Szabadon alakítható

Mérlegfőösszeg Összes eszköz= Összes forrás Összes eszköz=

Saját tőke+

Kötelezettségek Összes eszköz=Tőke+

Kötelezettségek

Főcsoportok A. Befektetett eszközök

B. Forgóeszközök

C. Aktív időbeli elhatárolások

D. Saját tőke

E. Céltartalékok

F. Kötelezettségek

G. Passzív időbeli elhatárolások Befektetett eszközök

Forgóeszközök

Saját tőke

Hosszú lejáratú kötelezettségek

Rövid lejáratú kötelezettségek Forgóeszközök

Befektetett eszközök

Rövid lejáratú kötelezettségek

Hosszúlejáratú kötelezettségek

Tőke

Főcsoportok sorrendje meghatározott meghatározott likviditás

Immateriális javak helye Befektetett eszközök Befektetett eszközök Befektetett eszközök

Forrás: saját szerkesztésű táblázat

A legnagyobb eltérés a magyar számvitel szerint elkészített mérleg és a másik két típushoz között van. Megállapíthatjuk, hogy az UEFA az IFRS szerinti mérleget vette alapul saját mérlegével kapcsolatos koncepciók kialakításánál.

A vezetői döntéseknél ezeket mindenképpen figyelembe kell venni.

ÖSSZEGZÉS

Napjainkban egyre nagyobb szükség van a vállalkozások gazdasági összehasonlíthatóságának biztosítására nemzetközi szinten is. A gazdasági összehasonlíthatóságot a sport vállalkozások esetében is biztosítani kell. Magyarországon minden gazdálkodónak, így a sportvállalkozásoknak is el kell készítenie a magyar számviteli törvény szerinti éves beszámolót. Az IFRS szerinti beszámolót hazánkban egyetlen futballvállalkozásnak sem kell elkészíteni, mivel nem tőzsdén jegyzettek. Az UEFA beszámolót pedig azoknak a kluboknak szükséges összeállítani, amelyek kérelmet adnak be az UEFA-hoz, azért, hogy nemzetközi bajnokságban is szerepelhessenek.

A magyar számviteli beszámoló részeként szereplő kiegészítő mellékletben célszerű lenne az UEFA szerinti beszámoló alapján több információt szolgáltatni az immateriális javakról és azon belül is a vagyoni értékű jogokról, a tevékenység jellege ezt megkívánja. Ezek az adatok elősegítenék a vállalkozások hazai, külső és belső környezete számára a vezetői döntések megalapozottságát.

A számvitelről szóló 2000. évi C. törvény szerint a magyar beszámoló mérlegének sorai tovább részletezhetőek, ezért helyes lenne a tevékenységnek megfelelő sorokkal kibővíteni a mérleget.

Minden vállalkozásnak lehetősége van a Nemzetközi Pénzügyi Beszámolási Standardok szerinti beszámoló elkészítésére. Ez a nemzetközi összehasonlíthatóság biztosítását elősegítené.

FELHASZNÁLT IRODALOM

Berkes P. – Bodnár P. – Budavári Á. – Czeglédi O. – Dosek Á. – Farkas P. – Géczi G. – Gősi Zs. – Gulyás E. – Kassay L. – Kovács P. – Muszbek M. – Nemes A. –Pignitzky D. – Sipos-Onyestyák N. – Sterbenz T. – Váczi J. (2012): Sportmenedzsment. Semmelweis Egyetem Testnevelési és Sporttudományi Kar, Budapest, 106-110 p. (ISBN: 978-615-5196-01-0)

Lakatos L. P. – Kovács D. M. – Madarasiné dr. Szirmai A. – Mohl G. – Rózsa I. (2013): A Nemzetközi Pénzügyi Beszámolás Standardok elmélete és gyakorlata. Magyar Könyvvizsgáló Kamara, Budapest, 43-293 p. (ISBN: 978 89934-0-3)

Miskolczi ¬- Steurer A. – Rippe-Szabó P. – Princzinger P. (2011): Sportjog II. Elte Eötvös Kiadó, Budapest, 134-191 p. (ISBN: 978-963-312-033-0)

Princzinger P. (2010): Sportjog I. Elte Eötvös Kiadó, Budapest, 19-25 p. (ISBN: 978-963-312-009-5)

2000. évi C. tv a Számvitelről.

1606/2002/EK rendelet a nemzetközi számviteli standardok alkalmazásáról

2004. évi I. tv a Sportról

1996. évi LXIV. tv a Sportról

I1: http://sportmenedzsment.hu/ (letöltés ideje: 2015.04.01.)

I2:http://ir.manutd.com/financial-information/quarterly-reports/2015.aspx

(letöltés ideje: 2015.04.01.)