A cikkben a szerzők a KKV-k helyzetének bemutatásán túlmenően a versenyképességi és innovációs lehetőségeiket is elemezik a controlling alkalmazások függvényében. A controlling tevékenység bevezetése, alkalmazása a vállalkozások esetében, igen jelentős szerepet játszik abban, hogy a vezetés megfelelő döntéselőkészítéssel, az adott vállalkozás eredményesebben és gazdaságosabban működjön, amely növelheti a vállalkozás versenyképességét.

Controller Info 2017. V. évf. (1) szám 41-48.

BEVEZETÉS

A Kis – és középvállalkozások állítják elő hazánkban a nem pénzügy üzletgazdaságban létrehozott hozzáadott érték több mint felét, a foglalkoztatásban pedig részarányuk mintegy 70%. A KKV-k szerepe döntő az ingatlanügyletek, a szakmai tevékenységek és az építőipar területén, ahol a munkahelyek több mint 90%-át adják. A munka termelékenység terén a hazai KKV-k az uniós átlag alatt teljesítenek.

A kisvállalkozások jelentőségét az EU is komolyan veszi, a 2000-ben elfogadott Európai Kisvállalati Charta (EC, 2004) utal arra, hogy a gazdaság gerincét a kisvállalatok képezik. A Lisszabonban kitűzött cél szerint elvárható, hogy az Európai Unió váljon a világ legversenyképesebb és legdinamikusabb tudásalapú gazdaságává.

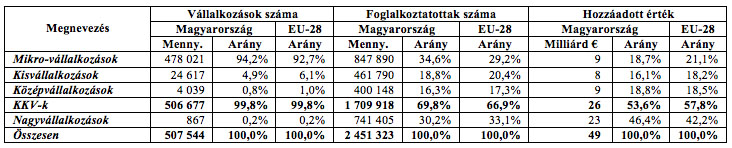

„A kisvállalatok tekintendők az innováció, a foglalkoztatás, valamint az Európán belüli társadalmi és helyi integráció fő hajtóerejének.” (EC, 2004) A statisztika szerint 2014-ben a KKV-k adták Magyarországon a vállalkozások számának 99,8%-át, munkahelyeket adtak az itt foglalkoztatottak 69,8%-ának és a magyar hozzáadott érték 53,6%-ával megkérdőjelezhetetlen gazdasági szerepet játszottak (Nemzetgazdasági Minisztérium, 2016).

A KKV-k a 2008-as pénzügyi válság során kb. 10%-os visszaesést szenvedtek el, a vállalkozások száma, a foglalkoztatás és a hozzáadott érték tekintetében. A magyar kisvállalkozások gazdasági teljesítményt stabilizáló, kiegyensúlyozó szerepet játszhatnak, ha erre van politikai akarat (Csath, 2015). A bürokrácia és az adminisztráció csökkentése fontos lenne, hiszen az adminisztratív terhek csökkentése Magyarországon 200 milliárd forint nagyságrendű megtakarítást tenne lehetővé (Deloitte, 2012).

A KKV-k ágazati szerkezete a szolgáltató szektor túlsúlyát tükrözi, négyötödük itt működik. Magyarországon a szolgáltató szektor 2015-ben 57,7 százalékkal járult hozzá a bruttó hazai termék létrehozásához.

Az Európai Unió komolyan veszi a KKV-k támogatását. Az európai strukturális és beruházási alapok több mint 450 milliárd eurót bocsátanak a tagállamok rendelkezésére a 2014-2020 közötti időszakban, és ez az összeg munkahelyteremtést és növekedést segítő beruházásokra fordítható (Internet 1).

Problémát jelent, hogy a KKV- k többsége nem exportál, bár az utóbbi években ezen a téren javulás volt. Az árutermelő ágazatok súlya (mezőgazdaság, építőipar) a szervezetméret növekedésével párhuzamosan nő. A középvállalkozások mintegy fele már árutermelést végez (Dupcsák – Marselek, 2015).

A KUTATÁSI MÓDSZER

A KKV-k elemzését célszerűen összegyűjtött statisztikai adatok alapján és a széleskörű irodalmi háttér – terjedelemtől függő – bemutatásával végezzük. A Nemzetgazdasági Minisztérium 2016 nyarán elkészült részletes elemzését is figyelembe vettük az értékelésnél és saját véleményünket is megjelentetjük. A 2015 évi részletes SBA elemzés alapján feltárjuk a hibákat és változtatásokat javasolunk. Jelenleg folyik egy széleskörű kérdőíves felmérés, melynek eredményei csak 2017-ben lesznek statisztikailag értékelhetők. A versenyképesség terén történt visszaesésünk is indokolja a terület részletes elemzését, hiszen a kutatás-fejlesztés és az innováció terén a más országoktól való elmaradás ezt eredményezi. A fontosabb statisztikai adatokat táblázatokba rendezzük, illetve ahol célszerű, ábrákon mutatjuk be. Következtetéseink és javaslataink jobbító szándékúak, sok esetben a hibák bemutatásával figyelemfelkeltő hatásúak. A tanulmány a hazai KKV-k helyzetének részletes elemzését végzi el, és ráirányítja a figyelmet a controlling fontosságára.

A KUTATÁS EREDMÉNYEI

A KKV-k helyzete

Magyarországon a mikro-vállalkozások aránya magasabb, mint az EU tagállamok átlagában mért érték ugyanakkor kisebb a kis- és közepes méretű vállalkozások súlya. Hazánkban a mikro-vállalkozások alkalmazzák az összes foglalkoztatott 34,6 százalékát, az EU-ban ez az érték 30% alatt van. A hazai és európai KKV-k jellemzőit az 1. számú táblázat ismerteti.

1. számú táblázat: A hazai és európai KKV-k főbb jellemzői

Forrás: 2015. évi SBA tájékoztató

Holicza (2016) ismerteti a KKV-kat érő kihívásokat. A fő problémák a következők:

- az oktatás nem készít fel a vállalkozásindításra,

- a finanszírozás hiányos,

- a siker elmaradása esetén a veszteségek komolyak,

- az adminisztrációs eljárások bonyolultak.

Az Európai Bizottság 2008-ban fogadta el az Európai Kisvállalkozói Intézkedéscsomagot (Small Business Act., azaz SBA). Ez teremti meg a KKV-k növekedési és innovációs lehetőségeinek kihasználását biztosító stratégiai keretet. A jelentés évente megjelenik, bemutatja a jelenlegi helyzetet, és a tagállamok erőfeszítését az SBA – ban előírt célok teljesítése érdekében. Magyarország összesített profilja az uniós átlag alatti, lassan javul. Rosszul teljesítünk a vállalkozói szellem, az újrakezdés, a készségek és innováció, a környezet és a nemzetköziesedés területeken.

Az egységes piac, a finanszírozási forrásokhoz való hozzájárulás és a hatékony közigazgatás esetében Magyarország az EU átlag körül teljesít, míg az állami támogatás és a közbeszerzés területén az átlagnál is jobban teljesít (lásd 1. számú ábrán lévő RADAR diagramot).

1. számú ábra: Magyarország SBA profilja, 2014.

Forrás: SBA Fact Sheet Hungary (2015)

Versenyképesség

Lengyel I. (2003) meghatározása szerint: „A vállalatok, iparágak akkor versenyképesek, ha termékeik, szolgáltatásaik értékesíthetők a nemzetközi piacokon, magas jövedelmet (hozzáadott értéket) érnek el úgy, hogy nem csökken foglalkoztatottjaik száma, azaz új technológia alkalmazásakor, a termelékenység növelésekor sem kell elbocsátaniuk foglalkoztatottjaikat.

Napjainkban egyre inkább eltűnik a merev határ a mikro- és makro ökonómiai felfogások között, a vállalat napjainkban nem elszigetelt szervezet (a hálózatok, klaszterek, stratégiai szövetségek stb. miatt), hanem helyi üzleti környezetébe beágyazódottan értelmezendő (Abayné Hamar et. al. 2005).

Elméleti megközelítésben a piaci siker alapfeltétele az adott makro- és mikrokörnyezetben elérhető versenyelőny kivívása és megtartása. Ezt a versenyelőnyt dinamikusan kell értékelni, a fogyasztói szokások változásával nőhet vagy csökkenhet, illetve a versenytársak helyzetének változásával is módosulhat (Marselek et. al. 2002).

A KKV-k versenyképességének javítása fontos célkitűzés, a 2014-2020 közötti időszak kohéziós politikájának 11 tematikus célkitűzése közé tartozik. A beruházások is ehhez kapcsolódnak, főként a kutatás és innováció, az alacsony CO2 kibocsátású gazdaság, valamint az információs és kommunikációs technológiák a fő területek. Az Európai Regionális Fejlesztési Alapból (ERFA) származó támogatások egyötöde kimondottan a KKV-kal kapcsolatos beruházásokra lesz szánva. A 2014-2020 közötti időszakban további EU-s nemzeti és regionális források is elérhetők lesznek.

A támogatások a hazai KKV-kat is segítik, a fő irányokat célszerű megvalósítani. Ezek a következők:

- Beruházási források nyújtása (támogatás, hitel, hitelgarancia, kockázati tőke).

- Célzott üzleti támogatás (hálózatépítés, nemzetközi együttműködés).

- Bejutás a globális piacra.

- Új növekedési források (zöldgazdaság, fenntartható turizmus, egészségügyi és szociális szolgáltatások).

- Gyakorlat-centrikus szakképzés és oktatás.

- Kapcsolat kutatóközpontokkal és egyetemekkel (spin of cégek, klaszterek). (Internet 1)

A kormány a jövőben is kiemelt figyelmet fordít a KKV-k támogatására, ezzel van összhangban a kis- és középvállalkozások fejlesztésének 2014-2020 időszakra szóló stratégiája. A 2014-2020-as programozási időszakban az uniós fejlesztési források 60 százalékát hazánk közvetlenül gazdaságfejlesztésre fordítja. (Internet 2)

A jobb eredményhez cégre szabottan lehet kiküszöbölni a szűk keresztmetszeteket és nem lehet elvárni javuló eredményt azoktól a KKV-któl, ahol a versenyképesség minden területen alacsony.

A controlling bevezetése, alkalmazása, mint nem pénzügyi eszközzel való vállalkozásfejlesztés lehetőséget teremt a versenyképesség növeléséhez. A KKV-k problémái nem csak a pénzügyi eszközök hiányából, az alulfinanszírozásból erednek, hanem a különböző problémás területek például a nyelvtudás hiánya, az együttműködés alacsony szintje, az innováció elégtelensége. (Chikán et al. 2014) vizsgálatai szerint a továbbképzés és az informatika is a problémás, elhanyagolt területekhez tartozik.

Vállalati hálók

Magyarországon a nagyvállalatok jobban növekednek és hazánkban innovációs tevékenységük is fejlettebb. A hálózatosodás napjaink valósága, a gazdasági szereplők interakcióinak egy megnyilvánulási formája. Az új technikai lehetőségek gyorsítják az innovációt. Az egyedi kis szervezetek képtelenek a verseny felvételére, ezért stratégiai együttműködésre van szükség. Mára a fejlődés a vállalati kapcsolatrendszerek kiépítésétől függ. A hálózati együttműködés jelentős költségmegtakarítást tesz lehetővé. A globális gazdaságban való részvétel elengedhetetlen, ennek formája más és más. A multinacionális vállalatok a külföldi működő tőke-beruházás révén hozzák létre saját leányvállalati hálózatukat, így az erőforrások hatékonyabban megszerezhetők. Napjainkban beszélhetünk egy adott vállalat által kialakított kapcsolatok hálójáról, egy adott iparágban működő vállalati kapcsolatok hálózatáról, földrajzi elhelyezkedés szerinti hálózatokról, tulajdonosi szempontból hálózatot alkotó vállalatokról, az ellátási lánc mentén szerveződő hálózatokról stb. A hálózatot sokan szervezetek együtteseként határozzák meg. Nincs egyetlen döntési központ. A hálózat olyan együttműködések által összekapcsolt cégek rendszerét jelenti, amelyek tevékenysége nagyobb, mint a részek egyenkénti tevékenységének összege.

Porter (1998) a versenyképességet elemezte. Szerinte elsődleges szerepe lehet a versenyképességben a klasztereknek, amelyek felfoghatók a regionális hálózatok egy formájának.

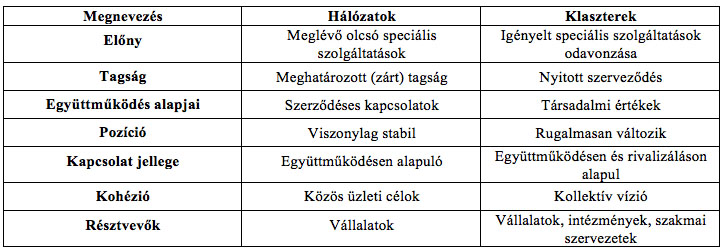

A hálózatok – bizonyos feltételek megléte esetén – több lépcsőben klaszterré fejlődhetnek. A jellemzőket a 2. számú táblázat mutatja be.

2. számú táblázat: A vállalati hálózatok és klaszterek eltérő jellemzői

Forrás: Imreh – Lengyel, 2003.

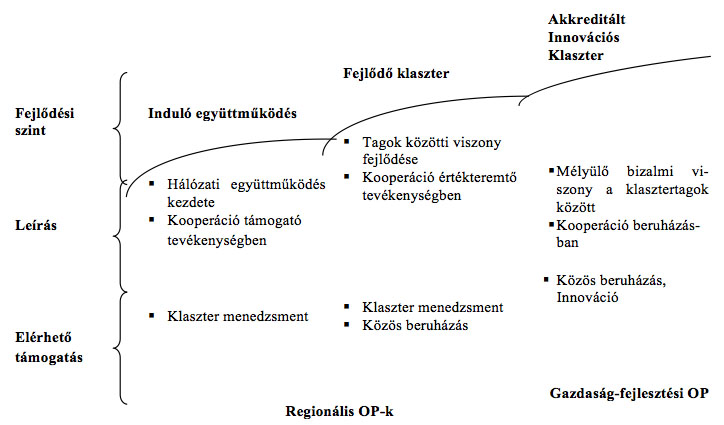

A klaszterfejlesztés modelljét a 2. számú ábra szemlélteti.

2. számú ábra: Többlépcsős klaszterfejlesztési modell

Forrás: MAG Zrt., 2012.

A hálózatokban elsődleges a kooperáció, a klaszterben a rivalizálás is jelen van. A hálózatokat vállalatok alkotják, a klaszterben egyetemek, kutatóintézetek és szakmai szervezetek is megjelennek. Klaszter nem jöhet létre bárhol, ismerni kell a kiválasztott tevékenységre vonatkozó közös munkaerő bázis nagyságát. Ez a LQ index (Location Quatient) egy bizonyos gazdasági tevékenységnek a vizsgált térség gazdaságában a nemzetgazdaság egészéhez viszonyított alul- vagy túlreprezentáltságának statisztikai mérőszáma (Patik – Deák, 2005).

Az atomizált kisvállalatok együttműködése elengedhetetlen. Először a vállalati hálók, majd a klaszterek is létrejöhetnek. Létre hozásukhoz szükséges a „kritikus tömeg”, ami kevés helyen adott. A hálózat- és klaszterfejlődés hazánkban vontatott, több tényező hiánya miatt. Ezek pl.: tőkehiány, menedzsment tudáshiány, elégtelen területi tőke, együttműködési készség hiánya, bizalomhiány (Marselek et. al. 2014).

Innováció

A tudásalapú gazdaságban a versenyképességre törekvő vállalatoknak a tudást kell középpontba állítani, magasan képzett munkaerő foglalkoztatása elengedhetetlen, melynek révén magas hozzáadott értékű innovatív termékeket állítanak elő (Mogyorósi et al. 2009). Az OECD szerint: „az innováció új, vagy jelentősen javított termék (áru vagy szolgáltatás) vagy eljárás, új marketing-módszer, vagy új szervezési-szervezeti módszer bevezetése az üzleti gyakorlatban, munkahelyi szervezetben vagy a külső kapcsolatokban.” Az innovációt gyakran megjelenési forma szerint tipizálják. Ennek megfelelően négyféle innovációról beszélhetünk az Oslo kézikönyv szerint (Katona, 2006).

A termék-innováció olyan áru vagy szolgáltatás bevezetése, amely – annak tulajdonságai és rendeltetése vonatkozásában – új, vagy jelentősen megújított. Ez magában foglalja a fejlesztésre vonatkozó részletes műszaki leírásokat, az összetevőket és anyagokat, a beépített szoftvert, a felhasználóbarát jelleget, vagy más funkcionális tulajdonságokat.

Az eljárás-innováció új, vagy jelentősen megújított termelési vagy szállítási módszer megvalósítása. Felöleli a technikában, a berendezésekben és/vagy a szoftverben bekövetkező jelentős változásokat.

A marketing-innováció olyan új marketing-módszerek alkalmazása, amelyek jelentős változást hoznak a terméktervezésben, a csomagolásban, a termék piacra dobásában, a termék reklámozásában, vagy az árképzésben.

A szervezési-szervezeti innováció új szervezési-szervezeti módszerek megvalósítását jelenti a cég üzleti gyakorlatában, a munka szervezésében, vagy a külső kapcsolatokban.

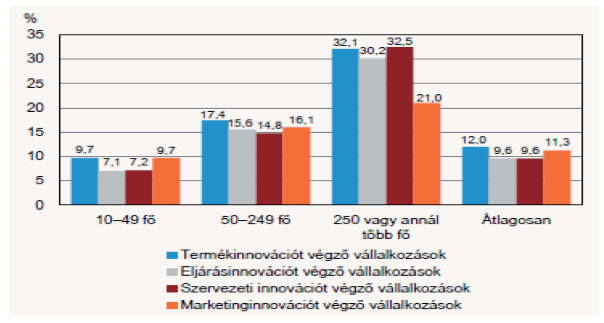

3. számú ábra: Az innovatív vállalkozások az összes vállalkozás százalékában az innováció típusai és létszám-kategóriák szerint, 2014

Forrás: KSH, 2016 Statisztikai Tükör

Az innováció minden típusáról elmondható, hogy a nagyobb vállalkozások jelentősebb hányadában vezették be azokat (lásd 3. számú ábra).

A kutatási-fejlesztési ráfordítások 2014-ben 441 milliárd forintot tettek ki. A ráfordítások bruttó hazai termékhez mért aránya 1,38% volt. A kutatóhelyek több mint fele (52%-a) a vállalkozói szegmensben található.

Controlling

A vállalkozások elvárt eredményességének fontos feltétele, hogy tevékenységüket közgazdaságilag megalapozottan végezzék. A gazdasági környezet gyors változása szemléletváltozást igényel.

Ebből következően az átfogó, differenciált, a jövőre irányuló tevékenység, a controlling előtérbe kerül. A controlling általános feladata a tervezés, a vállalati tevékenység együttes rendszerszemléletű megfigyelése, időszakonkénti értékelése, információszolgáltatás, s ezzel a tevékenység irányítása a stratégiai célok elérése érdekében a környezeti feltételekhez való alkalmazkodás elősegítése.

A controlling elsődleges célja a menedzsment pontos, megbízható és időbeni tájékoztatása a vállalkozás helyzetéről, valamint a folyamatos működéséről. Ez a rövidtávú működési információk szolgáltatását jelenti az operatív irányítás számára, és az átfogó információk biztosítását a stratégiai döntések megalapozására. Az információknak az összegyűjtését, tárolását, feldolgozását követi a controlling beszámolók elkészítése.

A beszámolási rendszer a különböző vezetési szintek (maximum 2-3 szint) informálását szolgálja a tervezéshez, az ellenőrzéshez, a beavatkozáshoz és a felelősség megállapításához.

A vállalatok vezetése arra törekszik, hogy az információk ellenőrzött használata valósuljon meg, azaz akinek a vállalat irányításához szüksége van információra, ahhoz kell eljuttatni a megfelelő adatokat. A rendszer helyes kialakításához a következő feladatok elvégzése szükséges:

- A beszámolási rendszer szintjeinek a megállapítása, figyelembe véve a munkaköri feladatokat, kötelezettségeket, hatásköröket, döntési kompetenciákat, felelősségi és érdekeltségi viszonyokat.

- Az információszükséglet megfogalmazása, a költség-haszon elvet betartva.

- Döntés az információk megszerzésének módjairól, forrásairól, az információk előkészítéséről és koordinálásáról, valamint a szolgáltatás módjáról, azaz a beszámolási rendszerről.

Tóth A. – Zéman Z. (2004) véleménye szerint a jó beszámolási rendszer a következő követelményeket elégíti ki:

- megfelelő időbeliség,

- illeszkedés a vezetési szintekhez,

- a tervezéssel azonos tartalom és felépítés,

- csak a fontos információkra összpontosít,

- kiemelten kezeli a minőséget és a megbízhatóságot,

- az eltéréseknél megjelöli a tűrés határértékét túllépő információkat,

- megjeleníti a várható értékeket,

- szemléletes, áttekinthető,

- tartalmazza a szükséges standard mutatókat,

- támaszkodik a legkorszerűbb információs technológiákra.

A megalapozott vezetői döntéshez szükséges, hogy az információkat tömörített, mutatószám formában jelenítsék meg a controlling beszámolóban. Mindent kifejező mutatószámok nincsenek, ezért a szükséges információk szolgáltatásához, csak a jól kialakított rendszer a megoldás.

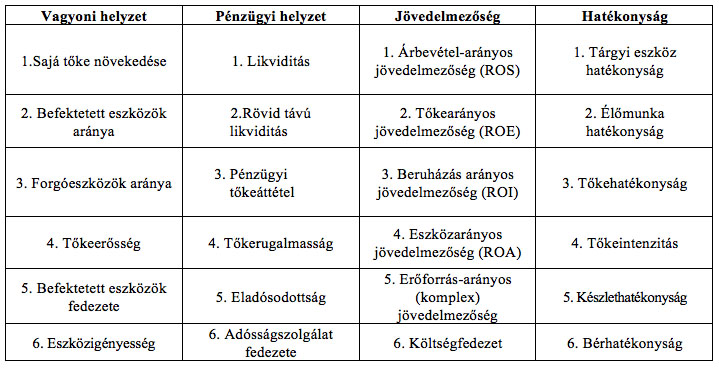

Teljesítménymérő rendszerek pénzügyi mutatói alapvetően a befektetés-arányos megtérülésre, a hatékonyságra, a pénzügyi jövedelmezőségre és a vagyoni helyzetre vonatkoznak.

A 3. számú táblázatban összefoglalom azokat a mutatókat, melyek véleményem szerint a legfontosabbak az egyes kategóriáknak megfelelően a vagyoni, a pénzügyi, a jövedelmezőségi, vagy a hatékonysági területekre vonatkozóan.

3.számú táblázat: A vállalatok gazdálkodásának elemzésére használható pénzügyi mutatók

Forrás: Némethné G. A. (2007) idézi Bíró – Pucsek – Szántó (2001) alapján saját szerkesztésű táblázat

A nem pénzügyi mutatószám rendszerek, olyan mutatók, melyeket inkább az objektivitásuk miatt szükséges alkalmazni, ilyenek lehetnek:

- A minőségirányítás területén a hibaráták, a cél- és tényértékeknek az összehasonlítása, minőségköltség, külső és belső hibaköltség.

- Az időtényezővel kapcsolatosan a beszerzéshez szükséges idő, gyártás átfutási idő, készletek forgási sebessége, fejlesztési idők, stb. alakulása.

- A vevőkiszolgáláshoz kapcsolódóan a logisztikai teljesítménymutatók, a szállítóképesség az elfogadott összes megrendelés, a szállítási pontosság a visszaigazolt/ténylegesen teljesített megrendelés, a szállítás minősége, stb.

- Az innováció a vállalkozás megújulási és megújítási képességét jelenti, melynek dimenziói: termék, termékfejlesztés, folyamat és technológiai innováció.

Az innováció főbb mutatószámai:

- az új termék értékesítéséből származó árbevétel / Σ értékesítési árbevétel

- kizárólagos joggal gyártott termék árbevétele / Σ értékesítési árbevétel

- új termék tényleges bevezetése / tervezett bevezetés

- a termékek új generációjához szükséges idő, stb.

A controlling rendszer hatékony működésének fontos feltétele, hogy a mutatószámrend-szereket célirányosan, a vállalkozás versenyképességének középpontba állításával alakítsák ki.

Időhorizont szerint a gazdálkodás mutatószámrendszerének csoportja a stratégiai mutatószámok. A jövőkép és a stratégiai terv készítés előtérbe kerülése, a befektetőknek és a részvényeseknek a cég stratégiai tevékenységére, az ehhez kapcsolódó cégérték változásokra vonatkozó információs igénye új típusú, átfogó értékelésen alapuló stratégiai mutatószámrendszer kialakítását tette szükségessé. Stratégiai mutatók lehetnek például a beruházás gazdaságossági számítások, mely akár több 10 éves időintervallumú tervezést képes megvalósítani.

Mikrovállalkozás esetén a tulajdonos, vezető egyedül viszi a cége ügyeit, így a számvitel szerepe arra korlátozódik, hogy a cég külső adatszolgáltatási kötelezettségeit teljesítse. A vállalkozások számára az a fontos, hogy időben elkészüljenek az adó és járulék bevallások, illetve egyéb törvényi kötelezettségének tegyen eleget. A vezető, tulajdonos még képes a cég teljes üzletmenetét, az egyes folyamatokat átlátni.

A pénzforgalom és ezzel együtt a likviditási helyzet kezelése az ügyvezető kezében összpontosul. Főképpen könyvelőirodát bíz meg számlaállományának feldolgozásával, könyvelésével. A számlatükör kialakítását a könyvelőre bízza, mivel a cél csak a törvényi előírások teljesítése. A legfőbb kérdés, ami a legtöbb mikrovállalkozást érdekli a számvitellel kapcsolatban, hogy év végéhez közeledve mennyi a cég adózás előtti eredménye.

A kisvállalkozások méretkategóriájának a kulcseleme az, hogy a vállalkozás tevékenysége diverzifikáltabb és ennek kapcsán szervezete is tagoltabb. Több tevékenység végzésének köszönhetően több termék vagy szolgáltatás előállítási folyamattal foglalkozik, ami alapján nagyobb piaci részesedésre tesz szert a vállalkozás. A szervezet földrajzi tagoltsága jelentkezik, aminek köszönhetően újabb munkatársak csatlakoznak a céghez.

A termék előállításával, szolgáltatás nyújtásával kapcsolatos adatokat regionális szinten is figyelni kell.

A könyvelés egyre nehezebben tudja követni a bővülő részletezettséget elváró információ-feldolgozást. A vállalkozásnak a megváltozott helyzethez kell igazítania a számlatükröt, melynek bővülése a főkönyvi számlák számának szempont szerinti párhuzamos tagolódását is jelenti.

A cégek többsége a könyvelést vállalaton belül oldja meg saját könyvelő, vagy pénzügyi alkalmazottal és természetesen könyvelői szoftver segítségével. Ennek oka többek között az is, hogy a gazdasági események költségeinek és bevételeinek elszámolása, a cég napi pénzügyi műveleteinek végzése nagy munkamennyiséget jelent. A vezetői számvitel kialakítása számukra fontos.

A középvállalkozások méretkategóriája esetében a számviteli adatfeldolgozást át kell alakítani, hozzá kell igazítani a cég üzleti logikájához úgy, hogy az vegye figyelembe a termék előállítási, szolgáltatásnyújtási folyamatokat. A pénzügyi számvitelről át kell térni a vezetői számvitelre.

A vezetői számvitel esetében minden részletes információ bekerül a rendszerbe, cégvezetés elemzési szempontjainak megfelelő struktúrában, természetesen a törvényi előírásokat szem előtt tartva. A vezetői számvitel nem csak nyilvántart, hanem az adatfeldolgozáson túl, a vezetést támogató rendszerként az elemzések meghatározott körét is elvégzi. A terv-tény elemzésekből következtetéseket von le a jövőre nézve.

A vezetői számvitel kialakítása, beágyazása a szervezetbe és a folyamatos, hatékony működéséhez szükséges koordinációs feladatok elvégzése már a kontroller feladatkörébe tartozik, vagyis ebben a méretkategóriában már szükség lehet ilyen munkakör kialakítása. A kontrollernek ismernie kell a cég által használt adatfeldolgozó, számviteli, értékesítési, tranzakció-feldolgozó rendszereket, és ezekre építve kell optimális, költség-hatékony megoldást létrehoznia. Tulajdonképpen ez az a szint, ahol a kontroller alkalmazása mellett érdemes a controlling rendszer működését támogató szoftver alkalmazása a hatékonyság és a versenyképesség növelése érdekében.

A controlling bevezetéséhez át kell tekinteni az adott vállalkozás gazdasági folyamatait a vezetés és a tulajdonosok bevonásával. A vizsgálat eredményei alapján meg kell határozni a cég jelenlegi működésének alapelemeit, és meg kell tervezni a jövőbeli lehetséges változásokat is. Meg kell vizsgálni a cég számlatükrét és költség-elszámolási rendszerét. Lényegében egy átfogó elemzésre van szükség, amely megalapozza a controlling tevékenységet.

A költség-elszámolási rendszer minden egyes elemére költséghely- és költségviselő-számítást kell kidolgozni.

Fontos feladat a controlling eszközök kiépítése mutatószámrendszerek, beszámoló- és jelentési rendszerek megalkotása. Az egyik legnehezebb feladatot, a controlling modullal is rendelkező döntéstámogató, vagy vezetési információs rendszer kiválasztása és az alkalmazottakkal való elfogadtatása jelenti.

A controlling bevezetését alkalmazásának lehetőségeit alapvetően meghatározzák a vállalkozások méretökonómiai feltételei. Figyelembe véve a törvény által megalkotott – elsősorban létszám alapján szelektáló – méretkategóriákat, a KKV-szektorra vonatkozóan alapvetően 3 controlling alkalmazási lehetőséget határozok meg.

A mikro vállalkozások esetében a controlling szemléletmód alkalmazása javasolt. Ebben a kategóriában a vállalkozás tulajdonosa egyben az operatív döntéshozó is, ezért szükséges a részéről a controlling szemléletmód alkalmazása a mindennapi üzletmenet során.

A kisvállalkozások méretére jellemző, hogy a controlling alkalmazása megvalósítja a döntéstámogatást. Ebben a méretkategóriában a controlling szemléletmód alkalmazása mellett szükséges a vezetői információszerzés bővítése, támogatása informatikai háttérrel például Exceles táblázatkezelő alkalmazásával.

A középvállalkozások esetében a controlling szemléletmód alkalmazása mellett szükséges az informatikai és döntéstámogatás, illetve adott esetben 1-2 fő kontroller alkalmazása. Az informatikai és döntéstámogatás természetesen több féle alternatívában valósítható meg. Lehetséges megoldás, ha a meglévő könyvelői, vállalatirányítási rendszert jelentő szoftvert egészítik ki controlling modullal, vagy teljesen új szoftvert alkalmaznak. A kontroller személye lehet egy korábbi munkatárs például a pénzügyről, vagy könyvelésről, de lehet külső személy is.

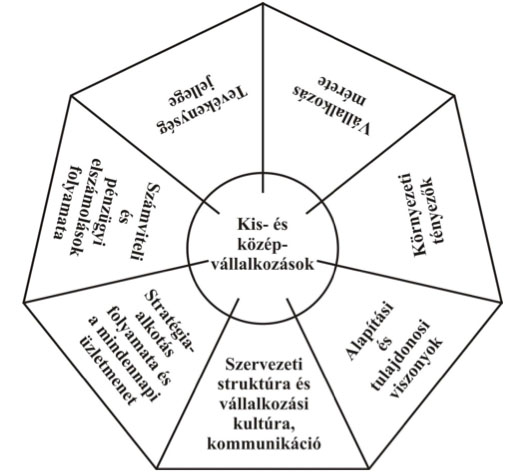

A kis- és középvállalkozások sajátosságait figyelembe véve megállapítható, hogy a controlling bevezetését, alkalmazását alapvetően az alábbi 7 tényező határozza meg:

I. vállalkozás mérete

II. környezeti tényezők

III. tevékenység jellege

IV. alapítási és tulajdonosi viszonyok

V. stratégiaalkotás folyamata és a mindennapi üzletmenet

VI. számviteli és pénzügyi elszámolások folyamata

VII. szervezeti struktúra, vállalkozási kultúra, kommunikáció

A 4. számú ábrán szemléltetem a 7 tényezőt, mellyel minden controllingot bevezető és alkalmazó kis és középvállalkozásnak számolnia kell, ha azt szeretné, hogy vállalkozása hatékonyabbá, eredményesebbé, gazdaságosabbá váljon.

4. számú ábra: A kis- és középvállalkozások controlling bevezetését, alkalmazását meghatározó 7 tényezős modell

Forrás: saját szerkesztésű ábra

A controllinggal, mint tevékenységgel olyan maximális összegű nyereség realizálható, amely nem megy a jövő rovására, így például nem az üzletek eladásából származik, rövid távon a likviditás, hosszabb távon a finanszírozhatóság biztosítható, s nem utolsó sorban vállalkozási szinten és a részterületeken is a gazdaságosság megvalósítható.

Vállalatmenedzsment szempontjából nagyon fontos, hogy a KKV-k összhangot teremtsenek a stratégiai és operatív céljaik között.

ÖSSZEGZŐ KÖVETKEZTETÉSEK, JAVASLATOK

A kis- és középvállalkozások az európai és a magyar gazdaságban is meghatározók. A versenyszféra fő foglalkoztatói a mikro-vállalatok. A hazai KKV-k elmaradnak nyugati társaiktól, a 2008-as válság visszavetette tevékenységüket. A 2008 évi SBA tájékoztató szerint a hazai KKV-k rosszul teljesítenek a vállalkozói szellem, az újrakezdés, a készségek és innováció, a környezet és a nemzetköziesedés területén. Az értékelés évente történik, a javítandó területek világosan láthatók.

A kisvállalkozások önmagukban gyengék, a hálózatosodás később a klaszterszerveződés javíthatna a helyzeten. Az összefogás elengedhetetlen. A kisvállalkozások a multik beszállítóiként is javíthatnak helyzetükön, de ez a tevékenység kvalifikált munkát kíván. A tudás és az innováció irányába kell elmozdulni, a humán tőkét fel kell értékelni. Az informatikai fejlesztések különösen fontosak. A globális piac és az export lehetőségek növelése teszi lehetővé a KKV szektor fejlődését, de jelenleg ebbe az irányba lassú az elmozdulás.

A controlling létrehozásának, eredményes működésének legalapvetőbb kritériuma a controlling szakmai ismerete, a kontroller felkészültsége.

A vállalkozás szervezeti struktúrájában a controlling helyét a funkciói és az információ kezelése határozzák meg elsődlegesen.

Fontos követelmény, hogy a controlling szakmailag megfelelő kapcsolatban legyen a számviteli, a pénzügyi és az informatikai tevékenységgel, illetve fejlődésével párhuzamosan a módszerek állandó megújítása, fejlesztése megvalósuljon.

A controlling rendszer kialakítása és eredményes működése döntően attól függ, hogy a vállalkozás milyen formában végzi a controlling tevékenységet, illetve milyen szakmai felkészültségű és személyi tulajdonságokkal rendelkező emberek végzik a feladatokat.

FELHASZNÁLT IRODALOM

- ABAYNÉ HAMAR ENIKŐ – VAJSZ TIVADAR – PUMMER LÁSZLÓ (2005): A magyar mezőgazdaság nemzetközi versenyképességének összetevői. XLVII. Georgikon Napok, Nemzetközi Konferencia, Keszthely, 1-6.

- CHIKÁN ATTILA – CZAKÓ ERZSÉBET – WIMMER ÁGNES (2014): Kilábalás göröngyös talajon. Gyorsjelentés a 2014 évi kérdőíves felmérés eredményeiről. Budapesti Corvinus Egyetem, Versenyképességi Kutató Központ

- CSATH MAGDOLNA (2015): Merre tovább, kisvállalkozások? Magyar Nemzet, LXXXVIII. évf. 180. sz. 8.

- DELOITTE (2012): A hazai kis- és középvállalkozások finanszírozási forrásokhoz való hozzáférése, piaci elégtelenségek, hiányosságok vizsgálata. Budapest, Deloitte Magyarország. EC Vállalkozáspolitikai és Ipari Főigazgatóság (2015): 2014 évi SBA tájékoztató Magyarország 1-17.

- DUPCSÁK ZSOLT – MARSELEK SÁNDOR (2016): A KKV-k beruházási és foglalkoztatási szerepe. Károly Róbert Főiskola, XV. Nemzetközi Tudományos Napok, Gyöngyös, 391-399.

- EC VÁLLALKOZÁSPOLITIKAI ÉS IPARI FŐIGAZGATÓSÁG (2016): 2015 évi SBA tájékoztató Magyarország. 1-17.

- EUROPEAN COMMISSION (2004): Kisvállalkozások Európai Chartája 2004. Luxemburg. Az Európai Közösségek Hivatalos Kiadványainak Hivatala.

- Z. BUJDOSÓ – J. PÉNZES – SZ. MADARAS, L. DÁVID: ANALYSIS OF THE SPATIAL TRENDS OF ROMANIAN TOURISM BETWEEN 2000-2012 GEOGRAPHIA TECHNICA 10:(2) pp. 9-19. (2015)

- BUJDOSÓ Z. – DÁVID L. – GULMIRA U.: The effect of country border on the catchment area of towns on the example of Hajdú-Bihar Country – methodology and practice BULLETIN OF GEOGRAPHY SOCIO-ECONOMIC SERIES 2013:(22) pp. 21-32. (2013)

- BAROS Z. – BUJDOSÓ Z. – KOVÁCS T. – PATKÓS CS. – RADICS ZS.: The social aspects and public acceptance of biomass giving the example of a Hungarian region INTERNATIONAL JOURNAL OF RENEWABLE ENERGY DEVELOPMENT 1:(2) Paper 40. (2012)

- HÁGEN I. Zs. – KONDOROSI F-né (2003): Controlling. Controll 2003 Kft., Debrecen

- HOLICZA PÉTER (2016): A magyar KKV szektor helyzete nemzeti és nemzetközi szinten. Vállalkozásfejlesztés a XXI. században. Budapest, 147-162.

- HUSTINÉ BÉRES KLÁRA (2012): A hazai kis- és középvállalkozások innovációs tevékenységét befolyásoló makrogazdasági szabályozórendszer, kiemelten az adóztatás főbb összefüggései. PhD értekezés, SZIE Gödöllő, 1-161.

- IMREH SZABOLCS – LENGYEL IMRE (2003): A kis- és középvállalkozások regionális hálózatainak főbb jellemzői. In: Ipari parkok fejlődési lehetőségei: regionális gazdaságfejlesztés, innovációs fogalmak és klaszterek. (szerk: Buzás N. – Lengyel I.) SZTE GTK, JATE Press, Szeged, 154-174.

- IVÁNYI ATTILA SZILÁRD – HOFFER ILONA (1999): Innováció a gazdálkodásban. Aula Kiadó, Budapest, 1-295.

- KATONA JÓZSEF (2006): Az Oslo kézikönyv harmadik kiadásának kiértékelése. Budapest, 1-16.

- KÖZPONTI STATISZTIKAI HIVATAL (2012): Innováció. VI. évf. 59. sz. 2012. aug. 17. 1-4.

- KÖZPONTI STATISZTIKAI HIVATAL (2016): Magyarország 2015. Budapest, 117-129.

- KÖZPONTI STATISZTIKAI HIVATAL (2016): Statisztikai Tükör, Kutatás-fejlesztés 2015. 2016. okt. 3. 1-6.

- MAG – KLASZTERFEJLESZTÉSI IRODA (2012): A magyar klaszteresedés elmúlt 3 éve az akkreditált innovációs klaszterek példáján keresztül. 1-5. www.magzrt.hu

- MARSELEK SÁNDOR – FRITZ BERND – PUMMER LÁSZLÓ (2002): A magyar mezőgazdaság nemzetközi versenyképességének összetevői. VIII. Nemzetközi Agrárökonómiai Tudományos Napok, Gyöngyös, 371-378.

- MARSELEK SÁNDOR – MÓDOS GYULA – VARGA TIBOR (2014): Klaszterek szerepe a regionális versenyképesség javításában. XIV. Nemzetközi Tudományos Napok, Gyöngyös, Károly Róbert Főiskola, 1031-1039.

- MOGYORÓSI PÉTER – BUCSAI KÁLMÁN – TYETYÁK ZSUZSANNA (2009): Innováció lépésről lépésre. Ipargazdasági Kutató és Tanácsadó Kft., Budapest, 1-16.

- MUSINSZKI Z.: Pénzügyi mutatókon innen és túl ÉSZAK-MAGYARORSZÁGI STRATÉGIAI FÜZETEK 13:(2) pp. 71-80. (2016)

- NEMZETGAZDASÁGI MINISZTÉRIUM (2013): A kis- és középvállalkozások stratégiája 2014-2020. Tervezet, Budapest, 1-85.

- NEMZETGAZDASÁGI MINISZTÉRIUM (2016): KKV Évkönyv. A kis- és középvállalkozások helyzete Magyarországon 2014. Budapest, 1-109.

- PORTER, M.E. (1998): Clusters and the New Economics of Competition. Harvard Business Review, 6. 77-90.

- SZERB LÁSZLÓ (2015): A versenyképesség mérése és empirikus vizsgálata a magyar kisvállalati szektorban. Prosperitas, Vol I. 2. sz. 14-18.

- SZŰCS CSABA – VAJSZ TIVADAR – MARSELEK SÁNDOR (2013): Versenyképesség és klaszter lehetőségek az agráriumban és a vidékgazdaságban. Thüringisch-Ungarisches Symposium, Jéna, 2013. 1-8.

- TAKÁCS-GYÖRGY KATALIN – TAKÁCS ISTVÁN (2011): Global challenges and local answers by the smes in the north hungarian region – role of strategic thinking. STUDIA UBB NEGOTIA, LVI, 4, 2011. 53-67.

- TÓTH A. – ZÉMAN Z. (2004): Controlling Károly Róbert Főiskola Jegyzete Gyöngyös

- INTERNET 1: A KKV-k versenyképessége. http://ec.europa.eu/regional_policy/hu/policy/themes/sme-competitiveness 2016.03.02.

- INTERNET 2: A kis- és közepes vállalkozások is jobban teljesítenek. http://www.kormany.hu/hu/nemzetgazdasagi-miniszterium/hirek/a-kis-es-közepes-val.. 2016.09.18.

DOI: 10.24387/CI.2017.1.7