A likviditási terv (angolul cash budget) a pénzügyi terv lelke. Ez nem más, mint a pénzbevételek és pénzkiadások tételszerű szembeállítása, a vállalat egy pénzforgalmi szemléletű költségvetése. A likviditás tervezése különösen a kisebb vállalkozások számára fontos, hiszen hitelekhez nem korlátlanul, és főleg nem azonnal férnek hozzá. Az alábbi cikkben egy kiválasztott kisvállalat példáján azt szeretném bebizonyítani, hogy a megfelelően elkészített likviditásterv nem csak a fizetésképtelenséget segít megelőzni, hanem a felmerülő rövid lejáratú előzetes hitel- illetve forrásigényt is előre jelzi. Ha a tervet Excel programmal készítjük el, módunk nyílik arra, hogy különböző vállalati likviditásmenedzsmenttel kapcsolatos intézkedések hatását lemodellezzük.

Controller Info 2017. V. évf. (1) szám 21-27.

A LIKVIDITÁSI TERV KÉSZÍTÉSÉT BEFOLYÁSOLÓ TÉNYEZŐK

A likviditási terv elkészítésénél először a gazdálkodás körülményeire kell tekintettel lennünk. A modell célkitűzése a pénzkészlet optimalizálása. A túl nagy pénzkészlet tartásának nagy a feláldozott haszna a kieső kamatbevételek miatt, míg a túl alacsony pénzkészlet a fizetésképtelenség veszélyével jár (Orr, 1974).

A likviditástervezésnek vannak makroökonómiai befolyásoló tényezői is (Naiwei – Mahajan Arvind, 2010). A szerzők által vizsgált változók közül a GDP növekedés, az infláció, az államháztartási hiány és a társasági adókulcs hatását mutatták ki a vállalatok likviditástervezésére. A vállalatok annál nagyobb pénzkészletet tartottak, minél kisebb volt a GDP növekedés (nagyobb a bevételi bizonytalanság a nem fizető adósok miatt), minél kisebb az infláció (a pénzkészlet tartásának kisebb a feláldozott haszna), minél nagyobb az államháztartási hiány (a szuverén kockázat növekedése kamatemelő hatású), és minél magasabb a társasági adókulcs.

A likviditástervezésnek természetesen jelentősebbek a vállalatspecifikus jellegzetességei. Ezek közül a következőket érdemes kiemelni (Almeida, 2014).

- A forgótőkeciklus hossza: Minél hosszabb ideig kell megfinanszírozni a működést, a biztonsági pénzkészletnek annál nagyobbnak kell lennie, hogy áthidalja az esetleges kockázatokat.

- A beszerzés és értékesítés ciklusossága: Ha a beszerzés és értékesítés folyamatos, pénzigénye kicsi. Azonban, ha a beszerzés és értékesítés komoly szezonalitásokat mutat, a megfinanszírozandó forgótőkeállomány bizonyos időszakokban nő, bizonyos időszakban csökken – a likviditástöbbletes időszakokban jelentős készpénz-állomány keletkezik, amire viszont likviditáshiányos időszakokban szükség van.

- A finanszírozási forrásokhoz való hozzáférés: (Michaletzky, 2012)A működést legolcsóbb és legegyszerűbb szállítói hitellel megfinanszírozni. Ha azonban a vállalat alkupozíciója gyenge, szükségessé válhat pénzügyi szolgáltató (faktorház, bank) bekapcsolása. A finanszírozásnak ilyenkor jelentős költsége lehet, és ami fontosabb, hosszabb lehet a forrásokhoz való jutás időigénye, mint az igény felmerülése. Minél bizonytalanabb a finanszírozási forrás elérhetősége, annál nagyobb pénzkészlet-állomány tartása indokolt.

- Be- és kiáramló pénzáramlások tervezhetősége: Itt elsősorban a beáramló pénzekkel (realizált árbevétel) kapcsolatban van bizonytalanság. Ha a vevői kereslet nehezen jelezhető előre, vagy a vevők fizetőképessége bizonytalan, magas pénzeszköztartás indokolt (Nagy, 2013).

- A vállalkozás mérete: Kisebb cég csak magasabb költséggel, és körülményesebbe vehet fel hitelt a felajánlható fedezet és a megbízható adósminősítés hiánya miatt. A magasabb finanszírozási költség miatt a kisebb cégnek érdemesebb magasabb pénzeszköz-állománnyal terveznie.

A LIKVIDITÁSI TERV KÉSZÍTÉSÉNEK MENETE

A likviditási terv készítése két szempontot ütköztet. Egyrészt meg kell határozni, hogy rendelkezésre álló információink szerint hogyan alakul a pénzbeáramlások és -kiáramlások esetén a pénzkészletünk, másrészt a pénzkészletet befolyásoló tényezőkre tekintettel mennyi legyen a pénzkészletünk (Michalski, 2010)

Likviditási tervet minden gyakorló háziasszony készít. Számára a férje és a saját munkabére lesz a pénzbevétel, az adott hónapban kifizetett élelmiszer és rezsiköltség lesz a pénzkiadás. Ha a család nyaralni is megy és a család havi pénzárama negatív, hozzá kell nyúlni a tartalékhoz, vagy hitelt kell felvenni. Ha ősz van és most kapott a férj jutalmat, akkor a pénzt meg lehet takarítani, vagy vissza lehet fizetni a korábban felvett hitelt.

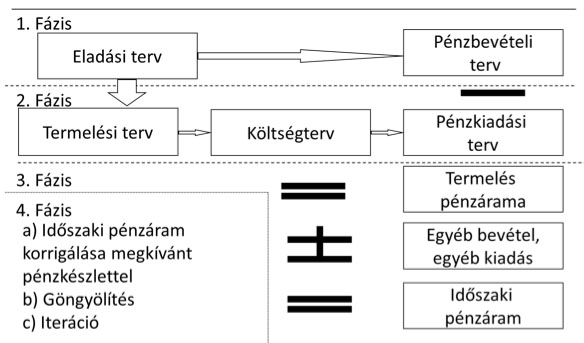

A fenti dolgot kell megcsinálni a vállalat esetében is, a nehézséget az jelenti, hogy több helyről kell összegyűjteni a költségvetés elkészítéséhez szükséges információkat. (Musinszki, 2014) A likviditási terv elkészítésének folyamatát az 1. számú ábra mutatja.

A modell egy amerikai számítástechnikai könyvben található likviditási terv hazai adaptációja (Mayes – Todd, 1998).

1. számú ábra: A likviditási terv sémája

Forrás: Mayes-Todd alapján saját szerkesztésű ábra

A likviditási terv az árbevételi tervből indul. Az árbevételi tervet azonban két ponton kell módosítani. Az árbevételt a teljesítéskor számoljuk el, de nekünk most az kell, hogy mikor fog az árbevétel hozzánk beérkezni. Ezért a fizetés futamidejének megfelelően elcsúsztatjuk időben az árbevételt – más szóval korosítjuk. Másrészt nekünk a vevő megfizeti az értékesítés ÁFÁ-ját és más az értékesítést terhelő egyéb adókat (pl. jövedéki adó). Ezeket az árbevételben nem vettük figyelembe, mivel az nem minket illet, hanem be kell fizetnünk a költségvetésbe. A költségvetési kapcsolatainkat azonban a likviditási tervben külön fogjuk feltüntetni, mivel általában nem abban a hónapban kell befizetnünk az adót, amikor a vevő nekünk fizet. Ezért a pénzbevételben a vevő által megfizetett teljes (közvetett adókkal növelt) összeget feltüntetjük, az árbevételt bruttósítjuk. (1 fázis)

Hasonlóan járunk el a költségeink esetében is. A költségeket sem felmerülésük, hanem kifizetésük időpontjában számoljuk el a likviditási tervben és szintén ÁFÁ-val növelt áron, mivel vállalatunk a szállítóknak az ÁFÁ-val növelt értéket fizeti ki. Igaz, hogy a beszerzéseinket terhelő ÁFÁ-t később a költségvetéstől visszaigényelhetjük. Tehát kifizetendő költségeinket is bruttósítani és korosítani fogjuk. (2. fázis)

Ha az értékesítés pénzbevételéből kivonjuk a termelés pénzkiadásait, akkor kapjuk a termelés pénzáramát, ami szerencsés, ha pozitív szám, mivel egyébként a vállalat abból él, ha hétvégén nem dolgozik.

A termelés pénzáramát korrigáljuk a vállalat egyéb pénzbevételeivel és pénzkiadásaival. Először is a kifizetendő fix költségekkel, valamint a projekttervből kiolvasható beruházásokkal és a finanszírozási tervből származó hitelfelvétellel és hiteltörlesztéssel. Itt kell figyelembe vennünk a költségvetési kapcsolatainkat is, a fizetett adókat és a kapott költségvetési támogatásokat.

Ha a szükséges korrekciókat figyelembe vettük, kapjuk az időszaki – mivel általában havi bontású a likviditás terv, havi – pénzáramokat. (3. fázis)

A munka azonban ezzel még nem ért véget. Emlékeztetem az olvasót, hogy a likviditási tervet azért készítjük, hogy megjósoljuk a vállalat hitelfelvételi vagy befektetési igényét. Ezért a havi pénzáram adatokat – a termelési tervhez hasonlóan – korrigálni kell a tényleges és a tartani kívánt pénzkészlet különbségével. A háztartásoknál is hasonló a helyzet. Ha a férj egy 2 millió forintos autót kíván venni és a család megtakarítása 1,5 millió forint, de fél millió forintot el akarnak különíteni esetleges váratlan kiadásokra, akkor 1 millió forint hitelt kell felvenni az autóvásárláshoz.

A korrekció képlete a következő:

Ha negatív számot kapunk, akkor nem kell hitelt felvenni, hanem befektetni való szabad pénzeszközünk keletkezett.

Ha tudjuk, hogy mekkora az egyes hónapok hiteligénye, szükségünk van arra is, hogy meghatározzuk, meddig van szükségünk a hitelre. Ezért a havi pénzáramokat göngyöljük. Ha a pénzáram pozitív, tudjuk, hogy hiteligényünk van. Ha a kumulált pénzáramok egyenlege negatívra vált, tudjuk, hogy befektethetünk egész addig, amíg a negatív pénzáramok tartanak.

A likviditási terv sajnos még nem lett kész a kumulált hitelfelvétel sorral. Ugyanis figyelembe kell vennünk azt is, hogy a pótlólagos hitelfelvételek után kamatot kell fizetnünk, a megtakarításaink után meg kamatbevételünk lesz. A likviditási tervünket tehát ezen tételekkel utólag módosítanunk kell, ami viszont módosítja a havi pénzáramainkat, ami új hiteligényt szül, aminek szintén lesz kamatvonzata. A fenti okokból a likviditási terveket a vállalatok többnyire számítógépes programokkal készítik, amik az ilyen úgynevezett iterációs lépéseket képesek lekezelni (Mao, 1968).

Ha a likviditási terv kész, megvan a végső kamatkiadás és kamatbevétel, ezért az előzetes eredmény-kimutatás elkészíthető. Az előzetes eredmény-kimutatás birtokában aztán a nyitómérlegünket korrigálhatjuk és megkapjuk a tervidőszak végének tervezett vagyoni helyzetét.

Meg kell azonban őszintén mondani, hogy a tervezési folyamat csak ilyen nagy távolságról szemlélve tűnik egyszerű dolognak. Ahogy finomítunk egyre jobban és jobban tervezési eljárásunkon, úgy kapunk egyre bonyolultabb és bonyolultabb táblákat és adatbázisokat.

Az alábbiakban egy kicsit mélyebbre ásunk, és megnézzük az egyes résztervek felépítését. A tervezést egy kisméretű iparvállalat példáján mutatjuk be, hogy a példák egyszerűek maradjanak, mégis minden fontos jelenségre rámutathassunk.

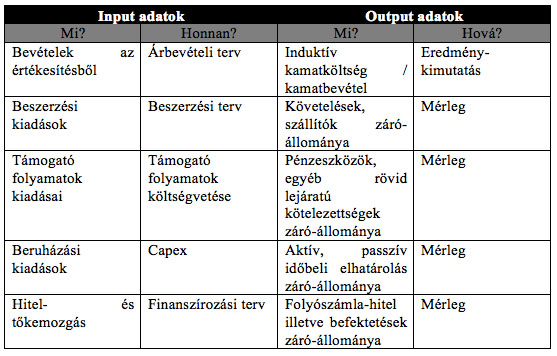

1. számú táblázat: A likviditási terv input és output adatai a pénzügyi tervezésben

Forrás: Miller-Stone 1996 alapján saját szerkesztésű táblázat

A likviditási terv nem más, mint a vállalat költségvetése. A vállalat pénzbevételeit és pénzkiadásait állítja egymással szembe, általában havi bontásban készül. Fő célja a vállalat likviditásának megtervezése, nevezetesen, hogy a vállalat időben eleget tudjon tenni fizetési kötelezettségeinek.

A likviditási terv a pénzügyi tervezés központi eleme. Több okból is. Egyrészt a likviditási terv minden korábban tárgyalt résztervből vesz át adatokat, és ezen terv is szolgáltat adatokat a hátralévő terv-eredmény-kimutatás és terv-mérleg számára. (Lásd 1. számú táblázat.)

Másrészt a likviditási tervből látszik, hogy a vállalat eleget tud-e tenni a fizetési kötelezettségeinek. Ha egy vállalat fizetőképességét nem tudja megőrizni, megszűnik, ezért likviditási tervet minden vállalatnak készítenie kell, még akkor is, ha más vezető számviteli kimutatást nem készít.

Harmadrészt a likviditás megőrzése a pénzügyi vezető felelőssége egy vállalaton belül, ezt a pénzügyi osztály készíti, és likviditási terv készítése, ellenőrzése a pénzügyi vezető napi feladatai közé tartozik. Egy pénzügyi vezetőnek természetesen nemcsak éves szinten kell rendelkeznie likviditási tervvel. Likviditási tervet sokkal rövidebb távra (általában 10 napra előre) is készítenek napi bontásban, ami már meglehetősen pontos, hiszen erre az időszakra az összes kimenő és bemenő számla adata (dátum, összeg) rendelkezésre áll. Az ilyen rövid időszakra szóló likviditási tervet göngyölített módon készítik, vagyis 10 napra előre mindig rendelkezésre áll.

Mi jelen jegyzetben elsősorban azzal foglalkozunk, hogyan illeszkedik a likviditási terv a pénzügyi tervezés folyamatába.

A likviditási terv készítésének folyamatát a pénzügyi tervezésének leírásánál már érintettük. A likviditási terv készítésének menete röviden a következő:

Az első fázisban a pénzbevételi tervet készítjük el az eladási tervből. Ez két dolgot jelent. Egyrészt bruttósítást, mivel a nettó árbevételi adatokat fel kell szorozni az ÁFA kulccsal, hiszen a vevőktől az ÁFÁ-val növelt értéket kapjuk meg. Másrészt korosítást, mivel a teljesítéshez képest a vevők később is fizethetnek. A fizetési futamidő függvényében az árbevétel adatokat el kell tolni a következő hónapokra.

A második fázisban a beszerzési tervből meghatározott pénzkiadási tervet emeljük át. A költségtervből hasonló módszertannal kapunk kiadási tervet, mint az árbevételből pénzbevételi tervet. A beszerzési költségeket bruttósítjuk és korosítjuk. A pénzkiadási terv része általában a fizikai dolgozók számára kifizetett munkabér is. A munkabérköltséget egy hónappal csúsztatjuk el, mivel azt mindig utólag és a következő hónap elején fizetjük ki.

Ha a pénzbevételi terv és a pénzkiadási terv adatai kivonjuk egymásból, akkor kapjuk a termelés (bruttó) pénzáramát. Ez megadja számunkra, hogy a cég alaptevékenysége az egyes hónapokban mennyi pénztöbbletbevételt „termelt” a vállalat számára.

Az egyéb bevételek és kiadások lehetséges felbontását az alábbi felsorolás mutatja:

- Termelési pénzáram

- – Fix költségek

- Üzemi (bruttó) pénzáram

- – Kamatok, adók

- ± Induktív hitelkamatbevétel/kiadás

- Rendelkezésre álló (nettó) pénzáram

- -(+) Beruházási pénzáram

- ± Finanszírozási pénzáram (hitelfelvétel/törlesztés)

- Teljes pénzáram

A termelési pénzáramból először a támogató folyamatok fix költségeit vonjuk le, természetesen a kifizetésük időpontjában. Az anyagjellegű ráfordításokat itt is bruttósítani kell. Itt figyelmen kívül kell hagynunk a pénzkiadást nem jelentő költségeket (értékcsökkenés, értékvesztés, céltartalék-képzés).

Az üzemi (bruttó) pénzáram mutatja azt a pénzösszeget, ami felosztásra kerülhet a különböző vállalati jövedelemre igényt tartó személyek (hitelezők, állam, tulajdonosok) között.

A vállalatot terhelő adók közül a két legjelentősebb az ÁFA és a társasági adó(előleg). Az ÁFA fizetés egyenlege az értékesítést terhelő befizetendő és a beszerzéseinket terhelő levonható ÁFA egyenlege. Ezeket általában külön soron tüntetjük fel.

A vállalati kamatfizetést két részre célszerű bontani. A finanszírozási terv alapján fizetendő autonóm kamatkiadásokra és a likviditási terv által meghatározott pótlólagos hitelfelvétel miatti járulékos kamatfizetésre. Az autonóm kamatkiadást a korábban felvett hitelek után fizetjük, illetve a tervezett beruházások finanszírozására felvenni tervezett hitelek után.

Autonóm kamatkiadás a vállalat likviditási tervének alakulásától függetlenül felvett hitel kamatkiadása.

A járulékos kamatot jellemzően az esetlegesen igénybe vett folyószámla-hitel után kell fizetnünk. A járulékos kamat lehet pozitív is, ha a pénzáramunk pozitív. Ekkor a megtakarításutáni befektetés hozamát írjuk ide.

Induktív kamatbevételnek/kiadásnak tekintjük a likviditási terv által meghatározott befektetések illetve felvett hitelek utáni kamatbevételeket és kiadásokat.

Ha az üzemi pénzáramot az adókkal és kamatokkal korrigáljuk, kapjuk a rendelkezésre álló pénzáramot. Ezt a vállalat szabadon elkölthető pénze, ha feltételezzük, hogy a felvett hitelek lejáratát a vállalat könnyedén meghosszabbíthatja, illetve a lejáró hiteleit újakkal helyettesítheti. Ha a vállalat jövedelmezően gazdálkodik, ez általában nem probléma. A rendelkezésre álló pénzáram a vállalat zsebpénzeként is felfogható. A vállalat ebből finanszírozza (részben) a beruházásait, osztalékot fizethet és hitelt törleszthet belőle.

A likviditási terv következő tétele a beruházási kifizetések és az eladott eszközök után befolyó pénzbevétel egyenlege – a beruházási pénzáram.

A finanszírozás pénzárama tartalmazza a finanszírozási tervben meghatározott hitelfelvételeket és törlesztéseket, a tőkeemelést és az osztalékfizetést.

A teljes pénzáram a rendelkezésre álló, a beruházási és a finanszírozás pénzáramának előjelhelyes összege. A teljes pénzáram megmutatja, hogy az adott hónapban a vállat pénzbevételének és pénzkiadásának mi az egyenlege. Más meghatározás szerint a teljes pénzáram megadj, hogy hogyan és milyen irányba fog várhatóan változni az adott hónapban a pénzkészletünk.

Mivel a pénzkészlet is készlet, aminek van tényleges nyitó és elvárt terv szintje, ezért a teljes pénzáramot is korrigálnunk kell a pénzkészletállomány-változással. Biztonsági pénzkészlet akkor szükséges, ha a vállalati gazdálkodás bizonytalan és/vagy a vállalat nem fér hozzá folyószámla-hitelhez. Mivel a hitelfelvétel előjele pozitív, a befektetésé negatív, ezért a teljes pénzáram, a nyitó- és a záró tervezett pénzkészlet ismeretében a hitelfelvételi igényt az alábbi képlettel határozhatjuk meg.

Hitelfelvétel = -Teljes pénzáram + (Záró pénzkészlet – Nyitó pénzkészlet)

Tehát, ha a vállalat mondjuk január elején 20 millió forint készpénzzel rendelkezett, tartani kívánt pénzkészlete január végén 30 millió forint, januári teljes pénzárama 20 millió forint, a hitelfelvétel nagysága:

Hitelfelvétel = -20 + 30 – 20 = -10

A fenti egyenlet jelentése a következő. A vállalatnak 10 millió forinttal növelnie kell a pénzkészletét, ami a termelt pénzáram felét elviszi. A maradék 10 millió forintot lehet befektetni.

Annak érdekében, hogy megbecsüljük az induktív hitelkamat nagyságát, továbbá meghatározzuk, hogy az esedékes hitelfelvételek és befektetések futamideje mennyi lehet, a hitelfelvétel kiszámolt adatait kumulálnunk kell.

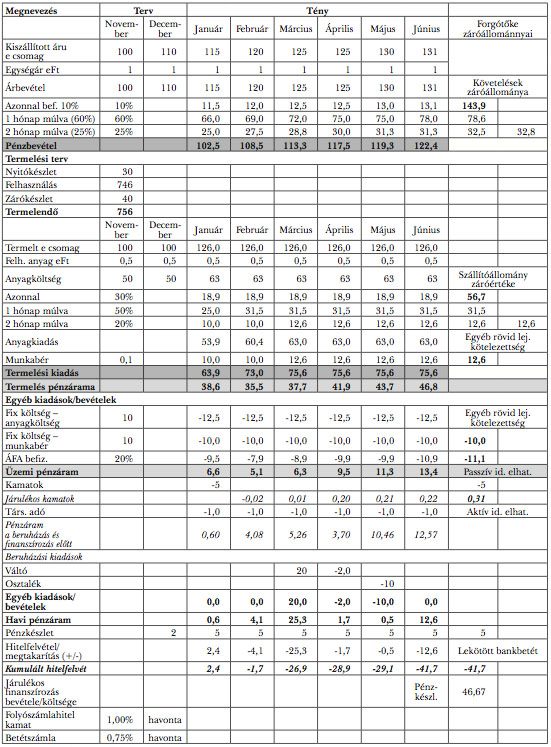

Nézzük meg a likviditási terv készítését egy példán keresztül! (Scherr, 1989). A példa érhetősége érdekében a likviditási terv kiszámításához szükséges árbevétel, termelési és beszerzési adatokat is tartalmazza a példa.

Likviditási terv készítése (példa)

Egy kisvállalkozás középtávú likviditási tervének elkészítése a feladatunk havi bontásban. A vállalat papírpelenkákat gyárt, amelyet 100 darabos csomagokban értékesít. Egységes 25%-os ÁFA kulcsot tételezünk fel a könnyebb számolás kedvéért. (Kenyeres-Varga, 2016) A Kft. főbb rendelési adatait a 2. számú táblázat tartalmazza:

2. számú táblázat: A vállalat a következő megrendelésekkel rendelkezik ezer csomagban

Forrás: saját szerkesztésű táblázat

Egy csomagot 1000 forintos egységáron forgalmazza a cég, ami már a 25%-os ÁFÁ-t is tartalmazza. A kiszállítást követően a vevők általában a következőképpen fizetnek. 10%-t azonnal, 60%-t egy hónap, 25%-t két hónap múlva, míg 5%-t egyáltalában nem fizetnek ki minőségi kifogás miatt.

A vállalat december végi zárókészlete pelenkákból 30 ezer csomag. Június végén 40 ezer csomag zárókészlettel kíván rendelkezni a vállalat. A kapacitások jobb kihasználása végett minden hónapban azonos mennyiséget szeretne termelni a vállalat. 1 csomag előállítása 400 Ft+25% ÁFA anyagot igényel és a készletek is ezen az áron vannak nyilvántartva. A termelés 100 Ft munkaerőköltséget is felemészt csomagonként. A havi bért a következő hónapban fizetik. Az anyagköltség 30%-t azonnal, 50%-t egy hónap múlva, míg 20%-t két hónap múlva kell kifizetni. November és December hónapban 100-100 ezer csomagot termeltek.

A vállalat fix költsége 30 mFt havonta, mely 10 mFt amortizációt is tartalmaz, 10 mFt az anyagköltség, 10 mFt a munkabér. Az anyagköltség és a munkabér fizetése a következő hónapban esedékes.

A termelés finanszírozása érdekében a vállalat 2 mFt névértékű 6 hónapos lejáratú váltót bocsátott ki októberben. A vállalat a felvett hitelek után januárban és áprilisban 5-5 mFt-t kamatot fog fizetni. Májusban 10 mFt osztalék fizetése esedékes. A vállalat decemberben fizetés fejében egy 20 mFt névértékű 3 hónapos lejáratú váltót fogadott el.

Az ÁFA befizetés a tárgyhónapot követő 20. napon esedékes.

A vállalat által befizetendő társasági adóelőleg várhatóan havi 1 mFt lesz.

A vállalat által biztonsági okokból tartani kívánt pénzkészlet 5 mFt. A december végi pénzkészlet 2 mFt.

Feladat: Készítse el a vállalat pénzforgalmi kimutatását! Határozza meg a felvett hitelek, illetve az elhelyezhető felesleges pénzeszközök nagyságát, ha a folyószámlahitel-kamat havi 1%, a lekötött betét kamata havi 0.4%.

A megoldást a 3. számú táblázat tartalmazza:

3. számú táblázat: A likviditási terv egy lehetséges megvalósítása

Forrás: saját szerkesztésű táblázat

A számítás leegyszerűsítő feltételezései a következők:

- Egy terméket értékesítünk egyfajta egységáron, ehhez egy forrásból egyfajta anyagot szerzünk be. Több termékes modell esetében külön táblában célszerű kiszámolni a befolyó pénzbevételt és a beszerzési kiadást is.

- A beszerzés és az értékesítés ÁFA kulcsa ugyanaz – 25% (a könnyebb számolás kedvéért)

- Nincs beruházási kiadás és a hónap elején beszerzett anyagokat a hónap végére felhasználjuk.

- A pénzáramokról az induktív kamatfizetés esetében feltételezzük, hogy a hónap elején esedékesek.

Először az árbevételt határozzuk meg.

A nettó árbevételt felbruttósítjuk és korosítjuk. Mivel a bruttó egységár van megadva, azt bruttósítani nem kell, csak korosítani. Az eladási darabszámokat össze kell szorozni az egységárral (így millió forintban kapjuk meg az értékeket), majd a bruttó árbevételt be kell szorozni a megfelelő korosítási százalékokkal. Figyelni kell arra is, hogy a későbbi fizetések esetén az árbevétel adatokat jobbra elcsúsztassuk. Például a január havi pénzbevételt a következő számítással kapjuk:

A termelési terv kiszámolásakor figyelembe kell venni, hogy állandó havi termeléssel számolunk. Ekkor a havi termelési terv meghatározása az alábbi képlettel történik.

A közvetlen anyagköltség kiszámítása és az anyagkiadás meghatározása az árbevételhez hasonlóan történik. A nettó egységárat bruttósítjuk (így lesz a 400 Ft-os anyagköltségből 500 Ft-os beszerzési ár). A közvetlen munkabér esetében csak figyelembe kell venni azt, hogy 1 hónappal később fizetjük.

Ha a bruttó árbevételből levonjuk a termelési anyag- és bérkiadást, kapjuk a termelés pénzáramát. Ez tartósan nem lehet negatív, mert akkor be kell zárni az üzemet.

A változó költségek figyelembe vétele után a fix kiadásokat számszerűsítjük. Az amortizációt nem kell figyelembe venni, mivel nem jelent pénzkiadást. A munkabérköltséget egy hónappal csak elcsúsztatjuk, míg az anyagkiadás kiszámításakor az anyagköltséget bruttósítani szükséges.

Ha a termelés pénzáramából levonjuk az üzemi fix költségeket, kapjuk az üzemi (bruttó) pénzáramot. Ez mutatja, hogy az alaptevékenység mekkora pénzösszeget hoz a cég számára. Ebből a pénzből kell a vállalatnak kifizetnie a kamatokat és az adókat, ebből végezheti a beruházásait.

Először a kötelező kamat- és adófizetéseket vonjuk le. Az autonóm kamatfizetéseket a finanszírozási terv szolgáltatja (a példánkban ez a példa szövegében található), míg az induktív kamatkiadást a likviditási terv utolsó sorából határozhatjuk meg, ezért ezt a sort később tárgyaljuk.

Példánkban két adófajtát szerepeltetünk, az ÁFÁ-t és a társaság adót. A valóságban ennél sokkal több adófajta terheli a vállalat hozzáadott értékét (pl. jövedéki adó, innovációs járulék, iparűzési adó) Fontossága miatt példánkban az ÁFÁ-t számszerűsítjük.

Mivel az ÁFÁ-t egy hónappal később fizetjük, a januári ÁFÁ-t a decemberi adatokból számítjuk ki. A levonható ÁFA kiszámításánál tételezzük fel, hogy minden beszerzés ÁFA kulcsa 25% és a beszerzésekben nincs nem levonható ÁFÁ-s tétel (reprezentációs költség, parkolási díj, személygépkocsi üzemanyagköltsége, stb.).

Ha levonjuk a kötelező jellegű kamat- és adófizetéseket az üzemi pénzáramból, akkor kapjuk a rendelkezésre álló pénzáramot. A rendelkezésre álló havi pénzáram mutatja meg egy hitelképes vállalat adott hónapban keletkező szabadon elkölthető pénzét. Ezt a pénzt a vállalat beruházások finanszírozására, hitelek törlesztésére és osztalékfizetésre fordíthatja.

A vállalati beruházás sor most üresen marad, mivel a félév folyamán nem tervezett beruházást a vállalat. Egyébként a beruházási kiadás bruttó értékét kell minden hónaphoz beírni negatív előjellel és a visszaigényelt ÁFÁ-t a várható NAV döntés megszületésének időpontjában célszerű beállítani.

Az esetleges hitelfelvételek és törlesztések, valamint az osztalékfizetés képezi a finanszírozás pénzáramát. Az értékeit a feladat szövegéből lehet kinyerni.

A rendelkezésre álló, a beruházási és a finanszírozási pénzáram összege a teljes pénzáram. Ez mutatja a vállalat adott havi pénzbevételeinek és pénzkiadásainak különbözetét.

A hitelfelvétel/befektetések nagyságának meghatározásához szükséges itt is a tervezett záró és a tényleges nyitó pénzkészlet állományával korrigálni. A januári hitelfelvétel például a következőképpen jön ki.

A számok jelentése a következő: Januárban a vállalat pénzkészlete 0,6 MFt-al emelkedik a tervek szerint, ami nem elegendő, a pénzkészletünk 2 millió forintról 5 millió forintra emelkedjék, ezért 2,4 MFt hitelt is felveszünk.

Annak érdekében, hogy a befektetéseink/hitelfelvételeink teljes állományát láthassuk, a hitelfelvétel adatokat kumuláljuk. Látható, hogy februártól folyamatosan befektetési pozícióban leszünk. A januári hitelfelvételt márciusig sikerül törlesztenünk

Utolsó lépésként ki kell számítanunk az induktív kamatkiadást. Ehhez a havi kumulált hitelfelvételek záróállományait használjuk. Ha a kumulált hitelfelvétel pozitív (ekkor hitelfelvétel történik), akkor a havi folyószámlahitel kamattal szorozzuk meg az összeget és következő hónapban kamatkiadásként számoljuk el. Ha a kumulált hitelfelvétel negatív (ekkor befektetés történik), akkor a havi betéti kamattal szorozzuk meg az összeget és a következő hónapban kamatbevételként számoljuk el. Nézzük meg az elszámolást a februári induktív kamatbevétel kiszámolásának példáján!

Induktív kamat = -2,4*1% = -0,024

A 24 ezer forint induktív kamatkiadást februárra terheljük.

A likviditási terv utolsó oszlopa mutatja a forgótőke záróállományait, amit a pénzügyi tervezés további lépésében tudunk felhasználni, mikor elkészítjük a zárómérleget. Az utolsó oszlopból leolvasható a követelések záróállománya, a szállítók záróállománya, a kamatfizetések passzív időbeli elhatárolása, végük a pénzkészlet záróállománya.

ÖSSZEGZŐ KÖVETKEZTETÉSEK

A likviditási terv a pénzügyi tervezés kulcsa. Többféle értelemben is.

- Likviditási tervet mindenképp készítenie kell a cégnek, ha el akarja kerülni a fizetésképtelenséget. Minél kisebb a cég, minél korlátozottabban fér hozzá a finanszírozási forrásokhoz, annál fontosabb az elkészítése.

-

A likviditási terv modellje segítségével forgótőkegazdálkodási eseteket tudunk szimulálni. Hogyan érintené cégünk fizetőképességét, ha:

- Változna a vevőink és szállítóink fizetési futamideje.

- Elhalasztanánk beruházásokat, vagy éppen újakat tervezünk.

- Faktoráltatnánk a követeléseinket, vagy váltófinanszírozásra térnénk át.

- Hogyan hatna a beszerzési és értékesítési árak változása (vagy akár az infláció) a likviditási helyzetünkre.

- A likviditási terv segítségével a mérlegünk rövid lejáratú tételeinek egy részét is megbecsülhetjük – a vevői követelésállományt, a szállítói tartozásokat, a pénzkészlet, az értékpapírok és a rövid lejáratú folyószámlahitel záróállományát is.

FELHASZNÁLT IRODALOM

- Almeida Heitor et al., (2014): Corporate Liquidity Management: A conceptual framework and survey The Annual Review of Financial Economics Vol. 6. p. 135-162. DOI: 10.1146/annurev-financial-110613-034502

- Chen Naiwei – Mahajan Arvind, (2010): Effects of Macroeconomic Conditions on Corporate Liquidity—International Evidence International Research Journal of Finance and Economics ISSN 1450-2887 Issue 35

- Kenyeres Sándor – Varga József, (2016): Az adóterhelés kifejezése a hozzáadottérték-adó szinttel. Jura 2016/2.

- Mao James, (1968): Application of Linear Programming to Short-Term Financing Decision The Engineering Economist Vol 13. p. 221-241

- Mayes Timothy – Shank Todd, (1998): Financial Analysis with Microsoft Excel Routledge ISBN: 978-0030-155024

- Michalski Grzegorz, (2010): Planning Optimal from the Firm Value Creation Perspective. Levels of Operating Cash Investments Romanian Journal of Economic Forecasting Vol1. p. 198-214

- Michaletzky Márton, (2012): A piaci likviditás hatása a vállalatokra Vezetéstudomány XLIII. ÉVF. 2012. 6. számp. 51-64. ISSN 0133-0179

- Miller T. W. – B. K. Stone, (1996): The Value of Short-Term Cash Flow Forecasting Systems Advances in Working Capital Management, London: JAI Press Inc., vol. 3, pp. 3-63.

- Musinszki Zoltán (2014): Cost to be a cost? Cost in the management accounting. In: Zéman Zoltán (szerk.): Controller Info Studies. 220 p. Budapest: Copy & Consulting Kft., 2014. pp. 134-138.

- Nagy Imre Zoltán, (2013): A sikeres vállalkozás pénzgazdálkodása és pénzügyi tervezése Vállalkozásfejlesztés a XXI. században Óbudai Egyetem Keleti Károly Gazdasági Kar

- Orr, Daniel, (1974): Review: Cash Management And The Demand For Money: A Comment On Robert J. Barro’s Version By Daniel Orr Journal of Money, Credit and Banking Vol. 6, No. 1 (Feb., 1974), pp. 136-140 DOI: 10.2307/1991090

- Scherr F. C. (1989): Modern Working Capital Management. Text and Cases Prentice Hall, Englewood Cliffs.

DOI: 10.24387/CI.2017.1.4