A marketingcontrolling jelentősen eltér a többi vállalati controlling területtől. A controlling önmagában, erőteljes pénzügyi szemléletet tükröz, míg a marketing középpontjában ennél szubjektívabb tényezők, mint például a piac és annak keresleti-kínálati folyamatai, valamint a vevő áll. Ez jelenti a nehézséget a marketingcontrollingban, amely tulajdonképpen egy hidat jelent a mérhető, és a kevésbé mérhető pszichografikus tényezők között. Jelen cikk ismerteti a nemzetközi és hazai szakirodalomban fellelhető, meghatározó marketingcontrolling definíciókat, részletesen kitér a marketingcontrolling feladataira, fajtáira, valamint eszközeire.

Controller Info 2016. IV. évf. (2) szám 2-12.

A MARKETINGCONTROLLING DEFINÍCIÓJÁNAK MEGHATÁROZÁSA

Weber és Schäffer (2006) a marketingcontrolling definíciók három domináns típusát különbözteti meg:

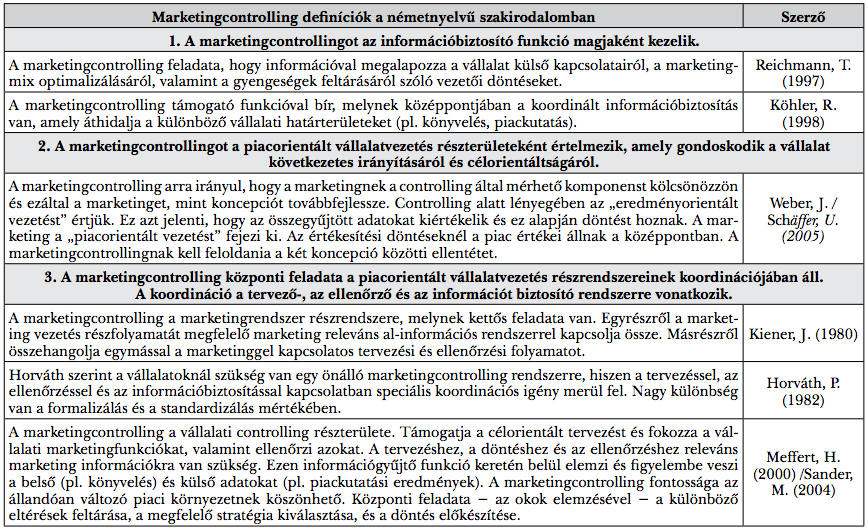

- A marketingcontrollingot az információbiztosító funkció magjaként kezelik. (többek között: Reichmann (1997), Köhler (1998), Jenner (1998))

- A marketingcontrollingot a piacorientált vállalatvezetés részterületeként értelmezik, amely gondoskodik a vállalat következetes irányításáról és célorientáltságáról. (többek között: Eschenbach (1986), Meffert (1998), Zerres/Zerres (2006), Weber/Schäffer (2005))

- A marketingcontrolling központi feladata a piacorientált vállalatvezetés részrendszereinek koordinációjában áll. A koordináció a tervező, az ellenőrző és az információt biztosító rendszerre vonatkozik. (többek között: Kiener (1980), Horváth (1986), Küpper (1997))

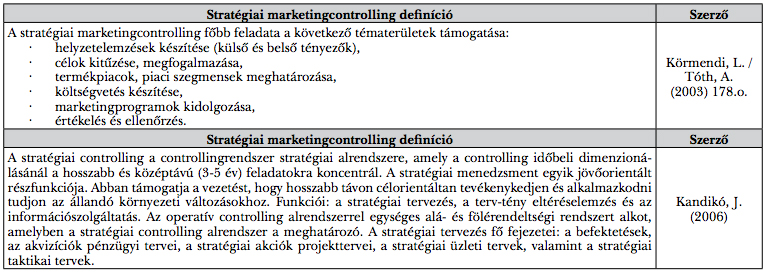

A német szakirodalom tanulmányozása során arra törekedtem, hogy a disszertációban a legismertebb, a leggyakrabban idézett definíciókat mutassam be. Ezeket az 1. számú táblázat foglalja össze, az előbb említett domináns típusoknak megfelelően.

1. számú táblázat: A német nyelvterületen meghatározó marketingcontrolling definíciók

Forrás: saját szerkesztésű táblázat

A három domináns fogalomtípusból a következőkben a másodikat és a harmadikat összevontan kezelem. Nézetem szerint ezek között kauzális kapcsolat van, hiszen a második típus már tartalmazza a piacorientált vállalatvezetést. Az a mondatrész, hogy „gondoskodik a vállalat következetes irányításáról és célorientáltságáról” módszerileg már utalhat a részrendszerek koordinációjára. Tartalomban nincs közöttük olyan nagy lényegi különbség, mintha az első típushoz viszonyítva nézzük. Míg az első a marketingcontrolling magjaként az információbiztosító funkciót emlegeti, addig a másik kettő a piacorientált vállalatvezetés részrendszereit koordináló funkciót helyezi fókuszba.

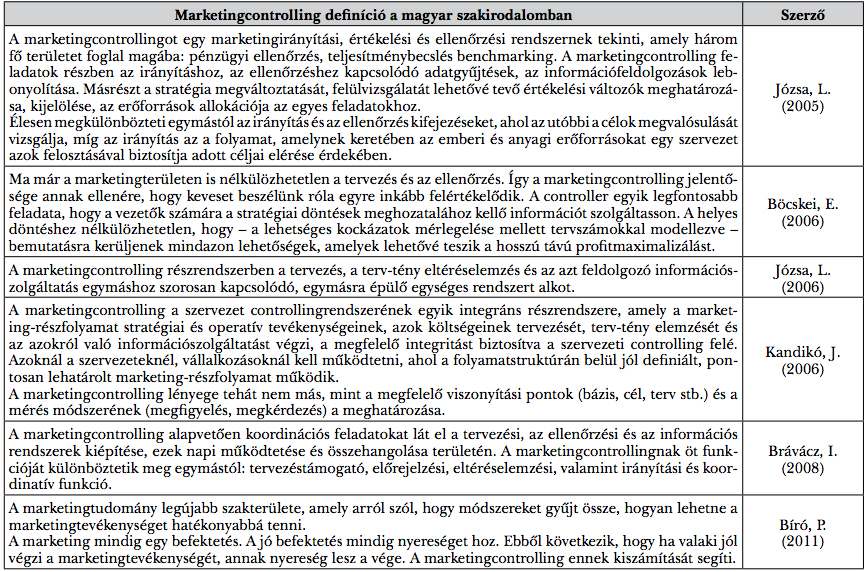

A hazai szakirodalomban is több szerzőnél megjelenik a marketing gazdasági aspektusa. Mandják (2005) a marketingszemlélet két meghatározó elemét említi, melyek a következők: vevőirányultság és a gazdaságosságra való törekvés.

2. számú táblázat: Marketingcontrolling definíció a magyar szakirodalomban

Forrás: saját szerkesztésű táblázat

Megállapítható, hogy az irodalomban előforduló definíciók nem egységesek, némelyik tartalma az eredmény- és piacorientált irányításra terjed ki, egyesek a koordinációban látják a fő funkciót, míg mások az információszolgáltatást, tervezést, ellenőrzést tekintik a fő feladatnak (lásd 2. számú táblázat).

A következőkben pontosítani kívánjuk a marketingcontrolling fogalmát.

A marketingcontrolling a vállalati controlling, valamint a marketingmenedzsment alrendszere. Feladata, hogy koordinálja a MIR összehangolt működését a marketing tervezéssel és ellenőrzéssel, így ezáltal egy visszacsatolási funkciót biztosít. Célja, hogy a terv-tény eltérések időben felismerhetőek, a kauzális összefüggések kimutathatóak legyenek.

Specializáltsága kettős:

- Ebben a controlling rendszerben elsősorban a piac értékei állnak a középpontban, amely eredményorientált szemléletet jelent.

- A marketingben megjelennek a pszichografikus ismérvek, melynek következménye, hogy az egyéb controlling rendszerektől eltérő eszköztár fejlődött ki, amelyben döntés támogató eszközként jelentős szerepet kapnak az angolszász mutatószámok.

A marketingcontrollingot a marketingcontroller végzi, aki támogatja a marketingmenedzsmentet a tervezési, a döntéshozatali, a végrehajtási és az ellenőrzési folyamat során.

A MARKETINGCONTROLLING FELADATAINAK ISMERTETÉSE

A marketingcontrolling fogalmi meghatározása után ismerjük meg annak feladatait.

A német szakirodalomban kiinduló pontként tekintenek Köhler (1996) könyveire. Reinecke (2006) újragondolta és továbbvitte a köhler-i koncepciót erre a témára vonatkozóan.

A marketingcontrolling feladatai az alábbi négy pontban foglalhatóak össze

(Meffert 1994, Weber és Schäffer 2005, Reinecke 2006):

- az információ biztosítása,

- a tervezés támogatása,

- az ellenőrzés (felügyelet),

- a koordináció.

A feladatokat illetően egy területen tapasztalható eltérés, amely valószínű, hogy Köhler és Reinecke által megfogalmazott különböző marketingcontrolling definíciókból adódik. Köhlernél (1996) a marketingcontrolling fókuszában a szervezeti egységeken átnyúló koordinált információbiztosítás szerepel, és negyedik funkciónak a marketing szervezetben dolgozók vezetéséhez szükséges információk biztosítását tekinti. Reinecke (2006) a marketingcontrolling erejét a vezetést átfogó koordinációs funkcióban látja és negyedik feladatnak a piacorientált vállalatvezetés részrendszereit koordináló funkciót tartja. Reinecke marketingcontrolling alatt a piacorientált vállalatvezetés hatékonyságának és gazdaságosságának biztosítását érti, vagyis a marketingmenedzsment „minőségbiztosítását”.

A disszertáció szempontjából a Reinecke-féle megközelítést tartom követendőnek, amely a marketingcontrolling koordináló szerepét hangsúlyozza, ezért a marketingelméletek ismertetésénél és a marketingstratégia vonatkozásában is ezen aspektus kiemelésére törekedtem.

Tekintsük át a marketingcontrolling feladatait részletesen.

1. Marketinginformáció biztosítása

Köhler (1996) a marketingcontrollingot az információbiztosító funkció magjaként kezeli. Szerinte egy vállalat hosszú távú sikerének biztosításához létfontosságú követelmény az információk koordinálása. Azonban a marketingmenedzsment különböző szintjein nem azonosak a célok és az információszükséglet. Emiatt össze kell hangolni a szervezeti egységek igényeit az információ fajtájával (monetáris vagy nem monetáris), vonatkozásával, valamint a megkülönböztethetőséggel, amelyhez elengedhetetlen az információk kezelésének és feldolgozásának megfelelő koordinációja (Köhler 1996). Ezen tevékenység folyamán, meg kell határozni:

- az információszükségletet,

- össze kell kapcsolni a releváns információforrásokat,

- és az információfeldolgozást megfelelő módszerrel kell elvégezni.

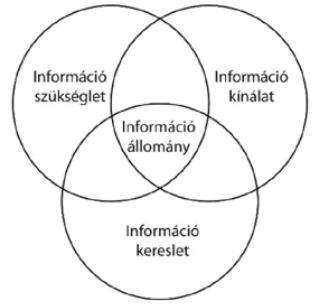

Az információállomány középpontjában, melyet az 1. számú ábrán olvashatunk − a felhasználónak megfelelő − „eszköz-domináns” információkínálat, a „probléma domináns” információszükséglet és a „viselkedés által uralt” információkereslet áll (Berthel, 1975; Weber/Schäffer, 2006).

1. számú ábra: Az információkínálat, -szükséglet, -kereslet eredményeként létrejövő információállomány Forrás: saját szerkesztésű ábra (Reinecke 2004 30.o., Berthel 1975-re támaszkodva)

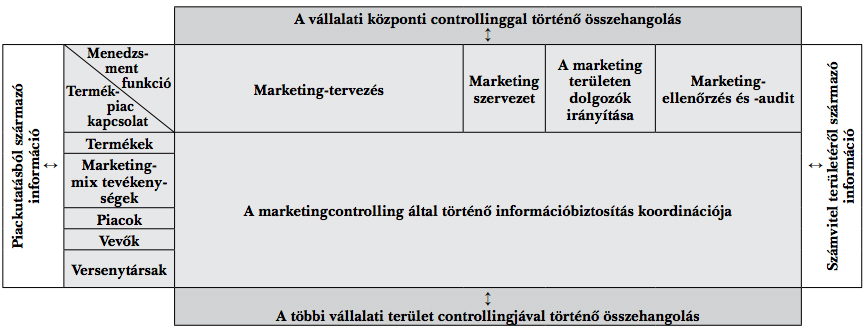

Küpper (1997) szerint a koordinált információbiztosítással a vállalati controlling hozzájárul a menedzsment feladatainak hatékony teljesüléséhez. A tervezés, a szervezet, a dolgozók irányítása és a felügyelet (ellenőrzés és audit) tipikus menedzseri funkció. Ezért ezekre a területekre egyaránt vonatkozik az információ koordinációjának követelménye. Ezen területekhez szükséges információ a termékekre, a marketing-mix tevékenységekre, a piacra, a fogyasztókra és a versenytársakra – mind stratégiai, mind operatív tekintetben − egyaránt vonatkozik. Ezek az információk elsősorban a piackutatásból és a számvitel területéről származnak. A vállalaton belül a marketingcontrollingot össze kell hangolni a központi controllinggal és a többi vállalati terület controllingjával is. Ezt a folyamatot a 2. számú ábra szemlélteti.

2. számú ábra: Marketingcontrolling a vállalati controlling rendszerben

Forrás: Köhler, 2006

Haseborg (1995), Köhlerhez hasonlóan a marketingcontrolling fókuszába helyezi a marketingmenedzsment különböző funkcióinak megfelelően kialakított információbiztosítást. Fogalmi meghatározásában a marketingcontrollingot a vállalati controlling rendszer olyan részterületének tekinti, amely korrelációban áll a többi alrendszerrel, amennyiben a cél a piacorientált vállalatvezetés.

Tehát a marketingcontrolling információbiztosító funkciójának keretein belül szükség van különböző szervezeti egységek, ezen belül is a marketingosztály és az itt dolgozók számára történő probléma-specifikus információnyújtásra. Továbbá, ez a feladat például vonatkozhat a termék-, a vevő(szegmens)-, a kommunikáció- és az elosztási csatorna menedzsmentre egyaránt, illetve ezen osztályok között lévő határterületek koordinálására is.

2. Marketingtervezés támogatása

Köhler (2006) a marketingcontrolling központi feladatának tartja, hogy megfelelő információ inputtal támogassa a tervezés folyamatát. A marketingtervezés esetében megkülönböztetjük egymástól a stratégiai és az operatív tervezést. A stratégiai marketingtervezés legfőbb eszköze a szisztematikus környezeti analízis. Ennek használatával kiválaszthatjuk a hosszú távon sikerrel kecsegtető termékeket a meghatározott célcsoportnak, a kijelölt piacon. Az operatív marketingtervezés a stratégiai tervek konkretizálásával annak megvalósításához járul hozzá. További feladatként lép fel a stratégiai és operatív tervezés egymással történő összehangolása.

A tervezést illetően megjelenik a marketingcontrolling jövőorientált perspektívája is, hiszen a tényleges adatok mellett becsültekkel is dolgozunk, például a fogyasztók és a versenytársak válaszreakcióit illetően, valamint a tevékenység költségére és hozamára vonatkozóan.

3. A köhler-i információbiztosítás a marketing szervezetben dolgozók irányításához vagy a reinecke-i vezetést átfogó koordinációs funkció

Ez az a pont, ahol eltérő a két vélemény a koordinációs funkció kiterjedését illetően.

Köhler harmadik feladatként az információellátás koordinációját említi, amely segítséget nyújt a menedzsment számára a dolgozók irányításában. Ide sorolhatjuk például az ösztönző rendszer kialakítását. Ebben az esetben a marketingcontrolling feladata az, hogy meghatározza a szükséges információkat. Ez történhet úgy is, hogy egy kritikus összehasonlítást végzünk az értékesítési jutalék és az elért fedezeti hozzájárulás alapján meghatározott jutalék között.

Reinecke harmadik feladatként a vezetést átfogó koordinációs funkció fontosságát emeli ki. Szerinte a marketingcontrolling koordinációs funkciója nem terjed ki az összes olyan koordinációs feladatra, amely érzékelhető a piacorientált vállalatvezetésen belül, hiszen ez számos átfedéshez vezetne. Ez sokkal inkább a teljes vezetést átfogó koordinációs feladat (Weber, 2002). Feladatként ide sorolható a globális projekteknél nyújtott tanácsadás és támogatás, mint például egy marketing mutatószámrendszer bevezetése, vagy akár a tudásmenedzsment használata a marketing és értékesítés területén.

Megítélésem alapján itt is átfedést találunk, hiszen Reinecke a koordinációs feladatba már beleérti az információbiztosítást.

4. Marketingfelügyelet

Az ellenőrzést és az auditot Köhler és Reinecke egyaránt a felügyelet kifejezéssel foglalják össze, amely tipikus controlling feladatnak számít. Reinecke (2004) az ellenőrzést a következőképpen csoportosítja:

- „az ellenőrzés tárgya alapján (folyamat- és eredmény ellenőrzés),

- az ellenőrzés célja alapján (feed-back, feed-forward),

- az ellenőrzés szintjei alapján (operatív, stratégiai).

Az ellenőrzés tárgya alapján a folyamatellenőrzés például a határidők betartására, míg az eredményellenőrzés a marketing-mix tevékenységek értékelésére utal.

Az ellenőrzés célja alapján visszacsatolásként (feed-back) és az előretekintésként (feed-forward) megjelenő ellenőrzés a terv-tény adatok, vagy más néven a jelen és kívánatos állapot összehasonlításánál kap szerepet. Ugyanis a visszacsatolás a tény érték elérésének a biztosítására vonatkozik, míg az előretekintés a stratégiai terv értékre.

Az ellenőrzés szintjei alapján az operatív ellenőrzés az értékesítési szegmensekre, marketing szervezeti egységekre, és a marketingeszközökre terjed ki, míg a stratégiai a végrehajtásra, a premisszák ellenőrzésére, valamint a stratégiai felügyeletre.”

Ezzel szemben az audit inkább jövőorientált felügyeletet jelent, amely a jövőben alkalmazni kívánt marketingtevékenységek alkalmasságát, valamint annak működési keretfeltételeit vizsgálja felül. Köhler négyféle auditot különböztet meg egymástól: az eljárásauditot, a stratégiai auditot, a marketing-mix-auditot és a szervezeti auditot. Reinecke az auditot egy átfogó, tevékenységorientált „marketing egészségügyi ellenőrzés”-ként is magyarázza, amely cselekvési tervként szolgál a marketingteljesítmény javításához.

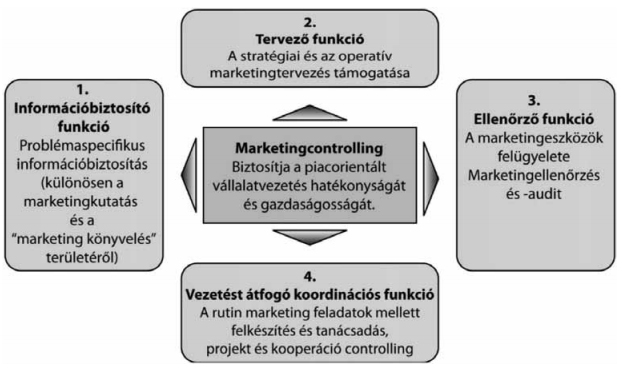

Összefoglalásképpen Reinecke (2006) a 3. számú ábrán szemlélteti a marketingcontrolling feladatait.

3. számú ábra: A marketingcontrolling feladatai

Forrás: Reinecke, 2006, Köhler alapján

Összességében elmondható, hogy a marketingcontrolling legfontosabb feladatai tehát az adekvát információ biztosítása és koordinálása a marketingszervezet egységei számára és a stratégiai és az operatív tervezéshez, valamint a felügyelet a marketingellenőrző és audit rendszerek segítségével.

A feladatokhoz szervesen kapcsolódó eszközrendszer megismerése előtt szükség van a marketingcontrolling fajtáinak bemutatására, hiszen annak csoportosításánál ezt a tényezőt is figyelembe vettem.

A MARKETINGCONTROLLING FAJTÁI AZ IDŐDIMENZIÓ ALAPJÁN

Az állandóan változó környezet hatására megnőtt a marketingcontrolling jelentősége, hiszen a piacon végbemenő átalakulások miatt folyamatos tervrevíziót kell alkalmazni a marketingterületeken. Meffert (2000) és Sander (2004) ebből kifolyólag a marketingcontrolling legfontosabb feladatának azt tartja, hogy a lehető leghamarabb rámutasson az eltérésekre és a kauzális elemzésnek megfelelő adaptív stratégiákat, illetve tevékenységeket alakítson ki.

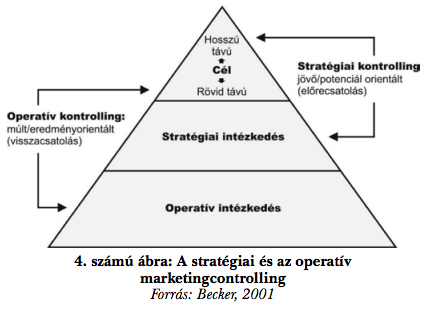

A marketingtervezést illetően − az idődimenzió szerint − rövid-, közép-, és hosszú távról beszélhetünk, melynek alapján elhatárolódott egymástól a stratégiai és az operatív tervezés. Ez a controlling rendszer szerves részét képezi, ezért természetes, hogy a marketingcontrolling esetében is két fajtáját különböztetjük meg: a stratégiait és az operatívat. Az operatív marketingcontrolling rendszer a meglévő eredményeket vizsgálja, melynek során elemezzük az eltérést a korábbi terv és a realizált tény adatok között, és megpróbáljuk feltárni az okokat. Ezzel szemben a stratégiai marketingcontrolling rendszer a jövőben elérni kívánt eredményekre vonatkozik. Itt jelenik meg a marketingcontrolling jövőorientációja, becsült adatokkal történő előrejelző funkciója, amely a 4. számú ábrán előrecsatolásként van feltűntetve. Megtévesztő lehet ez a szóhasználat, hiszen itt egyértelműen az előrejelzésről, a prognosztizálásról van szó. A két controllingrendszer egymáshoz szervesen kapcsolódik, így kialakításuk, működésük párhuzamosan történik.

4. számú ábra: A stratégiai és az operatív marketingcontrolling

Forrás: Becker, 2001

A stratégiai marketingcontrolling lehetővé teszi a vállalkozás számára, hogy a megfelelő időben alkalmazkodjon a környezeti változásokhoz. Az operatív marketingcontrolling célorientált vállalatirányítást eredményez, amely a rövidtávú nyereség optimális realizálásával biztosítja a vállalkozás működését.

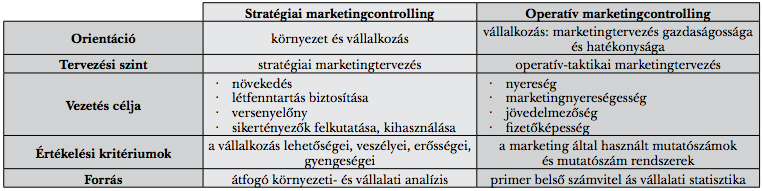

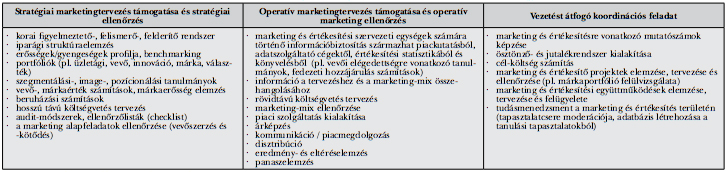

Az operatív és a stratégiai marketingcontrolling közötti fő különbséget részletesen a 2. számú táblázat tartalmazza, amely a következő jellemvonásokat vizsgálja: az orientációt, a tervezési szintet, a vezetés céljait, az értékelési kritériumokat, valamint az adatok forrását.

Megítélésem alapján legjobban a célok megismerésénél érthetjük az operatív és a stratégiai marketingcontrolling közötti különbséget. Az operatív marketingcontrolling esetében a vezetés célja gazdasági orientáltságú. Elsősorban a nyereség, a jövedelmezőség és a marketingeredményesség megteremtése. A stratégiai marketingcontrolling esetében cél a vállalkozás hosszú távú létfenntartásának biztosítása, a növekedés, valamint a versenyelőny megszerzése. Ennek megfelelően az eszközrendszerük is eltérő. A stratégiai orientációja a vállalkozás és annak közege, ezért az itt használt módszerek között elsősorban a környezetre, a termékekre és a vevőkre vonatkozó analíziseket találunk. Az operatív marketingcontrolling a vállalkozás, ezen belül is a marketing gazdaságosságát és hatékonyságát vizsgálja, ezért ennél a leggyakrabban a különböző gazdaságossági számításokat végezzük el a belső vállalati statisztikai és számviteli adatok alapján. Az operatív marketingcontrolling eszköze a stratégiai. Az operatív és a stratégiai marketingcontrolling közötti különbség részletesen a 3. számú táblázatban olvasható.

3. számú táblázat: Az operatív és a stratégiai marketingcontrolling közötti különbség

Forrás: Saját szerkesztésű táblázat Becker (2001) és Horváth (2003) alapján

Auerbach (1994) a fő különbségként (lásd 5. számú ábra) az időtávban rejlő lehetőségeket jelöli meg. A stratégiai marketingcontrolling feladata, hogy megtalálja és megteremtse hosszútávon a jövőbeli sikerponteciálokat. Az operatív marketingcontrollingnál – amely lépésről lépésre konkretizálja a stratégiait – az adott időszak sikere, gazdaságossága, nyereségessége számít, továbbá megfelelő alapot képez a stratégiai gazdaságos megvalósításához.

5. számú ábra: A stratégiai és az operatív marketingcontrolling kapcsolata

Forrás: Auerbach, 1994.

A marketingcontrolling rendszer esetében fontos követelmény, hogy az operatív és stratégiai marketingcontrollingot ne külön-külön kezeljük, hanem egymással szerves egységet képezve alakítsuk ki. Azonban Auerbach (1994) ábrája megtévesztő, hiszen a stratégiai és az operatív marketingcontrolling nem adja ki a marketingmenedzsment egészét.

A STRATÉGIAI MARKETINGCONTROLLING

A stratégiai marketingcontrolling feladata egy vállalkozás hosszú távú egzisztenciájának megteremtése, a releváns döntésekhez szükséges információ és célelérés biztosítása. Célja az eredménypotenciálok jövőbeni megteremtése és szinten tartása.

Néhány példa a stratégiai marketingcontrolling eszközeire:

- erősségek-gyengeségek, lehetőségek, veszélyek elemzése (SWOT analízis),

- portfolió analízis (BCG-, GE-, üzletági-, vevőportfólió),

- GAP analízis,

- STP elemzés,

- életciklus és tapasztalati görbe analízis,

- benchmarking,

- szcenárió-technika,

- Balanced Scorecard,

- beruházási számítások,

- hosszú távú költségvetés-tervezés.

A stratégiai marketingcontrollingnak fontos szerepe van a marketing célrendszer kialakításánál, amely a célok operacionalizálására, megvalósíthatóságára és ellenőrizhetőségére vonatkozik. Ezt tervezési funkciónak nevezzük. Azonban a stratégiai marketingcontrolling keretén belül legnagyobb jelentősége az információszerzési és ellenőrzési funkciónak van. „Korai figyelmeztető rendszerként” a marketingcontrollingnak a lehető legkorábban észre kell vennie a vállalati környezetben bekövetkező változásokat és diszkontiunitásokat. Ennek elengedhetetlen követelménye, hogy a marketingtervezés alapját képező premisszákat és keretfeltételeket rendszeresen felül kell vizsgálni (Weis, 2004; Meffert, 2000).

A stratégiai marketingcontrolling keretein belül fellépő koordinációs funkció egyrészt a marketing különböző részterveihez való formális és tartalmi igazodásból, másrészt a mindenkori tevékenységeket funkciónként átfogó összehangolásából áll (Zerres, C. és Zerres, M, 2006).

A szakirodalomban a stratégiai marketingcontrolling funkcióit gyakran a marketingaudit fogalom foglalja össze (Weis, 2004), melynek oka, hogy az audit szervesen kapcsolódik a stratégiai szinthez. Ezen fogalom alatt a marketingstratégiák felügyeletét, az eljárás auditot, a marketing-mix-auditot és a szervezeti auditot érti Zerres, C. és Zerres, M (2006).

A stratégiai marketingcontrolling részletezése után ismerjük meg a hazai szakirodalmakban fellelhető definíciókat (lásd 4. számú táblázat).

4. számú táblázat: Stratégiai marketingcontrolling definíciói

Forrás: saját szerkesztésű táblázat

A következőkben pontosítani kívánjuk a stratégiai marketingcontrolling fogalmát.

A stratégiai marketingcontrolling:

- a marketingcontrolling alrendszere,

- az időbeliségét illetően, az időtáv 3-5 év, amelynél megjelenik a jövőorientált aspektus, így a jövőben elérni kívánt eredményekre vonatkozik,

- segít, hogy a vállalat megfelelő időben alkalmazkodjon a környezeti változásokhoz,

- biztosítja a vállalkozás hosszú távú egzisztenciáját, a sikerpotenciálok jövőbeli megteremtésével és szinten tartásával,

- magába foglalja az információbiztosító, tervező és ellenőrző funkciókat egyaránt,

- a tervezési funkció keretein belül operacionalizálja a célokat és vizsgálja annak teljesíthetőségét,

- az információbiztosító és ellenőrző funkció keretein belül -folyamatos monitoring tevékenységet végezve- észreveszi a környezetben történő változásokat, és cselekvési tervet készít az alkalmazkodásra vonatkozóan.

AZ OPERATÍV MARKETINGCONTROLLING

Az operatív marketingcontrolling a vállalkozás aktuális marketingtevékenységének vizsgálatát helyezi előtérbe. Itt a számvitel terültéről származó adatok kerülnek felhasználásra, a rövid távú forgalom, az eredmény, a likviditás meghatározása érdekében.

Néhány példa az operatív marketingcontrolling eszközeire:

- gazdasági számítások (fedezeti hozzájárulás-, folyamat-költség-, cél-költség-, forgalom-eredményszámítás),

- vevői elégedettségmérés,

- terv-tény adatok elemzése,

- panaszelemzés,

- rövidtávú költségvetés-tervezés.

Az operatív marketingcontrolling biztosítja a stratégiai marketingcontrolling által meghatározott sikerpotenciálok gazdaságosságát, és felülvizsgálja, hogy a forgalom az elvárt eredményt hozta-e. Fő célja a marketingtevékenységek felügyelete, az eltérések okainak elemzése, a kauzális összefüggések feltárása, valamint a megfelelő cselekvési tervek elkészítése. Az ellenőrzés az egész marketing-mixre (termék-, ár-, disztribúciós-, és kommunikációs politika) és az egyes marketingeszközökre is vonatkozik (Meffert, 2000).

A következőkben Zerres, C. és Zerres, M. (2006) alapján tekintsük át a marketing-mix ellenőrzését.

A termékcontrollingnál a termék, mint a „számítás célja” (fedezeti hozzájárulás számítás, fix költségszámítás) áll a középpontban. Manapság ehhez −a termékpolitika felügyeletén belül− a termékminőség is hozzátartozik. A termékcontrolling nemcsak a meglévő termékek ellenőrzésére korlátozódik, hanem éppen úgy kapcsolódik a termékfejlesztési fázishoz (termék innováció), mint az utógondozási ciklushoz (Witt, 2002; Meffert, 2000).

Az ár- és kondíciópolitika ellenőrzése esetében az ár, illetve a kondíciók árbevételre gyakorolt hatását vizsgáljuk. Egy ilyen elemzés során többek között tanulmányozzuk az ár és a márkatudatosság közötti összefüggést, a kereslet árrugalmasságát, valamint a különböző árpszichológiai faktorokat egyaránt (Witt, 2002).

A disztribúciós politika esetében a beszerzési- és az elosztási csatorna működését elemezzük. Az értékesítési politika felülvizsgálatánál előtérbe kerülnek a kvalitatív tényezők, ha például a meglévő és a lehetséges értékesítési lehetőségek jövőbeli fejlesztését értékeljük. Ezzel szemben a logisztikai controlling mutatószámokkal és mutatószámrendszerekkel dolgozik (pl. a rendelés gyakorisága, az átlagos szállítási idő). Ebben az esetben lehetőség nyílik a jelen és a kívánatos állapot, vagy más néven a terv-tény adatok összehasonlítására, és az eltérések megértését szolgáló ok-okozati elemzések elvégzésére (Meffert, 2000).

A kommunikációs politika hatékonyság elemzésénél gyakran azzal a problémával szembesülünk, hogy nem tudjuk elkülöníteni az egyes marketingkommunikációs eszközök hatását egymástól. Itt példaként a klasszikus reklámkampányok hatékonyságmérése említhető meg, melyeknél a kampány költségét és a forgalom változását vizsgálják. Ez az eljárás gyakran nem vezet jelentős eredményhez, hiszen nem világos, hogy a reklámsiker ténylegesen a kampányra vagy más tényezőkre vezethető vissza. A marketingcontrolling feladata olyan módszerek, eljárások és eszközök keresése, amelyek megközelítőleg meghatározzák a kommunikációs politika sikerét vagy sikertelenségét (Meffert, 2000; Witt, 2002).

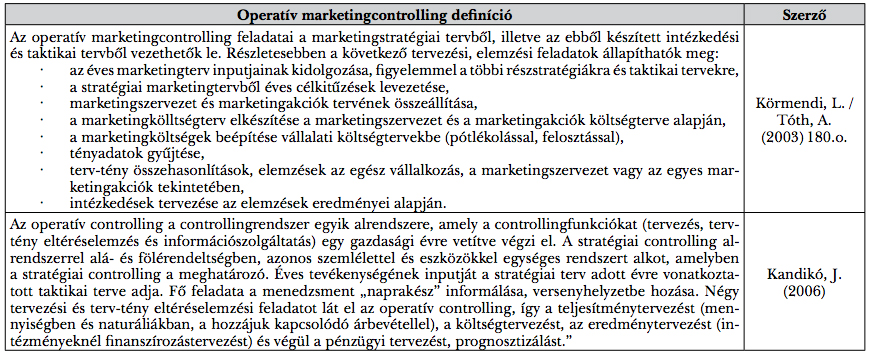

Az operatív marketingcontrolling területeinek 4P alapú részletezése után ismerjük meg a magyar kutatók által írt definíciókat (lásd 5. számú táblázat):

5. számú táblázat: Az operatív marketingcontrolling definíciói

Forrás: saját szerkesztésű táblázat

Az operatív marketingcontrolling:

- a marketingcontrolling alrendszere,

- a stratégiai marketingcontrollinggal alárendelt viszonyban áll, hiszen az előzőleg, stratégiai által meghatározott sikerpotenciálok gazdaságosságát biztosítja,

- az időbeliséget illetően az időtáv 1 év, amely erőteljes múlt/eredmény orientáltságot tükröz, így mindig a már meglévő eredményekre vonatkozik,

- a vállalat létfenntartásához elengedhetetlen, ugyanis a rövidtávú nyereség optimális realizálásával biztosítja a vállalkozás működését,

- megjelenik az információbiztosító, a tervező és az ellenőrző funkció, amely kiterjed a marketing-mixre és az egyes marketingeszközökre egyaránt,

- összehangolja a marketing-mixet,

- felügyeli a marketingtevékenyéget,

- terv-tény adatok elemzésével hozzájárul az eltérések korai felismeréséhez, amelyeket ok-okozati szinten vizsgál, továbbá a kívánt állapot eléréséhez cselekvési tervet készít.

A stratégiai és az operatív marketingcontrolling kapcsán ne feledkezzünk meg még egy fontos feladatról. Az adott vállalkozás specifikumainak megfelelően ezeket egymással össze kell hangolnunk, hiszen az egyik nem tud a másik nélkül létezni, mivel kölcsönösen kiegészítik egymást. Kialakításuk során mindig érdemes törekedni az operatív marketingcontrolling stratégiaiból történő párhuzamos leképezésére.

A MARKETINGCONTROLLING ESZKÖZEINEK ISMERTETÉSE

Ami a marketingcontrolling eszközeit illeti két kutató, Köhler és Reinecke megkísérelte a marketingcontrolling eszközpalettájának összefoglalását, azonban ez olyan sokrétű, hogy szinte lehetetlen a teljességre törekedni. A feladatok és a hozzájuk rendelt eszközök szervesen összetartoznak, így a rendszerezés elve megegyezik.

Először ismerjük meg Köhler (1996) eszközcsoportosítását.

A stratégiai marketingtervezés támogatására többnyire kvalitatív eszközöket használnak, mint például az üzleti környezeti- és a vevőportfólió, erősségek-gyengeségek elemzése, szcenárió-technika, benchmarking, valamint a korai figyelmeztető rendszer kialakítása. Gyakran előfordul, hogy a kvantitatív adatokat kvalitatív szemléletmóddal kombinálják, melynek következtében kialakultak a különféle pontozási értékelésen alapuló portfólió technikák. Ezenkívül léteznek még tisztán kvantitatív eszközök is, ide sorolhatóak a több időszakot átfogó gazdaságossági számítások, valamint a marketing projektek hosszú távú költségvetésének tervezése.

Az operatív marketingtervezéshez szükséges adatok főként a vállalkozás könyveléséből származnak. Ez a marketing-mix költségeinek becslésénél különösen igaz. Például amikor megemeljük a vállalkozás egyik termékének az árát, akkor ez változást idéz elő a termék keresletét illetően. Erre a változásra piackutatási tanulmányokból és szakértők véleményéből következtethetünk.

A marketingterületen dolgozók irányításához szükséges információk előkészítése a marketingosztály minden egyes szervezeti egységére külön történik. Ezen folyamat során meghatározható, hogy az egyes termékek, vevők, eladások milyen mértékben járulnak hozzá a profithoz. Tulajdonképpen, ekkor a marketingcontrolling egy közvetítő szerepet tölt be a könyvelés és a vezetői rendszer között a marketing területén.

Ami a marketingellenőrzést illeti, az értékesítő tevékenység elemzésénél vagy akár a marketing-mix hatásának ellenőrzésekor kiválóan alkalmazhatóak a klasszikus „marketingkönyvelés” eszközei, mint például a fedezeti összeg kiszámítása.

A Gap-analízis a több időszakot átfogó céltervezéssel és a marketingaudittal együtt stratégiai felügyelőszerepet tölt be.

A stratégia megvalósításának és az eredmény ellenőrzésének átfogó eszköze a Balanced Scorecard (Kaplan/Norton 1998). Ez tulajdonképpen olyan mérési paraméterek rendszere, amely nemcsak pénzügyi szemléletet tükröz, hanem magába foglalja a vevőkkel, a belső üzleti folyamatokkal, valamint a dolgozók fejlődési lehetőségeivel kapcsolatos perspektívákat egyaránt. A marketingcontrollingnál a vevő áll a középpontban. Például egy vállalkozás stratégiai céljai között megjelenhet a vevőkötődés mértékének növelése, amely szoros összefüggésben van a vevői elégedettséggel és a jövedelmezőséggel. Ez hatással van a piaci részesedésre, amely már pénzügyi szemléletet takar.

Végül, de nem utolsósorban a különféle mutatószámok is a marketingcontolling eszközpalettáját képezik.

A 6. számú táblázatban, ezen csoportosításon kívül a termék-piac kapcsolat ismérv is megjelenik: termékek, marketing-mix tevékenységek, piacok, vevők, versenytársak. Ennek a táblázatnak a kialakításánál Köhler felhasználta Link/Gerth/Voßbeck (2000), Preißner (1999), Zerres és Zerres (2006) csoportosítását egyaránt. Tehát a német marketingcontrolling „atyjainak” gondolataiból meríthetünk.

6. számú táblázat: Rendszerezett példák a marketingcontrolling eszközeire

Forrás: Saját fordítás Köhler, 2006.

Reinecke (2006) szerint – hasonlóan Amshoff-hoz (1993), Weber/Schäffer-hez (2005) – a marketingcontrolling eszközei olyan módszereket és eljárásokat foglalnak magukba, amelyeket azzal a céllal alkalmaznak, hogy biztosítsák a piacorientált vállalatvezetés hatásosságát és gazdaságosságát. Ezért ezek módszerek és eljárások nem csupán controllingeszközökből állnak, hanem a vállalatok gyakorlati tapasztalataiból.

Véleményem szerint a vállalati gyakorlatban tapasztaltak figyelembevételével a rendszer saját magát fejleszti (önfejlesztő), ezért olyan sokszínű a marketingcontrolling eszközpalettája, és ezért tér el az egyéb controlling rendszerekétől.

Reinecke csoportosítása (lásd 7. számú táblázat) nem tartalmazza a felügyeletet segítő eszközöket, azonban a marketingcontrolling feladatainál az általa hangsúlyozott vezetést átfogó koordinációs és tanácsadó funkció itt is szerepel.

Reinecke szerint nem szabad előre meghatározni, hogy egy marketingeszköz a stratégiaiakhoz vagy az operatívakhoz tartozik. A választékelemzést említi példaként, amely a hightech B2B piacokon vagy a gyógyszeriparban stratégiai-hosszútávú jellemvonást hordoz magában, míg egy élelmiszer kiskereskedelem esetében ez egy rövidtávú, napi rutinfeladat, tehát itt az operatív eszközökhöz sorolnánk. Egy módszert akkor nevezünk stratégiainak ha alkalmas a vevő szemszögéből a vállalkozói potenciál hosszú távú orientációját a konkurencia viszonylatában szignifikánsan befolyásolni. Azok az eszközök pedig, amelyek rövidtávon rutinszerű tevékenységet támogatnak, mint például az éves költségvetés tervezése, az operatívak közé sorolandók. Ebbe Reinecke beleérti a marketing-mix tevékenységeket is, még akkor is, ha végül mind a stratégiai és az operatív elemeket is befolyásolja.

Teljes mértékben egyetértek Reineckevel, hogy nem lehet egzakt módon előre determinálni egy eszköz fajtáját. A gyakorlati szakemberek és a kutatók Svájcban és Németországban jóval korábban kezdtek el foglalkozni a marketingmérésével. Ez a gondolkodásmód folyamatosan beépült a vállalatvezetésbe. Magyarországon egyelőre még egy átmeneti időszakról számolhatunk be. A mérés iránti igény már megfogalmazódott, és az eszközök egy részét rendszeresen alkalmazzák a vállalatok, azonban léteznek olyan módszerek, amelyek kevésbé ismertek, közkedveltek. Hazánkban, a vállalati tanácsadás során még szívesen fogadják a szakértők által ajánlott eszközcsomagot, amely tartalmazza, hogy az egyes marketingterületeken mely módszereket hogyan érdemes alkalmazni. Ennél a strukturálásnál aligha kerülhetjük meg a stratégiai vagy operatív kérdéskört.

7. számú táblázat: A marketingcontrolling kiválasztott módszerei Reinecke (2006) alapján

Forrás: Saját szerkesztésű táblázat Reinecke 2006. alapján

FELHASZNÁLT IRODALOM

Amshoff, B. (1993): Controlling in deutschen Unternehmungen – Realtypen, Kontext und Effizienz, 2.Auflage (Wiesbaden)

Auerbach, H. (1994): Internationales Marketing-Controlling: Eine systemorientierte Betrachtung unter besonderer Berücksichtigung strategischer Entscheidungsprobleme (Verlag für Wissenschaft und Forschung, Stuttgart)

Becker, J. (2001): Marketing-Konzeption. Grundlagen des zielstrategischen und operativen Marketing-Managements (München)

Berthel, J. (1975): Betriebliche Informationssysteme, (Stuttgart)

Bíró, P. (2011): http://kkvguru.hu/marketing-es-kommunikaco/marketing-controlling

Böcskei, E. (2006): A marketingcontrolling felértékelődése az információs iparágak piacán.

in: A Controller, 2006/11. 13-15.o.

Brávácz, I. (2008): A marketingkutatás szerepe a marketingcontrolling tervezési, eltéréselemzési és információkezelési tevékenységében. in: A Controller, 2008/4. 22-24.o.

Ehrmann, H. (2004): Marketing-Controlling 4. Auflage (Kiehl Verlag, Ludwigshafen)

Eisenhardt, K. M. (2002): Has Strategy Changed? MIT Sloan Management Review, Winter.

Eschenbach, R. (1986): Die Engliederung des Marketing-Controllers in die Unternehmensorganisation, in: Eschenbach, R. (Hrsg.): Marketingcontrolling, Tagungsbericht Österreichischer Controllertag 1985, Wien, S. 31-55.

Haseborg, F. (1995): Marketingcontrolling, in: Tietz, B./Köhler, R./Zentes, J. (Hrsg): Handwörterbuch des Marketing, 2. Aufl., Stuttgart, Sp. 1542-1553.

Horváth, P. (1986): Die Aufgaben des Marketing-Controllers, in: Eschenbach, R. (Hrsg.): Marketingcontrolling, Tagungsbericht Österreichischer Controllertag, Wien, S. 7-29.

Horváth, P. (2003): A Controller: a vezetés navigátora (Menedzsment Fórum)

http://www.mfor.hu/cikkek/9708.html

Jenner, T. (1998): Controlling strategischer Erfolgspotentiale, in: Reinecke, S./Tomczak, T./Dittrich, S. (Hrsg.): Marketingcontrolling, St.Gallen, S. 60-69.

Józsa, L. (2005): V. Marketing a társadalomban és a vállalkozásban: 19. Marketing és szervezet: 19.2. Marketingcontrolling – marketingaudit 395.o.-398.o. in: Józsa, L./Piskóti, I./Rekettye, G./Veres, Z. (2005): A marketingmenedzsment alapjai (KJK Kerszöv, Budapest)

Józsa, L. (2006): A marketingcontrolling döntéselőkészítő szerepe a vállalkozások marketingirányítási és –ellenőrzési feladatainál. in: A Controller, 2006/1. 13-16.o.

Kandikó, J. (2006): Esettanulmányok a marketingcontrolling gyakorlatából, avagy a marketingcontrolling fogalmi megközelítése. in: A Controller, 2006/9. 11-14.o.

Kaplan, R. S. – Norton, D. P. (1998): Balanced Scorecard kiegyensúlyozott stratégiai mutatószám-rendszer – Egy eszköz, ami mozgásba hozza a stratégiát (KJK Kerszöv, Budapest).

Kiener, J. (1980): Marketingcontrolling, Darmstadt.

Köhler, R. (1996): Marketing-Controlling, in: Schulte, C. (Hrsg.)

Köhler, R. (1998): Marketingcontrolling – Konzepte und Methoden, in: Reinecke, S./Tomczak, T./Dittrich, S. (Hrsg.): Marketingcontrolling, St.Gallen, S. 10-21.

Köhler, R. (2006): Marketing-Controlling: Konzepte und Methoden, in: Reinecke, S./Tomczak, T. (Hrsg.) (2006): Handbuch Marketingcontrolling: Effektivität und Effizienz einer marktorientierten

Körmendi, L./Tóth, A. (2003): A controlling tudományos megközelítése és alkalmazása (Perfekt Gazdasági Tanácsadó, Oktató és Kiadó Részvénytársaság; Budapest)

Küpper, H.-U. (1997): Controlling. Konzeption, Aufgaben, Instrumente, 2. Aufl., Stuttgart.

Link/Gerth/Voßbeck (2000): Marketing-Controlling – Systeme und Methoden für mehr Markt- und Unternehmenserfolg (München)

Mandják, T. (2005): Néhány gondolat a marketingről és az üzleti kapcsolatokról (BCE, Budapest)

Meffert, H. (1994): Marketing-Management: Analyse – Strategie – Implementierung (Gabler, Wiesbaden)

Meffert, H. (1998, 2000): Marketing: Grundlagen marktorientierter Unternehmensführung: Konzepte – Instrumente – Praxisbeispiele (Wiesbaden)

Preißner (1999): Marketinf-Controlling, 2. Auflage (München)

Reichmann, T. (1997): Controlling mit Kennzahlen und Managementberichten, 5. Aufl., München.

Reinecke, S. (2004): Marketing Performance Management – Empirisches Fundament und Konzeption für ein integriertes Marketingkennzahlensystem, Wiesbaden (Habilitationsschrift)

Reinecke, S. (2006): in Reinecke, S. /Tomczak, T. (Hrsg.): Handbuch Marketingcontrolling: Effektivität und Effizienz einer marktorientierten Unternehmensführung, (Wiesbaden, Gabler)/

Reinecke, S./Janz, S. (2007): Marketingcontrolling: Sicherstellen von Marketingeffektivität und –effizienz (Verlag W. Kohlhammer, Stuttgart)

Sander, M. (2004): Marketing-Management – Märkte, Marktinformationen und Marktbearbeitung (Stuttgart)

Weber, J. /Schäffer, U. (Hrsg.) (2005): Bereichscontrolling. Funktionsspezifische Anwendugsfelder, Methoden und Instrumente (Stuttgart)

Weber, J. − Schäffer, U. (2006) in: Reinecke, S. /Tomczak, T. (Hrsg.): Handbuch Marketingcontrolling: Effektivität und Effizienz einer marktorientierten Unternehmensführung, (Wiesbaden, Gabler)/ Erster Teil: Grundlagen: Weber, J. − Schäffer, U.: Marketingcontrolling: Sicherstellung der Rationalität in einer marktorientierten Unternehmensführung, S. 32-49.

Weis, H. C. (2004): Marketing, 13. überarbeitete aund aktualisierte Auflag, Ludwigshafen.

Witt, F.-J. (2002): Controlling-Lexikon – Von ABC-Analyse bis Zwischenbericht. (München)

Zerres, C. /Zerres, M. (2006): Handbuch Marketingcontrolling (3. Auflage, Berlin)