A termelési folyamatokban jelentkező várakozások nem csak a folyamatközi készlet felhalmozódás, mint a vevő számára értéket nem teremtő folyamatfázis, hanem az erőforrások kihasználatlansága kapcsán is jelentős költségeket rónak a szervezetekre. A cikkben a folyamatközi várakozások negatív hatásait vizsgáljuk meg és bemutatunk egy döntési modellt, amely a tevékenység alapú költségszámítás segítségével támogatja ezeknek a várakozásból eredő veszteségek megfelelő allokációját. Ennek a módszernek az alkalmazásával a döntéshozók pontosabb képet kaphatnak a termelési folyamatban felmerülő veszteségekről.

Controller Info 2017. V. évf. (1) szám 35-40.

BEVEZETÉS

A Lean Six Sigma (LSS) kombinált menedzsment rendszer az utóbbi néhány évben került az érdeklődés középpontjába mind a termelő, mind a nem termelő vállalatok és intézmények életében. Ennek oka, hogy az elsősorban autóiparban sikereket felmutató lean és six sigma megoldások külön-külön is számos jó gyakorlatként kerültek a tudományos érdeklődés előterébe. Ma már nem csupán a termelő vállalatok, de számos közintézmény (kórházak, állami szervek, pénzügyi szolgáltatók) elkezdték sikeresen alkalmazni az LSS szemléletet és nem csak világviszonylatban, hanem Magyarországon is felmutatnak jelentőős eredményeket.

Ugyanakkor számos nehézséggel találkoznak a gyakorló szakemberek az ilyen szervezeti megoldások kapcsán. Elsősorban azok komplexitása miatt sok esetben nem történik meg egy-egy megoldás bevezetése vagy egy folyamatfejlesztés esetén a kapcsolódó területek (szervezeti funkciók, egyéb gyártási vagy szolgáltatásnyújtási folyamatok, irányítási folyamatok stb.) hatásainak figyelembe vétele. A szakirodalomban igen gyakran találkozunk például a munkakultúra, mint nehezen formálható (időigényesség, komplexitás) kritikus tényezőként történő említésével, amikor az implementáció sikerességét ítéljük meg, de a gyakorlatban olyan tényezőket is találhatunk a sikertelenség okaiként a szervezeti kulturális sajátosságokon felül, amelyeken könnyű szerrel lehetne befolyásolni a rendelkezésre álló gazdálkodási és menedzsment módszerekkel.

A cikk első részében egy szakirodalmi áttekintés keretein belül vázoljuk az LSS implementáció jelenlegi problémáit és sikerességét meghatározó tényezőket; majd röviden összefoglaljuk a legfontosabb, az LSS szemléletben elterjedt veszteségtípusokat és az alkalmazott ABC módszer lényegét. A harmadik fejezet a folyamatközi várakozás-csökkentés hatásait vázolja, a negyedik fejezet pedig bemutat egy logikai keretmodellt és egyben döntéstámogató megoldást ezeknek a veszteségeknek a tevékenység alapú költségszámítási módszer alapján történő figyelembe vételére. Az ötödik fejezet egy számszerű adatok mentén szervezett rövid esettanulmány, amely a modell alkalmazási folyamatát mutatja be közérthető formában.

Feltevésünk és a modell kidolgozásának célja, hogy a megfelelő, célirányosan alkalmazott kalkulációs eszközök ösztönöznék a folyamatfejlesztések minőségét és a folyamatos fejlesztésben való gondolkodás hosszútávú meggyökereztetését.

SZAKIRODALMI ÁTTEKINTÉS

Lean Six Sigma megoldások vizsgálati módszerei

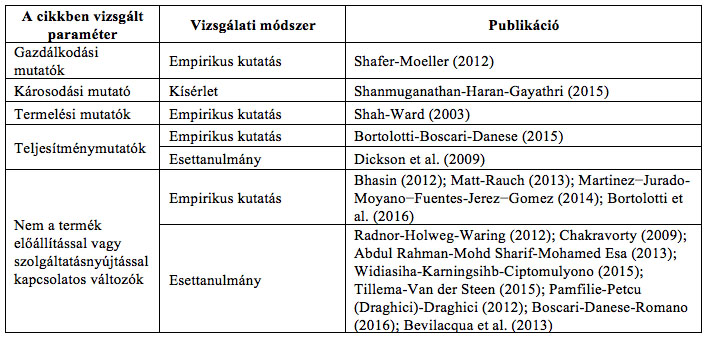

A Lean Six Sigma szakirodalmában az esetek többségében empirikus felmérések eredményei és esettanulmányok mentén történő bemutatások képezik a vizsgálatok módszertani hátterét. Az 1. számú táblázat néhány fontosabb publikációt vázol. Problémát jelent akadémiai szinten, hogy a publikációk jelentős része vagy elméleti jellegű szakirodalmi feldolgozás, vagy pedig nem tartalmaz számszerű vagy megbízható módszertan alkalmazásával nyert kvalitatív információt. Számos szakirodalmi publikáció pedig a kutatás során nem veszi figyelembe a termék előállításhoz vagy szolgáltatásnyújtáshoz kapcsolódó paramétereket az elemzések során, csupán egyéb gazdálkodási vagy humán változót.

1. számú táblázat: LSS megoldások vizsgálati paraméterei

Forrás: saját szerkesztésű táblázat a megjelölt források felhasználásával

Az LSS fejlesztések vagy a rendszeradaptáció hosszútávú fenntarthatósága a jól ismert sikertényezők nem vagy részleges teljesülésén kívül legtöbbször azért nem valósul meg, mert nem elegendően pontos a termeléssel vagy szolgáltatásnyújtással kapcsolatos kontrolling rendszer. LSS rendszerek esetén ugyanis megannyi veszteségtényező definiálható, amelyek felosztása költséghelyek között, illetve pontos számbavételük nehézkes, vagy a döntéshozók eleve megelégszenek az alacsonyabb szintű pontossággal. Csak pontszerűen találhatók a szakirodalomban olyan publikációk, melyek valamilyen, az LSS folyamatfejlesztéssel kapcsolatos paraméter kapcsán annak költségvonzatát is egyértelműen vizsgálják. Erbiyika és Saru (2015) egy autóipari ellátási láncban vizsgálta a six sigma implementáció sikerességét a hibaköltségek alakulása mentén. A komplex szervezeti rendszerek vizsgálata kapcsán az utóbbi években előtérbe került a szimulációs módszerek alkalmazása is. Aldowaisan és szerzőtársai (2015) nem normális eloszlással jellemzett six sigma folyamatokra végeztek szimulációt, mely során a minőségköltség alakulását vizsgálták. Meade és szerzőtársai (2006) pedig a termék önköltséget vették figyelembe a szimuláció során. Gottmann és szerzőtársai (2013) a termelés többféle költségtényezőjére vonatkozóan végeztek átfogó, strukturált szakirodalom kutatást. Az esettanulmány alapú publikációk ugyan nem tartalmaznak általánosítható információkat, de jelentős számuk miatt hasznos tanácsokkal szolgálhatnak az ezen módszerrel végzett vizsgálatok eredményei a döntéshozók számára. Alhuraish és szerzőtársai (2016) a vizsgált szervezet általános pénzügyi teljesítménymutatói mentén értékelték az LSS rendszer hatékonyságát, Jimenez és szerzőtársai (2015) pedig a karbantartási költségek alakulását elemezték.

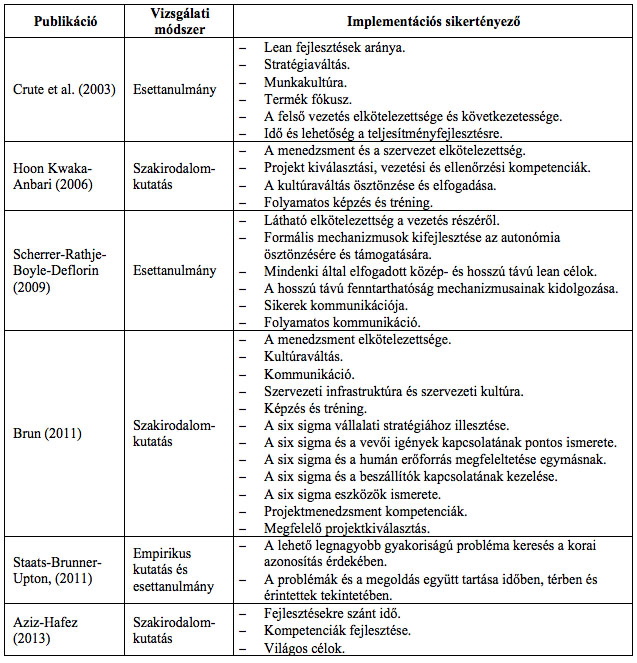

Az LSS implementáció sikertényezői

A Lean és a Six Sigma implementáció sikerességét több ízben is megkísérelték felmérni. A 2. számú táblázat néhány fontosabb, az alkalmazási sikerekre vonatkozó tényező kollekcióját mutatja be.

2. számú táblázat: Az LSS implementáció sikertényezői

Forrás: saját szerkesztésű táblázat a megjelölt források felhasználásával

A legtöbb szakirodalmi ajánlásban fellelhetők ismétlődő elemek. Az egyik ilyen, általunk is kiemelkedő fontosságúnak ítélt tényező a munkakultúra kérdése (Crute et al., 2003; Hoon Kwaka – Anbari, 2006; Brun, 2011).

Mindkét említett menedzsment megoldás „egzotikusnak” számít, azaz a megszokott, Magyarországon több évtizedes múltra visszatekintő szervezeti kulturális sajátosságok több ízben ellentmondanak a rendszerek kultúrára vonatkozó alkalmazási alapfeltételeinek. A szakirodalmi publikációk alátámasztják azt a feltételezésünket, hogy sok esetben egyrészt nem veszik figyelembe az elenyészőnek tűnő költségvonzattal bíró tételeket elegendő pontossággal. A szervezeti folyamatokban ezeknek a tételeknek a számossága nagy, ezért az összegzett költségvonzat is meghatározó lehet. Másrész a legtöbb szakirodalmi ajánlás a sikerekre vonatkozóan felületes, így nem segíti a gyakorló szakemberek döntéseit.

LSS veszteségformák és a várakozási veszteség

A Lean Six Sigma koncepció több modellt is kidolgozott a veszteségek tipizálására, mivel a folyamatos folyamatfejlesztés és a selejtarány csökkentése, a lean és a six sigma szemléletek és módszercsaládok központi elemei és ezeknek a céloknak az elérése a veszteségek állandó detektálásával lehetséges. A lean eszköztárban a 3MU csoportosítás a legelterjedtebb, mely a veszteségeket az általános veszteség (muda), kiegyenlítetlenség (mura) és túlterhelés (muri) kategóriákba sorolja. Egy másik széles körben használt modell a TIMWOOD, ami a szállítási, készlet, mozgás, várakozás, túltermelés, túlzott feldolgozás és hiba kategóriákat foglalja össze. A várakozás ebben a szemléletben azért tekintendő mindenkoron veszteségnek, mert közben nem történik olyan munkavégzés a termékhez kapcsolódóan, amit a vevő hajlandó lenne megfizetni, számára értéket jelent, hanem csak a gyártó számára jelent költséget annak tárolása, kezelése stb. Sok esetben a várakozás meddő kapacitások jelenlétét is jelenti a rendszerben.

A tevékenység alapú költségszámítás lényege

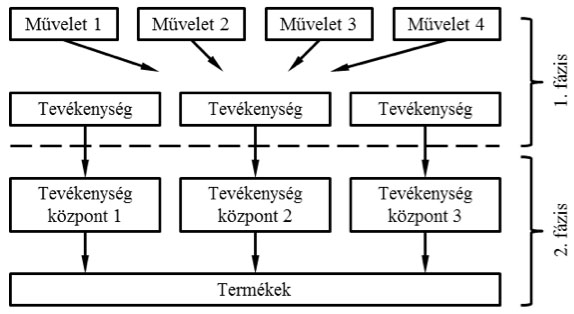

A tevékenység alapú költségszámítást idestova 30 éve fejlesztették ki Lényege, hogy a felmerülő költségeket bizonyos tevékenységek okozzák és ezek a tevékenységek termékek előállításához, szolgáltatások nyújtásához köthetők (lásd 1. számú ábra).

1. számú ábra: A tevékenység alapú költségszámítás fázisai

Forrás: Musinszki, Z. (2016): Ipar 4.0 – költségrendszer 4.0? Innovációk a költségrendszerekben Controller Info (3)

A költségek termékekhez és szolgáltatásokhoz rendelése két fázisban történik. Az első fázisban történik a tevékenységek költségeinek meghatározása az erőforrás alapú költségokozók alapján. A végső haszonélvező kalkulációs egységek (pl. termék) azonosítását követően történik a tevékenységek költségeinek hozzárendelése a kalkulációs egységekhez. A hozzárendelés közvetlen terheléssel vagy felosztással történik. A felosztásra a költségjellemzők, az ún. tevékenység alapú költségokozók ismeretében kerül sor. (Musinszki, 2016) A tevékenység alapú kalkuláció szakirodalma széleskörű, további hasznos összefoglaló jellegű munkákat találhatunk Musinszki (2015) és Kaplan-Cooper (2001) publikációiban.

A TERMELÉSÜTEMEZÉSBŐL EREDŐ VÁRAKOZÁS-CSÖKKENTÉS HATÁSAI

A termelésütemezés elégtelensége a jelen cikk megközelítésében azt jelenti, hogy a gyártás üteme nem egyenletes, ezért folyamatközi készletek halmozódnak fel, a termékek várakoznak. Ez az idő kimutatható készlettárolást, azaz várakozási veszteséget jelent, melynek költségvonzata van. A gyártásütemezés egyenletessé tétele ezeket a veszteségeket kiküszöböli, azonban megnövekszik az ütemezéshez kapcsolódó erőfeszítés (többletmunka, magasabb költségű termelésszervezés). Emellett általában igaz, hogy a termelési folyamatban az egyenletes, folyamatközi készletet minimalizáló gyártás több gép- vagy szerelősor-átállást igényel, mely által a gyártástámogatási költségek növekednek. A késztermékek tárolását illetően, amennyiben a teljes sorozatot sikerül a várakozások megszüntetése miatt hamarabb legyártani, maga a tárolás jelent többlet költséget. De ha a sorozat legyártásának befejezési idejét sikerül a kiszállításhoz közelebbi időpontig kitolni, akkor ezek a költségek csökkennek. Egy másik lényeges aspektus a termékek száma. Ha a várakozásokra olyan alternatív költségként tekintünk, aminek az értéke a várakozás helyett a gyártásból eredő többlettermék árbevétele, akkor profitnövekmény is realizálható lehet, amennyiben valóban lehetséges további termékeket gyártani a kérdéses időben. Mivel a vevő fix tételnagyságot rendel, ez a gondolatsor sokkal inkább fogható fel meddő kapacitás-megszüntetésként. Ez a néhány összefüggés csupán példa értékű még a várakozási veszteségek kapcsán is, de a számtalan, általában mostohán kezelt, kevésbé látható veszteség esetén is megannyi példát sorakoztathatunk fel, melyek összegzett figyelembevétele jelentős folyamatjavítási potenciálokat rejt magában.

ABC-ALAPÚ DÖNTÉSI MODELL A VÁRAKOZÁS HATÁSAINAK A FIGYELEMBE VÉTELÉVEL

A kidolgozott döntési modell az előző részben vázolt hatások egy részét veszi figyelembe és alkalmazása rávilágít, hogy az egyidejűleg más költséghelyeken vagy költségjellemzőkben okozott pozitív és negatív változások követése fokozott odafigyelést igényel annak érdekében, hogy a profitcél se sérüljön.

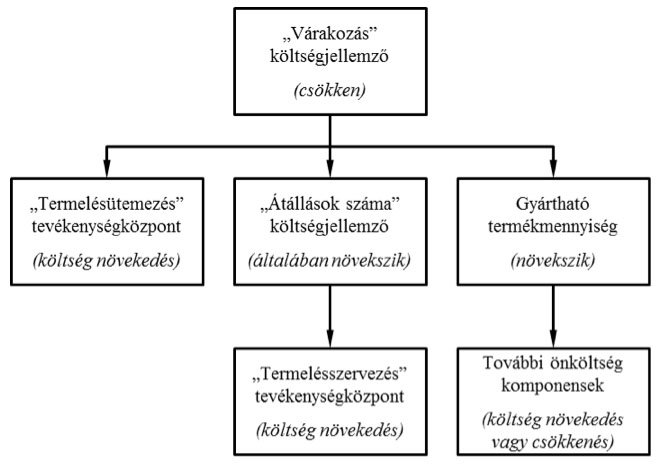

A modellben alkalmazott lényegi hatásokat a 2. számú ábra vázolja. Változzon meg egy költségjellemző (várakozás) legalább egy vagy több termék esetén. A várakozást, mint költségjellemzőt 0 és 1 közötti értékként adjuk meg, melynek jelentése, hogy az adott sorozat gyártására fordított idő mekkora hányadában nem történik gyártás a termékek várakozása miatt. Ez a változás kihat a hozzárendelt tevékenységközpontra (termelésütemezés). A költségjellemző módosulásával változzon a gyártható termékmennyiség, ennek változása pedig hasson ki az összes önköltség komponensre. A költségjellemző megváltozása változtassa meg egy másik költségjellemző, az átállások száma értékeit is legalább egy termék esetén. Ez ki fog hatni a kapcsolódó tevékenységközpontra (termelésszervezés). A modellben feltételezzük, hogy a termelésütemezés tevékenységközpont csak a figyelembe vett termékek gyártási ütemtervének a költségeit tartalmazza, a termelésszervezés pedig kizárólag az átállásból eredő költségeket gyűjti.

2. számú ábra: A várakozás-csökkentés hatásai

Forrás: saját szerkesztésű ábra

A modellben az önköltség komponensei változnak, a termelésütemezés tevékenységközpont költségeinek a felosztása a modellben a várakozás eredeti értékeinek arányában történik, még ha a várakozások nullára is csökkenhetnek. Ennek oka, hogy ha az összes várakozást nullára csökkentjük, akkor a vetítési alap zérus lesz, így a pótlékkulcs nem számítható. Ez torzulást jelent a termék önköltségekben, de felfogható az eljárás úgy is, miszerint a „problémás”, azaz sok várakozást tartalmazó termék-előállítási folyamat miatt volt szükség a jobb termelésütemezésre.

HOGYAN ÉRDEMES CSÖKKENTENI A VÁRAKOZÁSOKAT? (ESETTANULMÁNY)

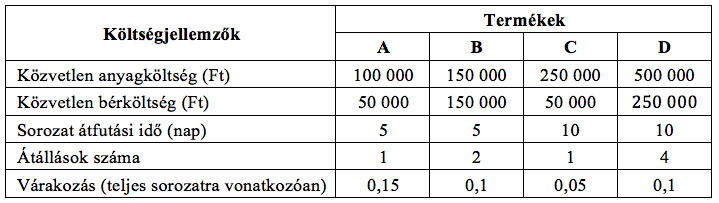

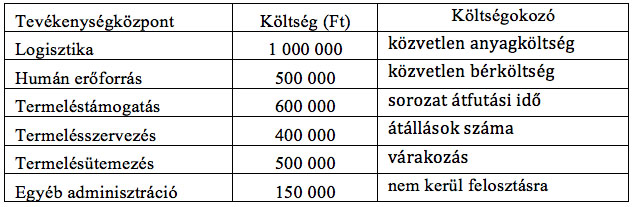

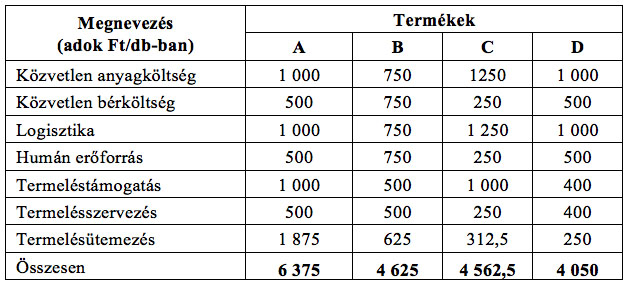

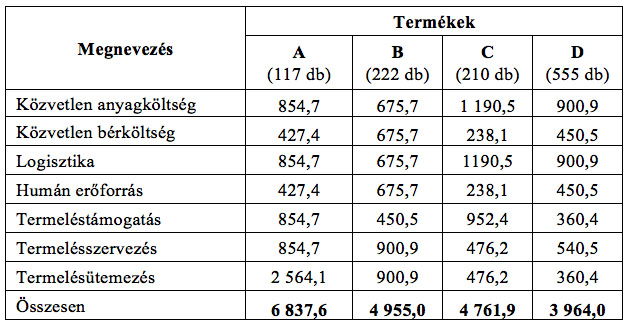

Egy vállalat négy különböző terméket gyárt 100, 200, 200 és 500 darabszámú sorozatban. A termékeket rendre 4 000, 4 000, 5 000 és 8 000 forintért értékesítik. A 3. számú táblázat a termékekhez kapcsolódó közvetlen költségeket és költségjellemzőket tartalmazza, a 4. számú táblázat pedig a tevékenységközpontok költségeit és a vetítési alapokat (költségokozókat). Az önköltség komponensek a tevékenység alapú költségszámítás szerint az 5. számú táblázat szerint alakulnak. Az egyéb adminisztrációs költségek nem kerültek felosztásra.

3. számú táblázat: Közvetlen költségek és költségjellemzők

Forrás: saját szerkesztésű táblázat

4. számú táblázat: Tevékenységközpontok költségei és költségokozói

Forrás: saját szerkesztésű táblázat

5. számú táblázat: Az önköltség struktúrája

Forrás: saját szerkesztésű táblázat

Az összköltség az egyéb adminisztrációs költség figyelembe vételével 4,65 millió Ft, az árbevétel 6,2 millió Ft és a nyereség 1,55 millió Ft.

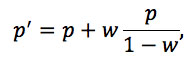

Csökkentsük kifinomult termelésütemezéssel a várakozások arányát a folyamatban nullára. Ekkor megnövekedik a termelésütemezés költsége 800 eFt-ra. Úgy sikerült a termelés egyenletessé tenni, hogy az átállások száma megnövekedett a négy termék esetén rendre 2, 4, 2 és 6 darabra. Ezért a termelésszervezés költsége 700 eFt-ra emelkedett. Az új önköltség komponenseket a 6. számú táblázat foglalja össze. A gyártható termékmennyiséget megnövekedett úgy, hogy a korábban várakozással töltött időben is gyártja a vállalat az adott termékeket. Az új sorozatokban szereplő darabszámokat az 1. sz. képlet segítségével számoltuk.

ahol p’: a megnövekedett darabszám, p: az eredeti darabszám, w: a várakozási idő aránya a teljes eredeti sorozat átfutási idejében.

6. számú táblázat: Az önköltség struktúrája a várakozási idők csökkentésével

Forrás: saját szerkesztésű táblázat

Feltételezve a közvetlen költségek változatlanságát, az összköltség 5,25 millió Ft, az árbevétel 6,846 millió Ft és a nyereség 1,596 millió Ft. Ugyanakkor, ha például az eredeti esetben a B termék várakozása 0,03 lett volna és ezt csökkentettük volna zérusra 4 átállással, akkor az új gyártott darabszám 206 lett volna, az új nyereség pedig 1,532 millió Ft. Ez kisebb, mint az eredeti 1,55 mFt, ami arra világít rá, hogy nem érdemes egy bizonyos szint alá se csökkenteni a várakozási időket, mert akkora mértékben növekszenek más költségtényezők, midőn a gyártható termékmennyiség viszonylag kis értékéből adódó árbevétel csak kisebb mértékben növekszik, hogy összességében a nyereség csökken az eredeti állapothoz képest.

ÖSSZEGZÉS

A cikkben bemutatott egyszerű modell és esettanulmány rávilágít arra, hogy a ma haladónak számító LSS gyártásszervezési rendszerekben sem a veszteségek maximális eliminációja vezet végső soron eredményre a hosszú távú tökéletességre törekvés útján, hanem mindenkoron a szervezet adott időpontbeli állapotához kell alkalmazkodni és a veszteség-elimináció is viszonylag komplikált optimalizálási feladat. A modell segítségével egy egyszerű, bár a gyakorlatban fontos példát vázoltunk erre az optimalizációs döntésre. A számítási eljárás természetesen testre szabást igényel az alkalmazók részéről, de központi eleme, a tevékenység alapú kalkuláció elegendő teret biztosít a széleskörű alkalmazási lehetőségre.

FELHASZNÁLT IRODALOM

- Abdul Rahman, N. A., Mohd Sharif, S., Mohamed Esa, M. (2013): Lean Manufacturing Case Study with Kanban System Implementation, Procedia Economics and Finance (7), 174–180. o.

- Aldowaisan, T., Nourelfath, M., Hassan, J. (2015): Six Sigma Performance for Non-Normal Processes, European Journal of Operational Research (247), 968–977. o.

- Alhuraish, I., Robledo, C., Kobi, A. (2016): Assessment of Lean Manufacturing and Six Sigma Operation with Decision Making Based on the Analytic Hierarchy Process, IFAC-Papers OnLine 49-12, 59–64. o.

- Aziz, R. F., Hafez, S. M. (2013): Applying Lean Thinking in Construction and Performance Improvement, Alexandria Engineering Journal (52), 679–695. o.

- Bevilacqua, M. et al. (2013): Visual Management Implementation and Evaluation through Mental Workload Analysis, 11th IFAC Workshop on Intelligent Manufacturing Systems, The International Federation of Automatic Control, May 22-24, São Paulo, Brazil, 294–299. o.

- Bhasin, S. (2012): Performance of Lean in Large Organisations, Journal of Manufacturing Systems (31), 349–357. o.

- Bortolotti, T., Boscari, S., Danese, P. (2015): Successful Lean Implementation: Organizational Culture and Soft Lean Practices, International Journal of Production Economics (160), 182–201. o.

- Bortolotti, T. et al. (2016): Towards a Theory for Lean Implementation in Supply Networks, International Journal of Production Economics (175), 182–196. o.

- Boscari, S., Danese, P., Romano, P. (2016): Implementation of Lean Production in Multinational Corporations: a Case Study of the Transfer Process from Headquarters to Subsidiaries, International Journal of Production Economics (176), 53–68. o.

- Brun, A. (2011): Critical Success Factors of Six Sigma Implementations in Italian Companies, International Journal of Production Economics (131), 158–164. o.

- Chakravorty, S. S. (2009): Six Sigma Programs: an Implementation Model, International Journal of Production Economics (119), 1–16. o.

- Crute et al. (2003): Implementing Lean in Aerospace – Challenging the Assumptions and Understanding the Challenges, Technovation (23), 917–928. o.

- Dickson, E. W. et al. (2009): Application of Lean Manufacturing Techniques in the Emergency Department, The Journal of Emergency Medicine (37), 177–182. o.

- Erbiyika, H., Saru, M. (2015): Six Sigma Implementations in Supply Chain: An Application for an Automotive Subsidiary Industry in Bursa in Turkey, Procedia – Social and Behavioral Sciences (195), 2556–2565. o.

- Gottmann, J., Pfeffer, M., Sihn, W. (2013): Process Oriented Production Evaluation, Procedia CIRP (12), 336–341. o.

- Hoon Kwaka, Y., Anbari, F. T. (2006): Benefits, Obstacles, and Future of Six Sigma Approach, Technovation (26), 708–715. o.

- Jimenez, M. et al. (2015): 5S Methodology Implementation in the Laboratories of an Industrial Engineering University School, Safety Science (78), 163–172. o.

- Kaplan, R. S., Cooper, R. (2001): Költség & Hatás, Integrált költségszámítási rend-szerek: az eredményes vállalati működés alapjai. Panem – IFUA Horváth & Partner, Budapest.

- Martinez-Jurado, P. J., Moyano-Fuentes, J., Jerez-Gomez, P. (2014): Human Resource Management in Lean Production Adoption and Implementation Processes: Success Factors in the Aeronautics Industry, BRQ Business Research Quarterly (17), 47–68. o.

- Matt, D. T., Rauch, E. (2013): Implementation of Lean Production in Small Sized Enterprises, Procedia CIRP (12), 420–425. o.

- Meade, D. J., Kumar, S., Houshyar, A. (2006): Financial Analysis of a Theoretical Lean Manufacturing Implementation Using Hybrid Simulation Modeling, Journal of Manufacturing Systems (2), 137-152. o.

- Musinszki, Z. (2015): Költségallokációs problémák és megoldások, Controller Info (4), 2-10. o.

- Musinszki, Z. (2016): Ipar 4.0 – költségrendszer 4.0? Innovációk a költségrendszerekben Controller Info (3), 2-9. o.

- Pamfilie, R., Petcu (Draghici), A. J., Draghici, M. (2012): The Importance of Leadership in Driving a Strategic Lean Six Sigma Management, Procedia – Social and Behavioral Sciences (58), 187–196. o.

- Radnor, Z. J., Holweg, M., Waring, J. (2012): Lean in Healthcare: The Unfilled Promise?, Social Science & Medicine (74), 364–371. o.

- Scherrer-Rathje, M., Boyle, T. A., Deflorin, P. (2009): Lean, Take Two! Reflections from the Second Attempt at Lean Implementation, Business Horizons (52), 79–88. o.

- Shafer, S. M., Moeller, S. B. (2012): The Effects of Six Sigma on Corporate Performance: An Empirical Investigation, Journal of Operations Management (30), 521–532. o.

- Shah, R., Ward, P. T. (2003): Lean Manufacturing: Context, Practice Bundles, and Performance, Journal of Operations Management (21), 129–149. o.

- Shanmuganathan, V. K., Haran, A. P., Gayathri, N. (2015): Condition Monitoring Maintenance of Aero-Engines through LUMS – A Method for the Implementation of Lean Tools, Measurement (73), 226–230. o.

- Staats, B. R, Brunner, D. J., Upton, D. M. (2011): Lean Principles, Learning, and Knowledge Work: Evidence from a Software Services Provider, Journal of Operations Management (29), 376–390. o.

- Tillema, S., Van der Steen, M. (2015): Co-existing Concepts of Management Control. The Containment of Tensions due to the Implementation of Lean Production, Management Accounting Research (27), 67–83. o.

- Widiasiha, W., Karningsihb, P. D., Ciptomulyono, U. (2015): Development of Integrated Model for Managing Risk in Lean Manufacturing Implementation: A Case Study in an Indonesian Manufacturing Company, Procedia Manufacturing (4), 282–290. o.

DOI: 10.24387/CI.2017.1.6