A cikk szerves folytatása a ControllerInfo 2016. III. negyedéves számában I. részként közreadott, hasonló témával foglalkozó tanulmánynak. Az I. részben módszertanilag mintegy felvezetésként, részletesen fogalmaztuk meg az integrált számviteli információ-rendszer követelményeit, összefüggésben a rendszerek cég-sajátosságaival. A tendenciák részletezésekor a legszembetűnőbb jelenség a méretek növekedéséből adódó problematika volt, amelynek kapcsán annak a bővülésnek a hatásait vettük elő, amely lezajlik az értékláncban, a termelő rendszereknél és a piacon. Arról a módszertani kérdésről is volt szó, hogy mennyire lehet majd “univerzális” a Controllinghoz szükséges információ-technológiai támogatás. Érintettük a sok adat (“big data”) változások egyes következményeit, amely az azóta végzett további kutatások alapján most folytatásra kerül, különös tekintettel az adatszerkezet-kérdésre. A cél a Controlling rendszerek fejlődését kísérő egyes fontosabb tendenciák elemzése. Folytatva a hatások elemzését, következnek a szervezeti összhang kérdései, az innovációs konfliktusok (a “bomlasztás”) és a külső környezet additív hatásai.

Controller Info 2017. V. évf. (1) szám 8-11.

RENDSZERSZEMLÉLET SZERVEZETI ÖSSZHANGJÁNAK MEGJELENÉSE – BOMLASZTÓ INNOVÁCIÓ

A Controlling információ-rendszer különös diszharmóniája

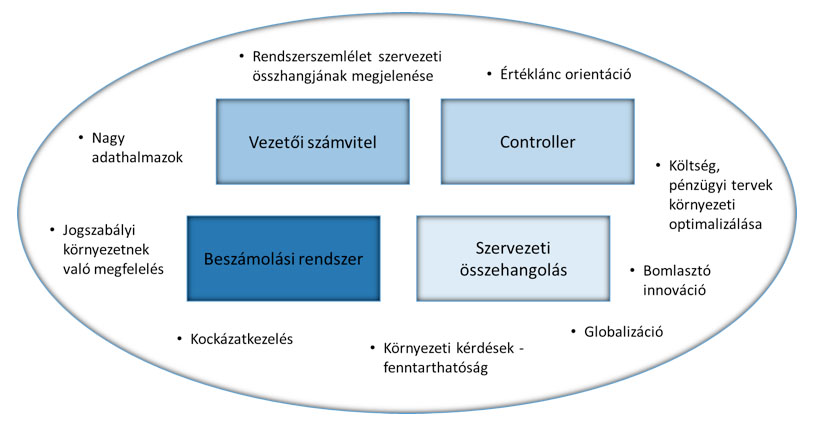

A gazdálkodó szervezet Controlling rendszerének felépítése – némi „torzítással” – tükrözi a szervezet rendszerét. A „torzítás” hasznos, és abban jelenik meg, hogy – mint közismert – amíg a pénzügyi számvitel (Financial Accounting) feladata egy a vagyonváltozások teljességét megadó tükörkép, addig a Controlling és a Vezetői Számvitel (Managerial Accounting) szelektív, és cégfüggően “torzított”, az Ő cégirányítási sajátosságainak megfelelően – ahogyan azt minden, a Szakirodalmi hivatkozásban citált szerzők többségénél megtaláljuk. A Controlling szakma “művészete” éppen az, hogy hogyan, és a gazdálkodási működés mely részét kell „torzítani”, vagyis a Controllingot támogató alrendszerek mely számviteli irányokban legyenek “túlhangsúlyozva”.

A Controlling rendszer szervezeti összhangja tehát “nem pontosan azon a harmónián szól”, mint a gazdálkodó szervezet részrendszereinek-elemeinek összhangja, vagy mint az ezt tükröző pénzügyi (érték-)számvitel, mert azokhoz képest „torzít”; de hogy harmóniát kell adnia, az bizonyos. A I. cikk-részben látott 1. számú ábrán ez azt jelenti, hogy a satírozott négyzeteknek a súlyozottsága (a Controlling rendszer eszközei) gazdálkodó szervezetenként más és más lehet, ugyanakkor egy gazdálkodó rendszeren belül harmóniát kell adniuk.

1. számú ábra: A Controlling megatrendek számbavételének kétdimenziós ábrázolása – a satírozott négyzetek súlyozottsága gazdálkodó szervezetenként más és más lehet.

Forrás: saját szerkesztésű ábra Zéman, 2014 alapján

A CONTROLLING FEJLESZTÉSÉHEZ SZÜKSÉGES ÉS EGYBEN RENDSZER SZINTŰ INFORMATIKAI TENDENCIÁK – ÉS A SZERVEZETI ÖSSZHANG

Információ-technológiai szempontból sorba kell venni néhány tényezőt, amely jelzi a Controlling rendszer szervezeti összhangját – kiemelve a fontosabb trendeket, amelyek a fejlesztésekkel nagyobb hangsúly kapnak, és a teljesség igénye nélkül:

- Az integráltság minden a továbbiakban felsorolásra kerülő információra vonatkozó tényezője, vagyis hogy az adatok a számvitelileg indokolt és meghatározott módon és időben frissüljenek. Nagy hangsúly van itt a “számvitelileg indokolt” kitételen, mert az online és esemény-közeli adatfeldolgozás nem univerzális követelmény (Ferke, 2012).

- A számítógépes adatfeldolgozó rendszerbe azok (és csak azok) az információ-hozzáférések lesznek beépítve, amelyeket gyakran használunk és/vagy amelyek sok adatot dolgoznak fel (Neumann, 1959); más megfogalmazásban: amelyeknek kézi (“off-line”) feldolgozása több időt/költséget venne igénybe, mint a számítógépes. A Neumann-elvből adódó gazdaságossági következmények azért jelentenek erősődő tendenciát, mert a számítástechnika-alkalmazás egyre inkább “felnőtt-korba” kerül,

- A tervadatok és mutatószámok (mind a stratégiai-, mind az operatív-, és minden számviteli/controlling területen) ugyanúgy hozzáférhetőek, mint a számviteli tény-adatok, és összehasonlításra alkalmas formában hozzáférhetőek (Fabricius, 2011),

- A terv- és tényadatok felbonthatósága (szerkezete) megegyezik, így a jelentési rendszerekben (beszámolókban) szereplő adatok elemzésre alkalmasak (adatbányászat az online adatokon). Más megfogalmazásban: szükséges trend a tervezés beintegrálása a rendszerbe (Fabricius, 2011),

- Az előbb említett sajátos szervezeti összhang fenntartásához szükség van a Controlling tartalmú fejlesztésekre: az irányítás igényei szerint el kell végezni a jelentési/beszámolási rendszerek frissítését, fejlesztését: belátható időn belül az online rendszer részévé kell tenni a menedzsment szükségleteit. Ez jelenti a szervezetek új, eddig listán, vagy online-adatbányászatban el nem ért információ-igényeinek az integrált rendszerbe való beépítését. A Controlling rendszer szervezeti harmóniájának “áthangolását” is ez egyben, a vállalati data-warehouse struktúrájának átalakítása, és a már (esetleg) szükségtelenné vált listák-lekérdezések elhagyása.

INTEGRÁLTSÁG ÉS BOMLASZTÁS: A SZERVEZETI ÖSSZHANGOT MEGTEREMTŐ INTEGRÁLT INFORMÁCIÓ-RENDSZEREK SZÜKSÉGESSÉGÉNEK ÉS AZ INFORMATIKAI RENDSZEREK DISZRUPTÍV INNOVÁCIÓJÁNAK ELLENTMONDÁSAI.

Milyen helyzetben vagyunk? – Megoldás a káosz ellen: az adatstruktúra, vagyis az adatszerkezet.

- Mint az I. részben szerepelt, növekszik adatmennyiség. A folytonos mennyiségi növekedés “független változóként” működik: mintha semmi nem befolyásolná – kivéve egy-egy eseményt, pl. a 2008-as válságot.

- A piaci versenyhelyzet bonyolódik (több áru, több versenytárs, több piaci szegmens, stb.), logikus, hogy a szervezetek válaszlépése a növekvő összegyűjtött adatmennyiség, és azok felhasználása. A nagy mennyiségű adat felhasználhatóságának “hogyan” kérdésére pedig éppen az adatszerkezet a válasz. Normál esetben azt várhatjuk, hogy (a matematikai logika összefüggéseinek megfelelően) az elvileg lehetséges adatkapcsolatok száma (adatszerkezeti strukturáltság) gyorsabban nő, mint az adatmennyiség. A helyzetet jól részletezi és példákkal is illusztrálja néhány szakirodalom (pl. Bőgel, 2015), a bonyolultságot csökkentő ilyen célzott megoldás azonban nem kerül megnevezésre, legfeljebb a nagyméretű adatok valamiféle, pontosabban meg nem határozott “rendezettség”-éről van szó. A megoldás viszont a célzott adatszerkezet, amely éppen a vezetői igényeknek megfelelő strukturáltságot alakítja ki. Ez a strukturáltság lényegesen kisebb feladatot jelent, mint a logikailag elképzelhető teljes rendezettség.

- A bonyolódó helyzet ellen, pontosabban a diszrupció kellemetlen hatásainak elkerüléséhez a megoldás az irányítási igények – mindenekelőtt a stratégiai vezetés információ-igényeinek – megfogalmazása, majd megvalósítása. Az integrált információrendszerek, amilyen egy Controlling rendszer is, igénylik a szervezeti stratégia alapján megfogalmazott informatikai stratégiát, és az ezen alapuló információ-rendszer fejlesztést. Amennyiben az információ-rendszerekkel szembeni elvárások irányítják a rendszerek fejlesztését, az szelektálni fogja a létrehozandó (szükséges) strukturáltságot, így a fejlesztés nem okoz halmozódó bonyolultságot (Fabricius, 2011).

LESZNEK-E KÉSZ VEZETŐI SZÁMVITELI ÉS CONTROLLING MEGOLDÁSOK, MINT MAKRO-TRENDEK?

Mi várható a kész megoldásokkal, ha tetszik Controlling intelligencia-elemekkel? Várható, hogy makro-trendként jelenik meg a kész vezetői számviteli és controlling megoldások beépülése az informatika üzleti-intelligencia elemek közé – de megmaradnak az egyedi megoldások is. Hogyan jellemezhetjük ezt a helyzetet?

Körültekintve lehetőségeinket, két egységes fejlődési lehetőséget látunk trendként – csak éppen egymással ellentéteseket. Például a Controllingot is támogató vállalatirányítási rendszerek piaci választékát vizsgálva látszólag könnyű helyzetben vagyunk, hiszen:

- Kész és integrált moduláris rendszerekhez tudunk hozzájutni,

- Kipróbált, több helyen beüzemelt vállalati (szervezeti) intelligencia elemeket tartalmaznak a program-csomagok.

Ez kétségtelenül az egyik tendencia, a másik oldal azonban a tüzetesebb vizsgálatnál derül ki, amikor megkérdezzük, hogy az általunk kidolgozott stratégiai tervezést, vagy megvalósítandó operatív jelentési rendszert, ami az analitikus nyilvántartásokra épül, hogyan támogatja a rendszer, kiderül:

- A stratégiai tervezéshez rendelkezésre állnak az előző évek mérleg adatai és mérleg-alapú mutatószámai, amelyek önmagukban nem kifejezetten támogatják pl. a VBM (Value Based Management) szemléletű controlling stratégiai vezetést (Böcskei, 2014; Rappaport, 1986; Fónagy, 2005),

- Ha analitikus nyilvántartásokra épülő jelentési rendszerrel kívánjuk támogatni az operatív controlling munkát, akkor jobb esetben az adatbányászat módszerével kidolgozott listáink formátumának és szerkezetének elmentésére van lehetőségünk,

- Ha egy változó (pontosabban törzsadat) hiányzik a listához, akkor még a nyilvántartások szerkezetét is meg kell változtatni a szükséges lekérdezés eléréséhez.

Összefoglalva a tendenciákat, a pénzügyi számvitel területén jellemző a beépített számviteli intelligencia megoldások szaporodása (mérlegkészítés, könyvelés, számlázás, bérelszámolás, pénztár- és készletkezelés, stb.), miközben mind a stratégiai, mind az operatív controlling területen maradó tendencia, hogy a Controlling és Vezetői Számvitel tartalmú üzleti intelligenciát a Felhasználónak kell beépítenie a rendszerekbe (pl. a saját költséggazdálkodási filozófia, vagy a nyereségesség szempontjából fontos területek analitikus controllingjának megvalósítása).

Az üzleti intelligencia területén ezt a párhuzamos, és kétségtelenül ellentmondásos tendenciát tapasztaljuk, annak ellenére, hogy olyan egységesítő törekvések jelentkeznek számviteli IT megoldásként, mint az I. cikk-részben már említett SSC (Shared Service Center), vagy pl. a költségvetési/államháztartási szervezetek program-rendszereinek egységesítése. Vizsgáljuk meg szigorúan a controlling információ-technológia oldaláról ezt a két utóbb említett területet, és a hozzá köthető fejlődési trendeket.

- Az SSC esetében, mint korábban szó volt róla, két komoly probléma van a controlling jellegű trendeket illetően: az egyik, hogy a mindenki számára végeztethető szolgáltatási rész kimerül a pénzügyi számvitelben; a másik, hogy amennyiben mégis egyedit nyújt a megosztott szolgáltatás pl. egy tanácsadással kiépítendő intelligencia résszel, ott a számviteli IT működtetése lényegében megbízásban, mintegy szakmai alvállalkozásban történik – mint régen a “külső adatfeldolgozásban” – így éppen az a része válik kérdésessé a módszernek, amiről most, fejezetünkben szó van: a rendszerszintű szervezeti integráltság nem valósulhat meg, illetve kerül veszélybe. A hatáskörön és felelősségi körön kívül működő rendszer nem integrálható.

- Az egységesítésre kerülő számviteli információ-technológia egy másik érdekes területe a költségvetési szervezetek új jogszabályok szerinti körére vonatkozó “vállalkozás szemléletű” beszámolási rendszere (Böcskei, 2013). Ezzel összefüggésben szoftver-egységesítésre történtek lépések az államháztartás területén, mégpedig arra vonatkozóan, hogy a számviteli rendszereket azonos információ-technológiával – azonos típusú programmal – támogassák. Ez az egységesítés a szervezetben felfelé történő jelentésekre-beszámolókra vonatkozóan valószínűleg sikeres lehet, kérdés azonban, hogy az önkormányzatok nagyon eltérő Controlling információ igényeit megoldja-e egyöntetűleg? A belső tervezési feladatoknál, a költség-kalkulációs módszereknél, az operatív irányítás támogatásánál nyilvánvalóan nem, hiszen egész más vezetéstájékoztatási követelményeket jelentenek például a falu/város, oktatási/egészségügyi vagy városgazdálkodási, gazdag vagy szegény, budapesti/vidéki… stb. önkormányzati/költségvetési szervezetek gazdálkodási esetei. Ezért aztán, a stratégiai tendenciában és az operatív belső rendszerekben az egyedi rendszer-részek szerepe megmarad – feltételezve persze, hogy a gazdálkodási kényszer létezik. Ez pedig – mint tudható – az esetlegesen a szoftverrel támogatott szervezeti egységeken kívüli informatikai megoldásokat jelent, vagyis az összhang és az integráltság hiányát.

A jövő tendenciáit illetően tehát várhatóan nagy hangsúlyt kell fektetni a szervezeti összhang megteremtésére, mivel ellentmondó tendenciák működnek: egységesedési törekvések és tartósan fennmaradó specializációs igények az információ-technológiában. A növekvő Stratégiai Controlling, és ugyanakkor az Operativitás igényei fenntartják azt a szükségletet, hogy az információ-rendszer struktúráját szerkezetét folyamatosan fejleszteni kell. Ezek az igények mindig egy kissé a specialitások irányába hangsúlyozzák a gazdálkodó szervezet információ-rendszerének működési összhangját.

JOGSZABÁLYI KÖRNYEZETNEK VALÓ MEGFELELÉS – KÖLTSÉG-, PÉNZÜGYI TERVEK KÖRNYEZETI OPTIMALIZÁLÁSA

A szakasz címében jelzett témakörök mindenképpen meghaladják azokat a lehetőségeket, amelyet ebben a kétrészes tárgyalásban megnyitottunk, különös tekintettel például a nemzetközi számvitel szabályi feltételeinek információ-technológiai hatásaira. A most következő részekben így a Controlling IT megvalósítási lehetőségeinek beépíthetőségét arra vonatkozóan tárgyaljuk, hogy a számviteli tartalom az üzleti intelligencia (BI, Business Intellingence) rendszerbe beépül, beépíthető, vagy sem.

Jogszabályi környezetnek való megfelelés

- Közösségi szervezetek – Az előbbi pontban a magyarországi költségvetési szervezetek számviteli szabályozásában leírt változások egyértelműen közös tendenciák irányába mutatnak: a Controlling trendek erősödését általában a gazdálkodási rendszerekben. Ez trend egyértelműen segítheti a korábbiakban részletezett szervezeti összhangot a makrogazdasági környezetben is, hiszen a gazdálkodási rendszerben minden egységnek törekednie kell az optimalizálásra: amely szektorban vagy egységben ez nem teljesül, ott veszteségek keletkeznek. Közismertek a magyar viszonyok között egyes szektorok problémái, mint az egészségügyi és az oktatási rendszer. Az viszont egy kiindulási kérdés: jogszabályi úton – és ezzel az egységesített szoftver bevezetésének módszerével – megadtuk-e a gazdálkodó szervezeteknek azt az IT eszközt, amely minden, a menedzsmentnek és a tulajdonosoknak (az adófizetőknek, biztosítóknak) szükséges minden információt szolgáltat az eredményes gazdálkodáshoz? Ismerve a sokféle rendszert (például az egészségügyben: háziorvos, járóbeteg, sürgősségi, szakrendelés, kórház, szak-kórház… stb.) a válasz valószínűleg nem. Ugyanakkor ennek a kérdésnek a részletesebb kifejtése mélyebb elemzést igényel. A kettős tendencia érezhetően azonban itt is fenn fog maradni, az arányok azonban érdekesek lehetnek: beszámolási kötelezettség, és az erőforrások kezeléséhez, fejlesztéséhez szükséges specialitások.

- Nemzetközi számviteli szabványok – Az első eredeti kérdés az, hogy a további nemzetközi együttműködési trendekhez való alkalmazkodás akkor lesz lehetséges több közepes- és nagyvállalkozás számára, ha a szabványok elveit figyelembe veszik. Könnyebbnek tűnhet a helyzet abból adódóan, hogy itt lényegében ajánlásokról van szó, ugyanakkor ezeknek a szabványoknak a betartásától függhet a gazdálkodó szervezet piacképessége. IT szempontból a helyzet itt is kettős: egyrészt igények képzőnek folyamatosan (a piaci alkalmazkodás hatására) a menedzsment speciális és operatív Controlling tevékenységéhez, másrészt a benchmarking jellegű mutatók és összesítések egységesíthetőek és beépíthetőek a rendszerekbe. Az alkalmazási példák ismertetése itt is meghaladja a kereteinket, ugyanakkor a nemzetközi számviteli elvek, mint ajánlások, rugalmas viszonylag lehetőségeket teremtenek az IT alkalmazók számára mint például a minőségi stratégiai elvek felvállalása az EFQM esetében. Ez viszont ismét az egyediség felé tolja el a rendszereket, ami nehezíti a beépített BI alkalmazását.

Költség-, pénzügyi tervek környezeti optimalizálása

Az IT trend egyértelműen a tervezési rendszerek beépülése az online (integrált rendszerekbe. Ennek előfutárai azok a megoldások, amelyek jelenleg csak részben nevezhetőek a gazdálkodási információ-rendszer részeinek, és fokozatosan előrehaladva beépülnek a BI rendszerekbe:

- A kiindulási helyzet volt az offline (különálló) tervezés, egyszerűen és táblázatkezelővel. Ennek nagy veszélye, mint azt a cikk I. részében szerepeltettük, hogy a tény- és (különösen) a terv-adatok struktúráját külön-külön is van lehetőség változtatni, ami lehetetlenné teszi a Controlling munkát.

- Fontos, és általában már beépített (de IT szempontból gyakran még nem integrált) funkció a az előző időszaki adatok figyelembevétele, trendek használata, az úgynevezett “online terv-integráció”, amelynek lényege, hogy módosított korábbi vagy máshonnan származó, de részletekből építjük fel a tervet.

- Mindig egyszerűbb “nagyívű”, összefoglaló-összesített stratégiai számokkal tervezni. Itt az olyan alapvető IT hiányosság fog megszűnni, mint az online integrált tervezés hiánya, amely jelenleg lehetetlenné teszi a top-down és bottom-up módszerek ismételt alkalmazását, valamint a folyamatos iterációt. Ezek nélkül, jelenleg sok esetben a tervek irreálisak maradnak, nem lesznek alkalmasak a Controlling rendszer inicializálására.

- Ez utóbbi munkamódszer nyithat utat az operatív tervezés információ-technológiai támogatásának, ezzel a Controlling munka eredményességének.

- A cél az online, integrált bizonylat-alapú tervezés lehet, amely a Controlling munkaszintjén is lehetőséget ad az adatbányászatra. Ilyen típusú rendszer vázlatát a jelölt szakirodalomban lehet megtalálni, az “online terv-integráció” használatával együtt (Fabricius, 2011, 367-378.pp.).

- A számviteli IT szakterület egészén végighúzódó technológiai kettősség a tervezésben is megmarad: általános (pl. mérleg-) terveket be lehet építeni a BI (ERP) rendszerekbe, míg a teljesítmény-controlling, a operatív- és analitikus menedzsment módszerek tervezési támogatása, valamint a vállalati projektek kapacitás- és érték-alapú VBM tervezési eszközei továbbra is speciálisak maradnak.

ÖSSZEGZÉS

Jelen és az azt megelőző, kétrészes cikkünkben arra kerestük a választ, hogy a Controlling trendeken belül az IT támogatások kérdésében mi várható a rendszerektől a jövőben? A válasz: általánosan lehet számítani egyes szabványosított és a számviteli elveknek, jogszabályoknak megfelelő BI elemeknek a szoftverekbe való beépülésébe, ugyanakkor megmaradnak a cégek számára gazdaságilag fontos egyedi IT megoldások. A növekvő feladatok súlyát csökkenteni, és a növekvő adatmennyiség rendezését könnyíteni fogja az IT rendszereknek az információs igények szerinti strukturálása. Általános tendencia a rendszerintegráció folytatódása, és ebbe bele kell érteni az online terv-integráció beépülését is az üzleti intelligencia rendszerekbe.

FELHASZNÁLT IRODALOM

- Böcskei Elvira (2013): Qua vadis Controller? – avagy visszatekintve előre haladni Controller Info. Copy & Consulting Kft. 2013/1. pp. 3-8.

- Böcskei Elvira (2013): Stratégiai vezetői számvitel, mint a kis- és középvállalkozói szektor lehetséges útja. Controller Info. Copy & Consulting Kft. 2013/11. pp. 9-14.

- Böcskei Elvira (2014): A számviteli politika előtérbe kerülése. Controller Info, Budapest Copy & Consulting Kft, 2014. II. negyedév, 38-43pp.

- Bőgel György (2015): A Big Data ökoszisztémája. Typotex, Budapest, 214 p.

- Chadwick, L. (1999): Vezetői számvitel. Panem, Budapest, 196 p.

- Fabricius Ferke György (2011): A controlling és a vezetői számvitel információtechnológiája.

- CompLex kiadó, Budapest, 393p.

- Fabricius-Ferke György (2014): Kibermatika – A Controlling irányítási rendszer, mint vállalati erőforrás. Controller Info Szakmai folyóirat, 2014. II. és IV. negyedév, pp 6-11. és 46-48.

- Ferke György (2012): „A számítástechnicizmus”. A Controller – Szakfolyóirat. CompLex Kiadó Kft, Budapest, 2012. szeptember hó.

- Fónagy-Árva Péter – Dr. Zéman Zoltán (2005): A mutatószámok szerepe a controllingrendszer tervezési és értékmérési, értékelési gyakorlatában. A Controller, 2005. november.

- Horngren C.T. – Sundem G. L. – Stratton W. O. – Burgstahler D. (2008): Introduction to

- Management Accounting. Pearson Prentice Hall, 2008. 831 p.

- Horváth & Partner (2001): Controlling – Út egy hatékony controlling rendszerhez. KJK-Kerszöv Jogi és Üzleti Kiadó Kft, 2001. 215 p.

- Körmendi L. – Tóth A. (2011): A controlling alapjai. Saldo Bp, 2011. 218 p.

- McGrow, Hill (1993): Software System Development; The McGrow-Hill Companies, London 1993.

- Neumann J. (1959): The computer and the brain. York PA, 1959.

- Rappaport, Alfred (1986): Creating shareholder value: The new standard for business performance. New York, Free Press 1986.

- Sinkovics Alfréd (2007): Költség és pénzügyi controlling. CompLex kiadó. 2007. 290 p.

- Zéman Z. (2014a): (szerk.) Controller Info Studies Bp. Copy&Consulting Kft. 2014. 22.p.

- Zéman Z.- Szabó Z. – Bárczi J. (2014b): Controlling aspects of risk management In: Zéman Z. szerk. Controller Info Studies 22 p. Bp. Copy & Consulting Kft. 2014. pp.187-198

- Zéman Z. – Fónagy Árva P. – Tóth M. (2006): A tőkeköltség szerepe a vezetői számvitel többperiódusú számítási és mérési módszernél. Controlling: Veitschrift fur Erfolgsorientierte Unternehmenssteuerung II.évf. 6. pp.5-8. 2006.

DOI: 10.24387/CI.2017.1.2