A szerzők jelen cikkükben a történelmi kronológiából kiindulva, szakmai gyorsfényképet kívánnak adni az ezredfordulótól napjainkig a hazai controlling rendszerek elterjedéséről, azok kiépítettségéről, valamint a felsőoktatási (egyetemi, főiskolai) intézmények controlling kutatási és oktatási tevékenységének kapcsolatáról.

Controller Info 2014. II. évf. (1) szám 9-15.

BEVEZETÉS

A globalizációt, az „IT” forradalmi fejlődését figyelembe vevő, az életminőség állandó javítását kiemelt célként felvállaló XXI. század társadalmi környezeti igényeinek, elvárásainak alapvetően csak olyan gazdasági szervezetek tudnak megfelelni, ahol a vezetés hosszútávon megfelelő dinamikus összhangot képes biztosítani szervezetének környezete, stratégiája és struktúrája között.

A gazdálkodást végző szervezetek vezetésének tehát folyamatosan figyelemmel kell kísérni a környezet állandó változásait, majd ezzel összhangban módosítaniuk kell szervezetük hosszú távú célkitűzéseit (stratégiáját) és olyan szervezeti-működési struktúrát szükséges kialakítaniuk, amely rugalmasan tudja követni a környezeti kihívásokat befogadó, leképező stratégiát. Ezen komplex vezetési, irányítási feladatok egyik korszerű működés szabályozó és döntés-előkészítő funkcionális eleme a controlling (KÖRMENDI L. – TÓTH A., 2011).

A CONTROLLING RENDSZER KIALAKULÁSÁNAK TÖRTÉNELMI ÁTTEKINTÉSE

A controlling kifejezést az angol-amerikai „to control” szóból származtatjuk, amelyet a felügyelni, irányítani, szabályozni, vezérelni szavakkal lehetne lényegileg fordítani és értelmezni. A controlling kifejezés eredetét tekintve – ZÉMAN Z. (1998) kutatásaira alapozva – a középkori francia, angol nemesi udvarházak „comptoller”, „contrerolleur” elnevezéseiből származik, amellyel az uradalmak kincstárnokait illették, akiknek fő feladatuk volt a ki és befolyó pénzek felügyelete, számbavétele. Később az Amerikai Egyesült Államokban végbemenő ipari forradalom idején az immár angolosított controller szót, mint az egyes cégek pénzgazdálkodását, annak felügyeletét végző vezetők, munkatársak elnevezéseként értelmezték. Ezen előzményekkel magyarázható, hogy a mai értelemben vett controlling módszer, mint a szervezetirányítás egyik eleme, szintén az USA-ban jött létre az elmúlt évszázad első felében „Management control system” elnevezéssel.

A controlling kisebb módosításokkal még ma is használatos funkcionális tevékenységei (a tervezés, a terv-tény felügyelete és a megvalósítás elemzése, valamint a vezetés információ szolgáltatása) az amerikai divizionális szervezetek létrejöttével, mint gyakorlati módszer alakult ki.

A controlling gazdaságtörténeti fejlődését vizsgálva – amely a divizionális szervezetek törzskari feladataira kialakított gyakorlati eljárásból indítható – közel egy évszázadot vett igénybe, hogy kialakulhasson a mai modern controlling módszer. Először az egy gazdasági évet átfogó úgynevezett operatív controlling eljárás alakult ki. A későbbiek folyamán a stratégiai vezetés elterjedésével, amely megkövetelte, hogy új stratégiai-módszertani elemek jelenjenek meg a controlling eljárásban kialakult az operatív és stratégiai alrendszereket magába foglaló egységes controllingrendszer.

A controllingrendszer standard szemléleten alapuló módszertannal (operatív és stratégiai szinten értelmezett tervezés, terv-tény eltéréselemzés, információkezelés) és jól definiálható eszközökkel (pl. vezetői számvitel, informatikai támogatás, controlleri szaktudás) rendelkezik, amelynek elmélete a controlling gyakorlati megjelenési formáinak, valamint a kor tudományos elvárásainak függvényében folyamatosan fejlődik (pl. a stratégiai vezetői pénzügyi számvitel felhasználása a vállalatok befektetési, kutatási, tervezési jövőképének eszközrendszereként vagy a tulajdonosok informálását kvázi on-line módon biztosító diszkontálási rendszerek számításaként).

KÖRMENDI L. – TÓTH A. (2011) kutatásai összegezéseként megállapíthatjuk, hogy a controllingrendszer fejlődését elemezve, amíg az előzőekben vázolt controllingelmélet tudományos igénnyel állandó formát öltött, addig a controllingrendszer gyakorlati megjelenésében – éppen az értékteremtő folyamatok (illetve az azokat megvalósító szervezetek) sokrétűsége következtében – nagymértékben differenciálódott (pl.: a termelési, a kereskedelmi, a banki, az egészségügyi, az önkormányzati controllinggá, stb.). Az egyes szervezeteken belüli megjelenésére viszont egyrészt az alrendszeri funkcionálás – stratégiai és operatív controlling –, másrészt a szervezeti tevékenységek részfolyamatainak felértékelődése következtében, az azokra való specializáció a jellemző. Így a szervezeti controllingrendszer integráns részeként létrejönnek a következő specifikus részrendszerek: a minőségcontrolling, a logisztikai controlling, az ökocontrolling, a humáncontrolling, a marketingcontrolling, stb.

A HAZAI CONTROLLING KIALAKULÁSA ÉS JELENLEGI HELYZETE A VÁLLALATOKNÁL

Magyarországon a rendszerváltozás, a piacgazdaság kialakulásával a központi szabályozó rendszerek (pl. a központi tervezés) leépülésével merült fel először igény a controllingra, mint egy vállalkozás szintű önálló tervezési rendszerre.

A rendszerváltás időszakában a vállalatok működésének környezetét a társadalmi, makrogazdasági és jogi-szabályozási feltételrendszer radikálisan, nehezen előre jelezhető átalakulása jellemezte. A vállalati belső irányítási rendszerek átalakulásának egyik természetes lépése volt az erőforrások célirányos elosztását és felhasználását elősegítő, a szervezeti teljesítmény folyamatos nyomon követését lehetővé tevő controlling rendszerek és szervezetek kialakítása.

A vállalati szervezetben, általában az előzőekben különálló szervezeti egységként működő közgazdasági, üzemgazdasági osztályok munkatársai tekinthetőek a mai kontrollerek közvetlen elődjeinek, hiszen feladatuk a vállalat, illetve az egyes egységek teljesítményének megtervezése, elemzése volt – de alapvetően nyomon követő jelleggel, először a pénzügyi, számviteli adatokra, majd a kialakulása után a vezetői számviteli adatokra támaszkodva.

A piacgazdaság által megkövetelt új szervezetirányítási metodikák mellett a controlling elterjedésének felgyorsítását eredményezték a privatizáció során hazánkba betelepülő különböző multinacionális cégek, amelyek – az egységes irányítás és átláthatóság érdekében – a magyarországi leányvállalataiknál is kötelezővé tették a controllingrendszereik alkalmazását.

A külföldi cégek menedzsmentje igyekezett az alkalmazott eszközrendszerét tudástranszfer jelleggel a magyar vállalatok vezetésében is bevezetni. Másrészt az is megjegyzendő, hogy a külföldi cégek a már kipróbált komplex controlling-rendszereiket is magukkal hozták.

A hazai elterjedésnek is volt egy nem elhanyagolható alapfeltétele: a számítástechnikai, informatikai háttér megléte. Tehát a controlling hazai alkalmazásának felgyorsulásánál (főleg a 90-es évek elején) komoly szerepet kapott a számítástechnika (hardver, szoftver) fejlettsége és azok beszerzési árainak „elérhetősége”, illetve az éveken át ezen technikák beszerzését tiltó embargók, derogációk megszűnése.

A magyar vállalatok szolgálatába állított controlling rendszerek a kezdeti időszakban nem váltották be a reményeket, aminek több oka volt. Ilyen például az, hogy nem történtek meg a szükséges szervezetfejlesztések (orgver), a stratégiai tervezési metodikák átadása, a költségek és teljesítmények kezelésének modernizációja, a belső és a külső számvitel konzekvens elhatárolása. Ugyanakkor az is említésre méltó, hogy a controlling – feladatok hatékony ellátásában nagy szerep hárult a külföldi cégek által behozott informatikai alkalmazások (hardver, szoftver) időigényes adaptálására, mivel a magyar szervezetek controlling megoldásainak kialakításánál és fejlesztésénél igyekeztek lépést tartani a szakma legújabb nemzetközi eredményeivel, alkalmazni az új irányzatok ajánlásait a modern információtechnológia nyújtotta lehetőségekkel.

A 90-es évek elején a magyar tulajdonú vállalkozásoknál alapvetően a tervezés szempontjából komoly igény merült fel az egész világon bevált, sikeresen működő controlling rendszerek adaptációjára. A nagy érdeklődésre jellemző volt, hogy a Magyar Controlling Egyesület (MCE) és az IFUA által szervezett konferenciákon, work shopokon több száz vállalati szakember jelent meg, hogy megismerje a controlling metodikát. Az említett előadásokon Dr. Horváth Péter professzor (Stuttgarti Állami Egyetem) vezetésével számos ismert európai nemzetközi hírű vállalat szakemberei tartottak előadásokat.

A vállalati controlling adaptációkat komoly mértékben hátráltatta a már említett informatikai controlling célszoftverek hiánya. Az integrált központi adatbázisra szervezett vállalatirányítási rendszerek, amelyek megfelelő controlling modullal rendelkeztek (SAP, ORACLE) a 90-es években szinte elérhetetlenek voltak, mind a hazai nagyvállalatok, mind a kialakuló kis- és közepes vállalkozások számára. Ezen problémák megoldásához próbált segítséget nyújtani az AppliComp Szervezési és Számítástechnikai Kft., amely 95-től, ha kisebb szervezettségben is a hazai szoftver és hardver bázisra controlling célszoftvereket állított elő az orgvel munkákkal együtt szinte „kulcsrakészen”. Főleg a vállalati szférában, valamint az egészségügyi intézmények területén (nagyobb kórházak) több évig működtek (működnek) ezek a rendszerek, amelyek főleg az operatív controlling tevékenységeket támogatták.

Az informatikai gondok mellett ugyancsak problémát jelentett a controlling szakirodalomnak a hiánya, kezdetben főleg a magyarra fordított német irodalmak, így a REFA füzetek, valamint az IFUA gondozásában Dr. Horváth Péter szakkönyvei voltak elérhetőek. A magyar szerzőktől származó szakirodalmak csak a 90-es évek második felében jelentek meg, mind az oktatás, mind pedig a gyakorló controllerek szakmai, irodalmi segédanyagaiként. Ugyancsak a magyar szakemberek kutató munkájának publikálásaként jelentek meg negyedévenkénti bővítményként az úgynevezett cserélhető lapos controlling kézikönyvek, ezek közül a legismertebb a WEKA és a RAABE Kiadók által gondozott Controlling Kézikönyv volt (2000-2005 között), ahol több mint száz hazai elméleti és gyakorlati szakember, közel 5000 oldalon tette közzé tanulmányait.

Amennyiben a multinacionális cégek magyarországi leányvállalatainak megjelenése kezdetben nagyban fellendítette a hazai controlling tevékenységet, sajnos a későbbiek folyamán mindinkább gátjává vált főleg a saját cégeiknél, valamint nagyvállalati szinten az önálló magyar controlling munkának. Például az egymással szoros kapcsolatban lévő stratégiai és operatív alrendszereket szétválasztották, míg a stratégiai tervezés és elemzés a külföldön lévő anyavállalatnál történt, addig a hazai leányvállalatnál döntő módon az operatív végrehajtás, a terv-tény eltérések monitorizálása és azokról táblázatos formában jelentések készítését végezték az anyavállalat felé. Ugyanígy problémát jelentett az integrált számítógépes vállalatirányítási rendszerek telepítése, amelyek a cégek már meglévő rendszereit megszüntetve, a vezetőség igényeit alapvetően figyelmen kívül hagyva a saját orgvereiken alapuló szoftvereket adaptálták. Példaként említhetnénk egy magyar vegyipari vállalat SAP adaptációját, ahol a Controlling modul (CO) havi közel 90 reportot készített, amelyből a vállalt menedzsmentje 5-10-et használt fel a munkája során, a többi táblázat irattárazásra került.

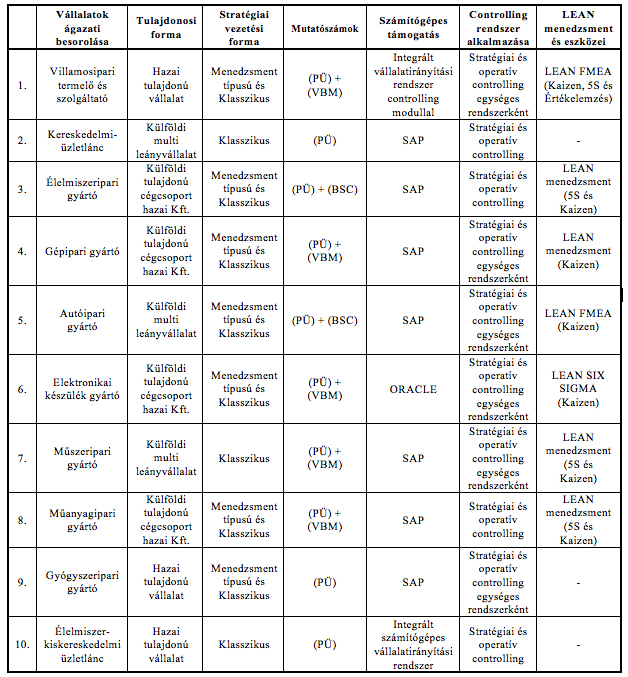

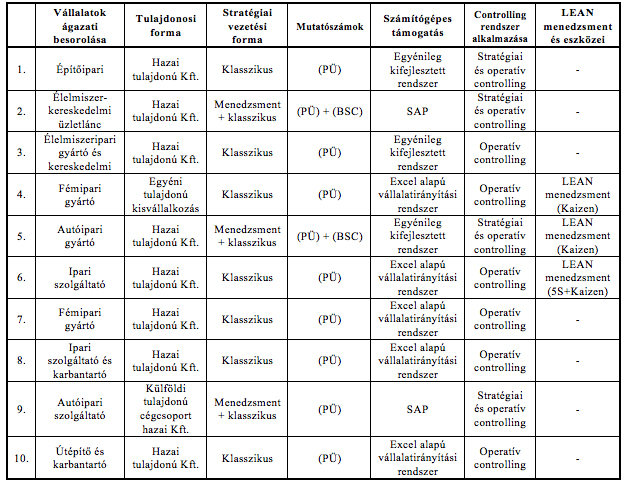

A fentiek bizonyosítására, az elmúlt év folyamán 10 multinacionális vállalat leányvállalatát, és 10 kis- és inkább közepes vállalatot, mintegy „gyorsfényképként” (nem reprezentatív mintaként) felmértünk. Az 1. számú és 2. számú táblázat a felmérés eredményeit mutatja be.

1. számú táblázat: Hazai nagyvállalkozások stratégiai vezetési formái és controlling tevékenysége

Forrás: saját szerkesztésű táblázat

2. számú táblázat: Hazai kis- és középvállalkozások stratégiai vezetési formái és controlling tevékenysége

Forrás: saját szerkesztésű táblázat

A táblázatok fejlécében a vállatok megnevezése, annak tulajdonformája, a stratégiai vezetés típusa, a stratégiai mutatószámok, a számítógépes támogatás formája, a controlling rendszer alkalmazása, valamint az esetleges TQM alapú stratégiai vezetési forma LEAN szemléletű megjelenítése található.

Megjegyzendő, hogy a stratégiai vezetési forma döntő módon a hagyományos Klasszikus elemeken alapul (3-5 éves időtartamra), valamint a Menedzsment típusú vezetés, amelynek alapja a stratégiai mutatószámok és az azokat megvalósító stratégiai akciótervek. A táblázatokból látható, hogy ez a vezetési forma döntően a multinacionális cégek leányvállalataira és a hazai nagyvállalatokra jellemző.

A stratégiai elszámolás, vagy a hagyományos pénzügyi (PÜ), vagy a Menedzsment típusú stratégiai vezetésre jellemző egyrészt érték alapú (VBM), másrészt a vegyes mutatószámokat felhasználó (BSC) technikákat alkalmazza.

A controllingot rendszerszemlélet szerint vizsgáltuk, hogy az operatív és a stratégiai alrendszerek szoros kapcsolatban egymásra épülve, megfelelő szabályzó kört alkotva működnek-e (akár térben és időben egymástól elkülönítve), vagy a controlling rendszer egyes alrendszereit alkalmazzák, például az operatív controlling alrendszert.

Érdekességként megemlítettük még, hogy a stratégiai vezetés mennyire LEAN szemléletű az adott vállalatnál, itt a minőségügy mind teljesebb körű alkalmazását, az érték alapú megközelítést, valamint az azt támogató eljárásokat (pl.: 5S, KAIZEN, SIX SIGMA, stb.) vettük figyelembe.

Összegezésképpen megállapíthatjuk, hogy jelenleg a multinacionális cégeknél, illetve azok leányvállalatainál a controlling rendszert teljes kiépítettségében alkalmazzák, ha több helyen a két alrendszert az anyavállalat és a leányvállalat viszonylatában térben elkülönítetten is. A hazai nagyvállalatoknál a stratégiai és az operatív controlling alrendszereket általában együtt, egymással szoros kapcsolatban, egymásra épülve használják a működésszabályozás céljából.

A ki- és közepes vállalkozásoknál döntő módon az egy gazdasági évet átfogó operatív controlling alrendszert önmagában alkalmazzák.

A következő évek fejlődésének iránya, hogy a kis- és közepes vállalkozásoknál (KKV-nél) elérhető legyen a stratégiai controlling kialakítása, valamint azok együttes rendszerként való alkalmazása. Ez elősegíti a vállalkozás működésének mind hatékonyabb szabályozását, valamint az információs utak lerövidítésével (lásd egységes rendszer) rugalmasabban és gyorsabban tud alkalmazkodni a cég a piac sokszor váratlan és hektikus kihívásaira.

A CONTROLLING SZEREPE A HAZAI INTÉZMÉNYI SZFÉRÁBAN

A controlling módszer sajátossága, hogy nincs olyan szervezeti típus (akár annak az értékteremtési folyamatát, vagy annak méretét tekintve) ahol ezt a módszert nem lehetne alkalmazni. Tehát a controlling alapvetően nem vállalati kategória, hanem az intézményi szféra szinte minden területén is alkalmazható, csak figyelembe kell venni azokat a specifikumokat, amely az adott intézményre jellemző (pl.: az egészségügy területén a kórházaknál, az önkormányzatoknál, államigazgatás bizonyos területein, a közművelődési intézeteknél).

Költségvetési intézmények hatékonysági növelésében elengedhetetlen feltétel a teljesítmény mérés rendszerének kialakítása. Ezen törekvést szorgalmazták és szorgalmazzák a belső ellenőrzési rendszerek (internálaudit) szabványok kialakítása is.

Ebből adódóan a költségvetési intézményekben kialakítandó controlling rendszereknek szorosan együtt kell működni a belső ellenőrzési rendszerekkel. A két rendszer között lévő kapcsolatban meghatározó elem a teljesítmény ellenőrzés valamint a teljesítmény tervezés, melynek módszertana mindenképpen kell, hogy igazodjon az előirányzatok tervezéséhez. Több költségvetési intézmény már megtette azokat a lépéseket, amelyekkel a kezdetleges controlling funkciók és módszertani elemek használhatóvá váltak a gazdálkodásban. Természetesen ezek a lépések még nem kiforrottak, de a törekvés mindenképpen dicséretes és szükséges.

Sajnos elmondható, hogy a controlling alkalmazások széles körében szinte „fehér hollóként” jelenik meg az oktatás, illetve a felsőoktatás, ahol az esetek többségében nem működtetnek informatikai háttérrel támogatott controlling rendszereket, legtöbbször, ha egyáltalán van controlling rendszer, az úgynevezett „kockás papír technológiát” alkalmazzák. Ezért a cikkünkben külön fejezetben szeretnénk foglalkozni a felsőoktatás controllingjával.

CONTROLLING ALKALMAZÁSA A FELSŐOKTATÁSI INTÉZMÉNYEKNÉL

A controlling hasznossága mindaddig nem fog érvényre jutni teljes egészében a felsőoktatási intézményeknél, amíg az intézmények irányítási szintje ezt nem kényszeríti ki. Véleményünk szerint a teljesítmény ellenőrzési és előirányzott termelési rendszerüket még nem hasznosítják úgy, ahogy azt a controlling módszertana megkívánná, tehát a controllingban lévő lehetőségek – költséghatékonyság, teljesítménymérések, információs szolgáltatások, fenntartói finanszírozás stratégiák – még nem tudnak teljes mértékig hasznosulni.

A magyar gazdaság fejlődésének egyik meghatározó eleme a versenyképes és a tudásátadásban eredményes felsőoktatás megteremtése. A tudásgazdaság kialakításához elengedhetetlen feltétel az ágazat egésze és egyes intézményei szintjén a működés szervezeti korszerűsítése, valamint a szakmai és gazdasági stabilitás egyidejű megteremtése. A felsőoktatás reformlépéseinek két legfontosabb kihívása:

- a finanszírozási háttér biztosításához növekvő mértékben kell külső erőforrásokat bevonni, emellett folyamatosan keresni kell a költségek csökkentésének lehetőségét;

- a költséghatékony és teljesítményorientált működés elengedhetetlenné válik a kiegyensúlyozott gazdálkodáshoz.

Ez alapján a hazai felsőoktatási szervezetek előtt álló főbb feladatok a következőkben összegezhetők:

- világos célrendszer kialakítása, a célok éves szinten megragadható akciókká formálása, teljesülésük nyomon követése;

- a források átlátható felhasználását, a költségek tudatos kontrollját és a nyújtott szolgáltatások árazását biztosító belső elszámolási rendszerek, azaz controlling rendszerek kialakítása;

- korszerű informatikai támogatás biztosítása mind az alap-, mind pedig a támogató tevékenységek esetében.

A felsőoktatási intézmények gazdálkodását illetően kevés publikus információ jelenik meg. Szakmai berkekben azonban köztudott, hogy jó néhány intézmény pénzügyi nehézségekkel, forráshiánnyal küzd. Az intézmények szinte mindegyike csak különböző forrásokból képes tevékenységét finanszírozni, valamint a rendelkezésre bocsátott központi, normatív-forrásokkal is szigorú gazdálkodást kell folytatniuk. Az előbbiekből következően a felsőoktatási intézményeknél is szükség van a controlling tevékenység bevezetésére. A controlling centrumába azokat a gazdálkodási tevékenységeket célszerű állítani, amelyekre ezen intézményeknek közvetlen ráhatása lehet, elsősorban munkájuk ésszerű alakításával, megfelelő döntések meghozatalával. A felsőoktatási intézmények ilyen jellegű tevékenységeik körébe – természetesen ezek a forráslehetőségek, felsőfokú intézménytípusonként eltérő módon és mértékben érhetők el – a következők sorolhatók:

- nem központi (normatív) jellegű bevételi, forrásszerzési lehetőségek feltárása, kiaknázása;

- kapott, illetve megszerzett források ésszerű, takarékos felhasználása;

- ésszerű gazdálkodást elősegítendő elszámolási, felelősség központok kialakítása.

Az intézmények bevételeinek főbb forrásai általában a következők:

- oktatási, oktatásszervezői tevékenység;

- kutatás-fejlesztés;

- szaktanácsadás;

- szakértői tevékenység;

- szakmai profilba illő termelési, szolgáltatási, értékesítési tevékenység;

- nyelvi továbbképzési és nyelvi vizsgáztatási tevékenység.

A kapott és a megszerzett pénzügyi források takarékos, ésszerű felhasználása az előirányzott, és a tényleges felhasználás folyamatos figyelemmel kísérésével történhet. A gyakorlat még többnyire az volt, hogy a gazdasági terület vezetője évente egy két alkalommal számolt be az illetékes intézményi vagy kari tanácsnak az előző évi előirányzatok teljesítéséről és a következő év előirányzatainak tervezetéről. A gazdasági rendszer változásának köszönhetően ez az előirányzat követés már sokkal szorosabb, szinte havi szintűvé vált.

Az előzőekben érintett gazdálkodási követelmény érvényesülését kimondottan jól elősegítheti az elszámolási, felelősség központok kialakítása. A felsőoktatási intézményekben a felelősség központok következő típusait célszerű kialakítani, alkalmazni:

- Keretgazdálkodó központ (expense center) melynek során a felhasznált források jó előre jelezhetők, de a költségek és a teljesítmény közötti kapcsolat nehezen mérhető. A költségkeret betartása az egyik legfontosabb jellemző. Tipikus alkalmazási területek lehetnek az intézményi és kari vezetés, K+F központok, központi PR. A gazdálkodás szempontjából legegyszerűbb a központi igazgatás (rektorátus), ahol automatikusan az állami normatíva tervezhető,mint költség keret.

- Szolgáltató központ (service center) egyik fontos jellemzője, hogy az igénybevevők teljesítménye jól tervezhető, ez alapján pedig a szükséges erőforrás felhasználás is. Az esetleges elszámolás alapja a kalkulált egységre jutó „szolgáltatási díj” lehet. Kiemelt szerepet kap a költséghatékonyság. A tényleges teljesítmény és a tényleges erőforrás felhasználás közötti viszony. Összehasonlítás a tényleges és tervezett (optimális) értékek alapján. Az alkalmazási területeknél megemlíthető: Számítástechnika, Informatika, TO, Könyvtár részlegek. A szolgáltató központok esetében már ne mondjunk le a teljesítménymérés lehetőségéről, a teljesítmény és az erőforrás felhasználás közötti viszony folyamatos ellenőrzéséről, elemzéséről.

- Eredményközpont (profit/loss center) mind a bevétel mint input, mind pedig az outputhoz szükséges erőforrás felhasználás befolyásolható. Az értékelés alapja, a bevétel és a felhasznált erőforrás költségek és ráfordítások közötti különbség. Szakok, továbbképző központok. A gazdálkodás egyre inkább előtérbe kerülő központtípusai az eredményközpontok. Ennél a típusnál szerzett források nem egy intézményben a költségek mintegy felét fedezik. Ezen központok működésének kézbentartására külön gazdálkodási szabályzatokat célszerű készíteni. Ilyen fontos terület például a bevételek elszámolása, miszerint minden bevétel – függetlenül annak forrásától – a bevételt szerzőegység alszámláján kerüljön könyvelésre.

Központtípusonként szükséges megállapítani:

- az adott központ fő jellemzőit;

- a működés értékelésének alapjait;

- a tipikus alkalmazási területeket.

A controllingrendszer gyakorlati bevezetése előtt mindenképpen tisztázni és deklarálni kell egy-két fontos alapelvet:

- az intézményben minden feltétel rendelkezésre áll-e a controlling bevezetéséhez;

- mi a controllingrendszer bevezetésének célja és melyek a rendszerrel kapcsolatos elvárások;

- mekkora a szervezet intézményi mérete;

- az értékteremtő folyamatnak mi a költségviselő „terméke” (pl.: tanult emberfő, stb).

CONTROLLING OKTATÁSA A HAZAI FELSŐOKTATÁSI INTÉZMÉNYEKBEN

Az oktatás keretében megtörténik a controlling – szemléletmód tudatosítása, a módszertani, a szakmai alapok elsajátításának elősegítése. Ezek az alapok a megfelelő gyakorlati ismeretekkel kibővülve, igen fontosak lehetnek a későbbi működtetés szempontjából. Az oktatásban történő szerepeltetésnek a szükségességet a következők támasztják alá:

- kapcsolódik a gazdasági-műszaki, vállalatgazdasági, számviteli-pénzügyi, informatikai tantárgyak anyagához, azok ismereteit szintetizálja és integrálja;

- hozzájárul a hallgatók gyakorlatias képzéséhez, amely a későbbi elhelyezkedésük szempontjából meghatározó lehet;

- nagy jelentőséggel bír annak gazdasági aktualitása, ezért is fontos, hogy az oktatás szervezés részévé váljon;

- a gyakorlati munka szinte minden területén hasznosítható tudást nyújt át a hallgatóknak.

A fentiek ellenére azonban megjegyzendő, hogy a speciálisan controlleri szakképesítést adó intézmények száma ma még igen kevés, de remélhetőleg, a controlleri szakma egyre több képzési forma szerves részévé fog válni. Ezt igazolja a bolognai folyamat is, mert több szak (gazdaságtudományi) törzstantárgyává vált.

Felmérést végeztünk az Oktatási Hivatal honlapján található információk felhasználásával, amelynek eredményei a következők:

- Államilag támogatott egyetemek esetében: 19 intézményből 11 intézményben oktatnak legalább egy félév keretében controllingot;

- Nem államilag támogatott egyetemek esetében: 7 intézményből 1 intézményben oktatnak controllingot;

- Államilag támogatott főiskolák esetében: 9 intézményből 6 intézményben oktatnak controllingot;

- Nem államilag támogatott főiskolák esetében: 32 intézményből 8 intézményben oktatnak controllingot.

Megjegyzendő, hogy a felsorolt 67 intézmény esetében 25 intézményben folyik minimum egy féléves controlling oktatás, amely a vizsgált intézmények 37%-a.

Ugyancsak meg kívánjuk jegyezni, hogy mindössze 7 felsőoktatási intézmény bocsát ki controlling képzettségű szakembereket (controlling szakközgazdász).

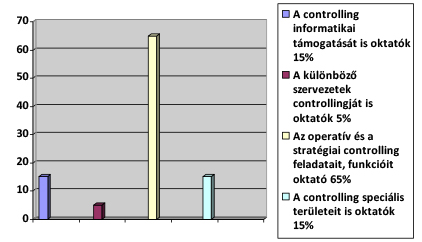

Az oktatás mellett az egyetemek, főiskolák fontos szerepet vállalnak és töltenek be az egyes részterületeinek oktatásában is. A controlling ilyen jellegű megközelítésével intézményi (gazdaságtudományi) szinten a következő megoszlást tapasztaltuk (lásd 1. számú ábra).

1. számú ábra: A controlling területeinek megoszlása a gazdaságtudományi oktatási területen belül

Forrás: saját szerkesztésű ábra

Elemzésünkben külön hangsúlyt fordítottunk arra, hogy a controlling mely területei kapnak hangsúlyt az oktatásban. Ezek közül az operatív és a stratégiai controlling feladatai és funkciói kapják a döntő szerepet. Több helyen foglalkoznak a controlling informatikai támogatásával is (15%-ban). Szintén megközelítőleg ilyen nagyságrendet képvisel a controlling speciális területeivel foglalkozók száma is (15%-ban). Legkevésbé a különböző szervezetek controllingjának az oktatása jelenik meg, összesen 5 %-ban. Ezekből jól látható, hogy a gyakorlati tapasztalatok ilyen formájú tolmácsolására – szakirodalomban történő átültetésére – igen nagy szükség van hiszen ezek a prezentációk már az oktatásban elősegíthetik az egyes speciális szakterületek jellemzőinek az elsajátítását.

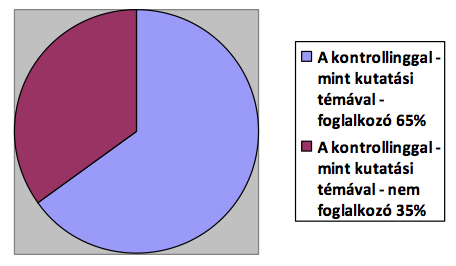

A controlling kutatásban betöltött szerepét a 2. számú ábra szemlélteti.

2. számú ábra: A controlling kutatásban betöltött szerepe

Forrás: saját szerkesztésű ábra

Örvendetes tény, hogy a hazai piacgazdaság kialakulásával szinte azonos időben több felsőoktatási intézményünk ismerte fel a controlling tudományág gazdasági jelentőségét és kezdte meg mind graduális, mind pedig posztgraduális formában annak oktatását.

A statisztikai adatokból levonható következtetés alapján a controlling tantárgyat oktató felsőoktatási intézmények elsősorban a posztgraduális képzés keretében már adnak önálló controlleri képesítést, diplomát (pl. controllermérnök, controllerközgazda, controller-üzemgazdász vagy controllermenedzser stb.)

A Bolognai folyamat eredményeképpen létrejövő szakstruktúrákból kitűnik, hogy több intézmény mind graduális, mind pedig posztgraduális formában is oktatja a controlling tantárgyat. Támogatandó az a célkitűzés (és az a controlling esetében különlegesen is igaz), hogy a posztgraduális képzési forma mind nagyobb teret kapjon az egyetemeken, főiskolákon.

Összegező tapasztalatok a controlling felsőoktatás területén

Több éves oktatási tapasztalataink alapján személyes véleményként is elmondhatjuk, hogy a controllingot posztgraduális formában sokkal hatékonyabb és célirányosabban lehet oktatni, mint a nappali tagozatokon. A magyarázat igen kézzelfogható, a controllingnak, mint a szervezetek belső irányítási rendszerét integráló alrendszerének megértéséhez, valamint az ehhez kapcsolódó napi gazdálkodási, finanszírozhatósági problémák érzékeléséhez, azok hatásainak átláthatóságához mindenképpen előnyt jelent a vállalkozásoknál, intézményeknél eltöltött több-kevesebb gyakorlati idő, és természetesen ezt a középiskolákból közvetlenül az egyetemekre, főiskolákra kerülő nappalis hallgatóktól nemigen lehet még elvárni.

Talán ezzel magyarázható az is, hogy az egyetemek, főiskolák nappalis jegyzetei elsősorban a controlling módszertanának elméleti kérdéseit, a vezetői számvitel kalkulációs modelljeinek számítási feladatait emelik ki, és kevesebb hangsúlyt helyeznek a standard controllingmetodikának az egyes szervezeteknél való megjelenésének specifikumaira, valamint a szervezeteken belüli funkcionális sokrétűségére.

Mindenképpen elgondolkoztató ez az arány, hiszen a nemzetgazdaság és ezen belül is az utóbbi időkben már a költségvetés bizonyos területei, ágazatai sem nélkülözhetik a korszerű vezetési ismeretekkel, így a controlling szaktudással rendelkező szakembereket, vezetőket. A fenti igénynek megfelelően célszerűnek látszik, főleg az államigazgatási, a kereskedelmi és mezőgazdasági felsőoktatás területein a controllingképzést intenzifikálni, és ahol az eddig még nem szerepelt az oktatási tematikában, ott felgyorsítani annak bevezetését.

FELHASZNÁLT IRODALOM

Csikós – Juhász – Kertész (1993): Operatív controlling I.-II.-III., NOVORG Kiadó Kft. – REFA Hungária Kft.

Döncző Sz. (2003): A multinacionális vállalatok szervezetkultúra modelljeinek specifikumai (Gyakorlati controlling Kézikönyv 6/3.22., RAABE Zanácsadó és Kiadó Kft.

Horváth L. – Csath M. (1998): Stratégiai tervezés elmélete és gyakorlata, KJK

Horváth P. (1991): Controlling: A sikeres vezetés eszköze, KJK

James P. Womack – Daniel t. Jones (2009): Lean szemlélet, HVG Kiadó Zrt.

Körmendi Lajos – Tóth Antal (1998): Controlling a hazai szervezetek gazdálkodási gyakorlatában, WEKA Szakkiadó Kft.

Körmendi Lajos – Tóth Antal (2011): A controlling alapjai, SALDO Zrt.

Tóth Antal (szerkesztő) (1999-2005): Gyakorlati controlling Kézikönyv, RAABE Tanácsadó és Kiadó Kft.

Witt J. – Witt K. (1994): Controlling kis- és középvállalkozások számára, Springer Hungarica

Zéman Zoltán (1998): A controlling szerepe a magyar vállalkozásokban (Phd értekezés) GATE Gödöllő

http://www.oktatas.hu/felsooktatas/felsooktatasi_intezmenyek/allamilag_elismert_felsookt_int