A tanulmányban bemutatjuk a Magyarországon elterjedt, gyakran használt lízingformákat, azok jellemzőit, elszámolásuk sajátosságait. A pénzügyi lízing definiálása nem egyszerű feladat, többféle ügylet – az adásvétel, a bérlet, a részletre vétel, a hitel – fogalmának jegyeit magán hordozza. Célunk a gyakorlatban sokszor komoly problémákat okozó – a lízing ügyletek jogi, adózási és számviteli minősítésével és megkülönböztetésével kapcsolatos – sajátosságok rendszerezése, a pénzügyi vezetők számára az egyes formák közötti választás megkönnyítése.

Controller Info 2016. IV. évf. (2) szám 23-27.

BEVEZETÉS

A vállalkozásnak tevékenysége megkezdésékor pénzre van szüksége ahhoz, hogy a termeléshez gépeket, berendezéseket vásároljon, anyagot és más eszközöket szerezzen be. Amennyiben induláskor a szükséges pénz nem áll rendelkezésre, valamelyik hitelintézettől hitelt kérhet. A hitel megszerzésének azonban elengedhetetlen feltétele, hogy a hitel igénylője hitelképes legyen, megfeleljen az adósminősítés azon feltételeinek, amely mellett a hitelintézet hajlandó hitelt nyújtani.

Az eszközök megszerzésékor a tulajdonos, a pénzügyi vezető több beszerzési forma között választhat, így pl.:

-

Azonnali fizetés: adásvételi szerződés alapján beszerzés készpénzfizetés ellenében, vagy átutalással.

Az eszköz vételárának készpénzfizetéssel történő megvásárlása esetén az eladó az eszközt a vevő birtokába átadja, a tulajdonjogot a vevőre átruházza, a vevő veszi nyilvántartásba, költségei a vevőt terhelik, de a vevő jogosult az eszköz hasznát szedni, az eszközt megterhelni, elidegeníteni. Ebben az esetben a vevő leköti saját pénzét, megfizeti a teljes vételárat és az ÁFA-t, melyet vissza is igényelhet. - Részletre vétel: a vevő a vételárát adásvételi szerződés alapján előre meghatározott időpontokban, több részletben fizeti meg, az adásvétel speciális fajtája. Az eladó kereskedelmi hitelt nyújt a vevőnek. Az eladó a szerződés megkötésekor az eszközt a vevő birtokába adja, de a tulajdonjogot a vételár teljes kiegyenlítéséig magának tartja fent, a vevő nem fizetése esetén az eladó megvonhatja a részletfizetési kedvezményt. A vevő köteles az eszközt rendeltetésszerűen használni, annak hasznát szedni, és viseli a használattal kapcsolatos összes költséget. A vevő nyilvántartásában szerepel, jogosult utána értékcsökkenést elszámolni.

-

Bérleti szerződés alapján bérlet.

A bérleti szerződés alapján a bérbeadó az eszközt meghatározott időre (tartós) használatra átadja a bérlőnek, a használatért a bérlő bérleti díjat fizet. A bérbe adott tárgy a bérbeadó tulajdonában marad, azt a bérbeadó tartja nyilván az eszközei között, és számolja el utána az értékcsökkenést. A bérbevevőnél a bérleti díj költségként, a bérbeadónál bevételként kerül elszámolásra. A bérbevevő a bérleti idő lejáratkor köteles az eszközt visszaadni a tulajdonosnak. A bérleti idő alatt a bérbe vevő köteles az eszközt rendeltetésszerűen használni, a használattal kapcsolatos fenntartási munkálatokat elvégezni.

LÍZINGSZERZŐDÉSSEL KAPCSOLATOS FELADATOK

Lízing: a használatba adás lízingszerződés alapján történik. A lízingszerződés – más feltételekkel együtt – tartalmazza:

- a lízingbe adott eszköz, vagyoni értékű jog értékét, ami a lízingbe vevőnél az eszköz beszerzési árának felel meg, és része az eszköz bekerülési értékének,

- a lízingbe vett dolog, vagyoni értékű jog használatáért fizetendő lízingdíjat, amely alapvetően két egymástól nem elválasztható részből áll: egyrészt az eszköz értékének törlesztő periódusonként fizetendő részleteit, ide értve a szerződésben meghatározott maradványértéket, másrészt a fennálló tartozás kamatterheit.

A lízing a beruházási finanszírozás egy speciális formája, a lízingszerződés futamideje alatt egy bérlethez hasonlítható, ahol a bérelt tárgy, legyen az gép, jármű, ingatlan vagy bármi más, a futamidő végén a bérlő tulajdonába megy vagy mehet át. A lízing igazi jelentősége azonban abban van, hogy a lízingbe vett termelő berendezés a futamidő alatt saját maga termeli ki önmaga árát.

A hitelintézetekről és a pénzügyi vállalkozásokról 2013. évi CCXXXVII. törvény (Htv.) szerint a pénzügyi lízing az a tevékenység, amelynek során a lízingbeadó a tulajdonában lévő ingatlant vagy ingó dolgot, illetve vagyoni értékű jogot a lízingbevevő határozott idejű használatába adja oly módon, hogy a használatba adással a lízingbevevő

a) viseli a kárveszély átszállásából származó kockázatot,

b) a hasznok szedésére jogosulttá válik,

c) viseli a közvetlen terheket (ideértve a fenntartási és amortizációs költségeket is),

d) jogosultságot szerez arra, hogy a szerződésben kikötött időtartam lejártával a lízingdíj teljes tőketörlesztő és kamattörlesztő részének, valamint a szerződésben kikötött maradványérték megfizetésével a dolgon ő vagy az általa megjelölt személy tulajdonjogot szerezzen. Ha a lízingbevevő nem él e jogával, a lízing tárgya visszakerül a lízingbeadó birtokába. A felek a szerződésben kötik ki a lízingdíj tőkerészét – amely a lízingbe adott vagyontárgy, vagyoni értékű jog szerződés szerinti árával azonos -, valamint kamatrészét és a törlesztésének ütemezését.

A lízing előnyei:

- a fixen megállapított lízingrészletek megkönnyítik a pénzáramok tervezését,

- nagyrészt idegen forrásból történik a finanszírozás, a saját tőke nincs vagy csak részben van lekötve,

- a lízingfizetés összegének, ütemezésének megállapítása általában a két fél megállapodása alapján történik, a vállalat igényeinek figyelembe vételével,

- az eszköz értékének havi törlesztése a folyó bevételekből finanszírozható,

- speciális bérlet, finanszírozási forma (pénzintézeti nézet), speciális kereskedelmi eszköz (szállító, lízingbevevő oldaláról).

Lízingügylet szereplői:

- lízingbevevő,

- lízingbeadó,

- szállító (dealer).

Lízingügylet sajátosságai:

- eszközben nyújtott hitel, kamatot kell utána fizetni,

- határozott időre szóló bérlet, de nem mondható fel,

- az elszámolásra a számviteli törvény szerint a Htv. előírása a mérvadó,

- a lízingtárgy tulajdonjoga a teljes futamidő alatt a lízingbeadónál marad,

- a futamidő alatt a lízingbevevőt használati jog illeti meg,

- a lízingbevevő számára kitermelheti a saját költségét, azaz a fizetendő lízingdíjat,

- a kamat összege a törlesztő részlet előrehaladtával csökken,

- a lízingbevevő a lízingdíjakat költségei között számolja el,

- az önerő egy speciális törlesztő részletnek minősül,

- a lízingtárgy megfelelő fedezetet jelent a lízingbeadó számára,

- a kockázat vagy teljesen a vevőé, vagy megoszlik az eladó és a vevő között,

- nem minősül pénzügyi lízingnek az anyavállalat és a leányvállalat közötti lízing.

LÍZINGFAJTÁK

Magyarországon a leggyakrabban alkalmazott a pénzügyi (finanszírozási) és az operatív (működési) lízing.

PÉNZÜGYI LÍZING: A lízingbeadó a lízingbevevő által megjelölt szállító kiválasztott jószágát megvásárolja és a lízingbevevőnek díjfizetés ellenében a határozott idejű használatra átadja. A felek már szerződéskötéskor rendelkeznek a jószág futamidőt követő tulajdonjogáról, ami az esetek többségében a lízingbevevő részére biztosított opciós vételi jog. Az általános forgalmi adó elszámolását tekintve két alapesetet különböztetünk meg:

Zárt végű pénzügyi lízing:

Zárt végű pénzügyi lízing esetén finanszírozandó eszköz beszerzési árának ÁFA tartalmát a lízingbevevőnek a finanszírozás kezdetekor kell megfizetnie, mely összeg a lízing cég által kiállított számla alapján később visszaigényelhető.

Azoknak a cégeknek kedvező ez a forma, melyek rendszeres ÁFA elszámolásra kötelezettek, általában befizetői pozícióban vannak, továbbá rendelkeznek szabad forrással a teljes nettó értékre jutó ÁFA megfizetéséhez.

Előnyei:

- a lízingdíjak hiánytalan megfizetése esetén, futamidő végén lízingtárgy tulajdonjoga automatikusan lízingbe vevőre száll át,

- uniós támogatások többnyire ennél a konstrukciónál vehetők igénybe,

- a lízingbevevőt nem terheli havonta ÁFA fizetési kötelezettség.

Számviteli elszámolása a lízingbe vevő szempontjából:

- a lízingelt eszközt a lízingbeadó számlája alapján lízingbevevő aktiválja,

- a lízingbevevő költségként számolja el a lízingtárgy értékcsökkenését és a lízingdíjak kamat összegét.

- a lízing összegét kötelezettségként tünteti fel könyveiben.

Egyéb feltételek:

- a tulajdonjog automatikusan a lízingbevevőre száll futamidő végén,

- minél nagyobb a kezdőrészlet annál kisebb kockázatnak tekinti a lízing cég a finanszírozást. Jellemző saját erő 10-30%,

- lehetséges futamidő: 12-72 hónap,

- maradványérték nincs,

- leggyakoribb devizanemek: HUF, EUR.

Nyílt végű pénzügyi lízing:

Azoknak a vállatoknak előnyös ez a forma, amelyek ÁFA fizetési kötelezettségüket a teljes futamidőre akarják elosztani és a szerződés megkötésekor még nem tudják, hogy a futamidő végén tulajdonjogot akarnak-e szerezni a lízingelt eszközön. A lízingszerződés a lízingbevevőnek opciós vagy vevőkijelölési jogot biztosít. Ha nem él opciós jogával, köteles a lízingelt dolgot visszaszolgáltatnak a lízingbe adónak. Kedvező lízingkonstrukció továbbá azon cégek számára is, amelyek ÁFA-t nem, vagy csak negyedévente tudnak visszaigényelni.

Előnyei:

- a beszerzési ár ÁFA tartalmának összegét a lízingbe vevőnek nem a finanszírozás kezdetekor, hanem a futamidő alatt kell megfizetnie az egyes lízingdíjak tőkerészével együtt,

- lízingbevevő futamidő végén a lízingtárgy tulajdonjogát megszerezheti (opciós jog), amennyiben a maradványértéket megfizeti,

- amennyiben nem él elővásárlási jogával, vevőkijelölési jogát érvényesítheti.

Számviteli elszámolása a lízingbe vevő szempontjából:

- a lízingelt eszközt a lízingbeadó számlája alapján lízingbevevő aktiválja,

- a lízingbevevő költségként számolja el a lízingtárgy értékcsökkenését és a lízingdíjak kamat összegét.

- a lízing összegét kötelezettségként tünteti fel könyveiben,

- a saját erő ÁFA tartalma visszaigényelhető,

- a tőkerészek ÁFA tartalma visszaigényelhető,

- finanszírozott tőke: az egyes havi díjak tőkerésze a kötelezettséget csökkenti; az egyes havi díjak tőkerészének ÁFA tartalma a havi díjakkal együtt fizetendő,

- maradványérték: pénzügyi lízinggel kapcsolatos fix értékű opció, megfizetésével a teljes tőketartozás kifizetésre kerül, lízingbevevő tulajdon jogot szerez.

Egyéb feltételek:

- jellemző a saját erő: 10-30%,

- lehetséges futamidő 12-72 hónap,

- maradványérték mértéke: 5-15%,

- leggyakoribb devizanemek: HUF, EUR.

Az általános forgalmi adó elszámolásának sajátosságai

A nyílt végű pénzügyi lízinggel kapcsolatban gyakran előforduló kérdés a levonható és a visszaigényelhető általános forgalmi adó elszámolásának kezelése. Gyakori az az eset – főként a személygépkocsiknál – hogy a lízingelt eszköz értékéhez mérten magas az első díjrészlet, nem ritka a jármű értékének akár 40 %-a. Ez az előzetesen felszámított áfa levonása során gondot okozhat, ha felmerül a jármű magáncélú használata is. A jármű használatának valós körülményeihez igazodó, az Áfa törvény általános előírásaiból fakadó megoldás az, hogy a gépkocsi értékéhez viszonyítottan jelentős első részletet (önrészt) úgy kell kezelni, mint ami nem csak az első hónapra vonatkozik, hanem a teljes bérleti időszakra, azaz a lízingszerződés futamidejének egészére. Ezért tekintsük át az Áfa tv. vonatkozó előírásait.

A nyílt végű pénzügyi lízinget az általános forgalmi adóról szóló 2007. évi CXXVII. törvény (Áfa tv.) – a zárt végű pénzügyi lízinggel ellentétben – nem termékértékesítésnek, hanem szolgáltatásnyújtásnak tekinti, mivel a lízingelt eszköz tulajdonjoga a futamidő végén nem száll át automatikusan a lízingbevevőre és emiatt termékértékesítésként nem adóztatható. Emellett a törvény értelmező rendelkezései között kimondja, hogy „bérbeadás, -vétel: a bérleti szerződésen alapuló jogviszony mellett minden olyan egyéb jogviszony is, amelynek tartama alatt a jogosult az ellenérték egészét vagy túlnyomó részét a termék időleges használatáért téríti vagy téríteni köteles a kötelezettnek.” Ennek következtében a nyílt végű lízing az általános forgalmi adó tekintetében bérbeadásnak minősül.

Az Áfa törvény 120. § szerint „abban a mértékben, amilyen mértékben az adóalany – ilyen minőségében – a terméket, szolgáltatást adóköteles termékértékesítése, szolgáltatásnyújtása érdekében használja, egyéb módon hasznosítja, jogosult arra, hogy az általa fizetendő adóból levonja azt az adót, amelyet: a termék beszerzéséhez, szolgáltatás igénybevételéhez kapcsolódóan egy másik adóalany – ideértve az Eva. hatálya alá tartozó személyt, szervezetet is – rá áthárított”.

A rendelkezés értelmében fontos a magáncélú használat arányának megállapítása. Amennyiben a vállalkozás kizárólag adóköteles tevékenységet végez, úgy a hivatalos és magáncélú használat közötti arányt kell figyelembe venni. A hivatalos és magáncél arányát az útnyilvántartás dokumentálja. A cég gyakorlatilag három lehetőség között választhat.

- A vállalkozás a magáncélra jutó gépkocsi-használatot a magánszeméllyel megtérítteti. Mivel ebben az esetben a magáncélú használatot a cég a magánszemély felé – általános forgalmi adóval növelten – kiszámlázza, vagyis adóköteles szolgáltatásnyújtást végez, a lízing általános forgalmi adója teljes egészében levonható lesz.

- A magánszemély nem téríti meg a magánhasználatot, így ebben az esetben ingyenes szolgáltatásnyújtás valósul meg az Áfa törvény 14. § (2) szerint. Az ingyenes szolgáltatásnyújtás esetén a vállalkozás az ingyenes szolgáltatás értékére vetített általános forgalmi adó összegét megfizeti, mivel szintén adóköteles ügylet valósul meg, a lízing általános forgalmi adója levonható.

- A vállalkozás a lízingdíjból az üzleti használattal arányos rész általános forgalmi adóját helyezi levonásba, a magáncélú használatra jutó részt nem.

Gyakorlatilag mindhárom megoldás ugyanazt eredményezi. A harmadik lehetőségnél (amikor az üzleti használattal arányos adó részt helyezi levonásba) az általános forgalmi adó korrekciójára azért van szükség, mert a lízingszerződések esetében az első havi törlesztő részlet sokszor nagyságrendekkel nagyobb, mint a további egyes részletek összege, ezért nem tekinthetjük úgy, hogy az az első havi üzleti célú használattal arányos lenne. Az első részletet célszerű úgy tekinteni, hogy az a teljes szerződésbeli időszakra vonatkozik és az adott hónapra jutó részlettel együtt göngyölítetten kell megállapítani annak levonási hányadát. Az első hónapban csak az első havi használatot látjuk, azzal tudunk arányosítani. A továbbiakban a bérleti időszak alatt az adott hónap használati arányát össze kell vetni az első részletnél elszámolt aránnyal és amennyiben az első hónapban levont adóhoz képest változás következik be a további hónapok használati arányának változása miatt, akkor azt a bevallásnál figyelembe kell venni. Erre nem alkalmazható a tárgyi eszközre jutó utólagos általános forgalmi adó korrekció szabálya (135. §), mivel a nyílt végű lízinget az Áfa törvény szolgáltatásként kezeli és nem tárgyi eszköz beszerzésként. Tehát az adott havi üzleti és magáncélú használat aránya dönti majd el az adott havi lízing díj áfájának levonási hányadát, az első részletben megfizetett lízingdíj időarányos részét pedig vizsgálni kell, hogy a levonási hányadban adódik-e különbözet az első időszakhoz képest. Amennyiben igen, akkor arra a levonható adó utólagos módosulásának elszámolása szabályait kell alkalmazni (Áfa tv. 153/C. § ).

OPERATÍV LÍZING: A lízingbeadó a tulajdonában lévő jószágot a lízingbevevőnek előre meghatározott időre díjfizetés ellenében használatra átadja, de a futamidő lejártával a lízingbevevő az adott jószágot köteles a lízingbe adónak visszaszolgáltatni. A lízingbeadó a lízinget komplex szolgáltatás nyújtásként fogja fel. A lízingbevevő a lízingtárgy tulajdonjogát nem kívánja megszerezni. Az operatív lízingelés közel áll az iparcikk-kölcsönző tevékenységhez. A lízingbevevőnek rövidebb ideig van szüksége a lízingelt termelőeszközre, mint annak hasznos élettartama, így a lízingtársaság az adott gépet, berendezést több lízingbevevőnek is bérbe adja, költségei tehát a több, egymást követő lízingügylet során térülnek meg. A lízingbevevőnek nem kell saját erővel rendelkezni, nem köti le a tőkéjét. Az operatív lízingszolgáltatást azoknak a cégek választják, amelyek adót akarnak megtakarítani a lízingdíj költségként való elszámolásával.

Előnyei:

- a lízingtárgy tulajdonjogáról ráér dönteni a futamidő lejárta után is,

- a lízingdíjak teljes összege a futamidő alatt költségként számolható el, csökkentve ezáltal az adóalapot,

- a lízingtárgy mérlegen kívüli tétel, amely kíméli a beruházási keretet.

Számviteli elszámolása a lízingbe vevő szempontjából:

- lízingelt eszközt a lízingbeadó aktiválja, ő számolja el az értékcsökkenést,

- a lízingdíj (nettó bérleti díj) a számviteli törvény szerint költségként számolható el,

- a havi díjak ÁFA tartalma visszaigényelhető.

Egyéb jellemzők:

- lízingbevevőnek elővásárlási joga van piaci áron a futamidő végén,

- lehetséges futamidő 24-60 hónap,

- a maradványérték a futamidő végén várhatóan 5-40%,

- leggyakoribb devizanemek: HUF, EUR.

KÜLÖNLEGES LÍZINGFAJTÁK:

Allízing: esetén a lízingbevevő a lízingtárgyat továbbadja lízingbe.

Direkt lízing: ha a lízingbeadó és a szállító ugyanaz a személy.

Indirekt lízing: amikor a lízingbe adó és a szállító elkülönül egymástól.

Visszlízing: a lízingbevevő a szállító. Sale and lease back – add el és lízingeld vissza. A vállalatok a visszlízing keretében saját befektetett eszközeiket eladják a lízing társaságnak és azonnal visszalízingelik tőle azokat. A klasszikus háromszereplős lízing ebben az esetben kétszereplősre redukálódik, mivel a szállító (eladó) és a lízingbevevő ugyanaz a vállalat. A kérdéses eszköz fizikailag nem mozdul el eredeti helyéről (pl. üzemből), a tulajdonjog azonban átszáll a lízingtársaságra, aki egyidejűleg egy lízingszerződéssel a vállalat használatába adja az adott gépet, berendezést. A visszlízing mindig pénzügyi lízing, hiszen a vállalatnak szüksége van az adott eszközre, amelynek tulajdonjogát ismét megszerzi a lízingszerződés futamidejének végén. A szorult helyzetben lévő vállalat a visszlízinggel kedvező átcsoportosítást hajt végre eszközei között. Az ügylet tárgyát képező eszköz értékesítésével pénzhez jut, amelyre szüksége van termelésének finanszírozásához. A gépek használati jogát megtartja, sőt, a gépek termelhetnek tovább, ugyanakkor a vállalatnak kötelezettségei keletkeznek a lízing társaság felé a szerződés szerinti lízingdíj összegével. Azoknak ajánlott, akiknek például forgóeszköz hitelre van szüksége, így pénzhez jutnak és az eszközt is használhatják.

ÖSSZEGZÉS

A fentiek alapján megállapíthatjuk, hogy a pénzügyi vezetőnek nincs egyszerű feladata, amennyiben a lízing, mint eszközalapú finanszírozási forma mellett dönt. A zárt végű lízing esetében a lízingbevevőnek a futamidő elején nagy összegű, a teljes nettó eszközértékre jutó általános forgalmi adó és az önerő összegével kell rendelkeznie. Ez több hónapnyi – más területtől elvont – finanszírozási forrás átcsoportosítását követeli meg a lízingbe vevőtől. A nyílt végű lízing esetében a lízingszerződésben rögzített önerőt kell csak biztosítani, majd a futamidő alatt a havi lízingdíjak tőketörlesztő részét terheli ÁFA. Az operatív lízing a szerződés megkötésekor általában nem jár tőkelekötéssel, a lízingdíjat a lízingbevevő költségként számolhatja el az eredmény terhére. Fontos megjegyezni, hogy a lízingszerződés megkötése előtt a lízingbeadó és a lízingbevevő egyeztethetnek a feltételek kialakításában, figyelembe véve a lízingbe vevő igényeit. A pénzügyi vezetőnek az egyes lízingformák közötti választást nem csupán finanszírozási kérdésként kell kezelni, hanem figyelni kell arra, hogy a lízing a vállalat vagyonának tőkeszerkezetét rövid, illetve hosszú távon is befolyásolja.

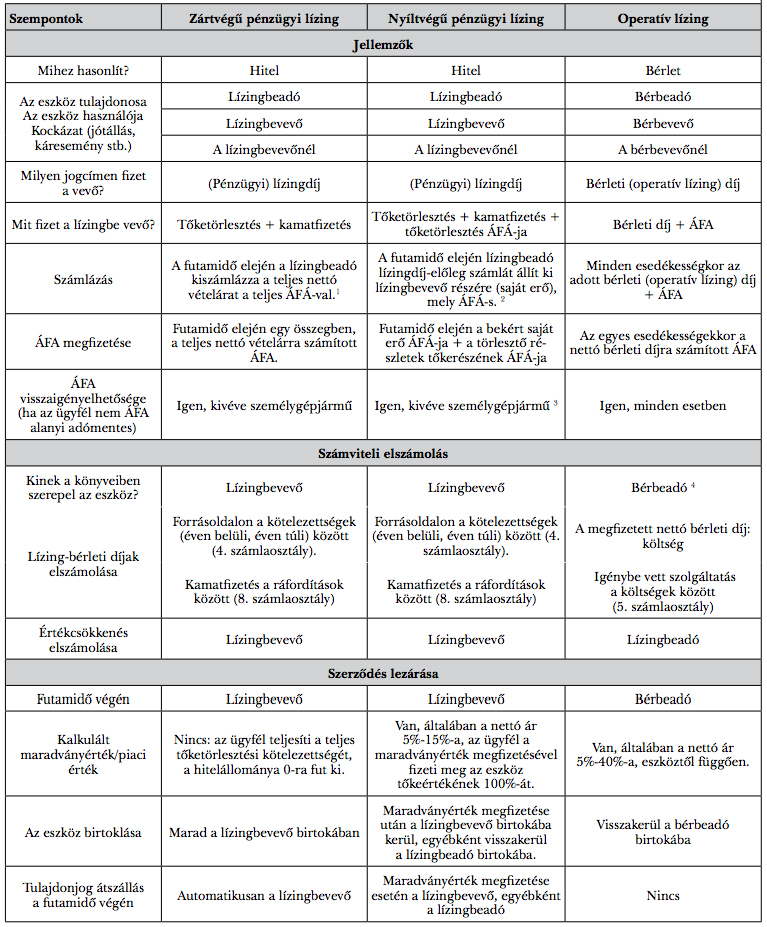

Az 1. számú táblázat a zárt-, a nyíltvégű és az operatív lízing főbb sajtosságait rendszerezi.

Kiegészítés:

- A későbbi esedékességekkor fizetési bekérőt ír (mint egy hitelnél) az esedékes tőketörlesztésről és a kamatfizetésről. Ekkor már nincs ÁFA fizetés.

- A futamidő alatt a lízingdíjak esedékességekor számlát állít ki lízingbevevőnek, melyek tőkerésze szintén ÁFÁ-s.

- Kizárólag adóköteles tevékenység végzése mellett a hivatalos és magáncélú használat közötti arány figyelembe vételével.

- A bérbevevő könyveiben a leltárban és a 0-s számlaosztályon mint nála tárolt idegen tulajdonú tárgyi eszköznek meg kellene jelennie, és szerepelnie kellene a kiegészítő mellékletben is.

Forrás: saját szerkesztésű táblázat

FELHASZNÁLT IRODALOM

2000. évi C. törvény a számvitelről. http://net.jogtar.hu/jr/gen/hjegy_doc.cgi?docid=A0000100.TV

2007. évi CXXVII. törvény az általános forgalmi adóról. http://net.jogtar.hu/jr/gen/hjegy_doc.cgi?docid=A0700127.TV

2013. évi CCXXXVII. törvény a hitelintézetekről és a pénzügyi vállalkozásokról. http://net.jogtar.hu/jr/gen/hjegy_doc.cgi?docid=A1300237.TV

Herich György Dr. (2016): Adótan. Penta Unió Oktatási Centrum, Budapet.

Herich György Dr. (2016): Adótan magyarázatok. Penta Unió Oktatási Centrum, Budapet.

Walter György (2014): A lízing és a lízingpiac. In.: Walter György (szerk.): Vállalatfinanszírozás a gyakorlatban. Lehetőségek és döntések a magyar piacon. Alinea Kiadó, 2014.