A szerzők a cikk keretein belül a cash flow-kimutatások szabályozásának, fogalmának és célkitűzéseinek áttekintése mellett a controllerek, illetve a controlling számára biztosított információinak ismertetésére helyezik a hangsúlyt.

Controller Info 2015. III. évf. (2) szám 15-20.

Bevezetés

A cash flow-kimutatás számos olyan adatot és információt tartalmaz, amely a fizetôképesség elemzéséhez; a pénzügyi helyzet értékeléséhez; a pénzáramlások levezetéséhez; a

pénzeszközök és pénzeszköz-egyenértékesek felhasználásának és forrásának tételes felsorolásához, tevékenységi területek szerinti megoszlásának szemléltetéséhez; illetve a pénzeszköz-változást kiváltó események ismertetéséhez elengedhetetlenekegy vállalkozás külsô és belsô érdekeltségi köreibe tartozók, valamint a pénzügyi kimutatások controlling szemléletû felhasználói számára. Egy olyan riport, amely egy társaság vezetôi, menedzserei, illetve befektetôi által kimagasló érdeklôdésre tart számot, hiszen alapot szolgáltat üzleti döntéseikhez és elôsegíti a controlling folyamatok támogatását.

A CASH FLOW-KIMUTATÁSOK NEMZETKÖZI ÉS HAZAI SZABÁLYOZÁSA

Nemzetközi és hazai viszonylatban egyaránt fokozatos felismerést nyer az a tény, mely szerint a pénzügyi helyzet változásának, alakulásának levezetését szolgáló cash flow-kimutatás a megbízható és valós összképet prezentáló pénzügyi kimutatások alapvető, nélkülözhetetlen és szükséges része (Droppa, 2015).

Számos országban a cash flow-kimutatás a beszámolók kötelezően elkészítendő egysége, amely először az Amerikai Egyesült Államokban és a Brit Nemzetközösség országaiban vált a pénzügyi kimutatások egy alapvető típusává. Hivatalosan először 1971-ben az USA számviteli szabályait alkotó FAPB állásfoglalása szerint lett a pénzügyi beszámolók általánosan megkövetelt, integráns része, melyet 1979. január 1-i hatállyal a Nemzetközi Pénzügyi Beszámolási Standardok, azaz az IFRS-ek részét képező IAS 7: Cash flow-kimutatások is rögzített. Hazánkban 1997. január 1-től vált kötelezővé az éves beszámolót készítők számára a kimutatás összeállítása és közzététele, azonban az akkor hatályban lévő Számviteli Törvény csupán annak egy lehetséges szerkezeti felépítését tartalmazta, egyes részeinek és sorainak tartalmát nem rögzítette, amelynek köszönhetően számos problémával kellett szembesülniük az elkészítőinek. A 2000. évi C. törvény, illetve annak 7. számú melléklete már hatalmas előrelépést eredményezett azáltal, hogy felhívta a figyelmet a halmozódások kiszűrésének fontosságára, illetve felsorolásra kerültek benne mindazok a korrekciós tényezők, amelyeket az egyes sorok tartalmának meghatározásakor, értékének kiszámításakor figyelembe kell venni (Pucsek, 2001).

Ugyanakkor mind a mai napig megfigyelhető, hogy a számviteli rendszerek között megmutatkozó különbségekhez hasonlóan a 2000. évi C. törvény és az IAS 7: Cash flow-kimutatások előírásai szerint elkészített, pénzforgalmi szemléletű cash flow-kimutatások is eltérő vonásokat hordoznak, elsősorban az egyes események egységes kategorizálására vonatkozó rend hiányában, a kimutatás részeinek levezetési módszerei, összeállításuk, szerkezetük, tagolásuk és tartalmuk tekintetében (Füredi-Fülöp et al., 2012; Droppa–Becsky-Nagy, 2015).

Megállapítható, hogy a 2000. évi C. törvény 7. számú, a cash flow-kimutatásokra vonatkozó melléklete igen rövid és merev, hiszen csupán egy előírt szerkezeti felépítést és néhány sor tartalmát, az összeállítást elősegítő értelmezéseket, magyarázatokat tartalmaz. Ezzel szemben a legtöbb ország szabályozása részletesebb és pontosabb előírásokat rögzít, illetve bizonyos területeken nagyobb választási szabadságot biztosít a vállalatok számára. Ezáltal levonható az a következtetés, hogy a hazai szabályozás némi lemaradást mutat a nemzetközi szinthez képest (László, 2013).

A CASH FLOW-KIMUTATÁSOK ELKÉSZÍTÉSÉNEK CÉLKITŰZÉSE – A CONTROLLING SZEMLÉLET ÉRVÉNYESÜLÉSE

A pénzügyi kimutatások közül a vagyoni helyzet alakulásáról a mérleg informál, a profit termelési képességről az eredménykimutatás biztosít adatokat, ezért elkészítésük minden vállalkozás számára kötelező. Azonban mivel ezek a kimutatások a kettős könyvvitel szabályai szerint készülnek, a pénzforgalomról, a pénzügyi helyzetről kevés adatot és információt tartalmaznak. Eszerint ugyanis a bevételek és a kiadások abban a számviteli időszakban kerülnek kimutatásra a könyvekben, amelyik időszakban megtermelték őket, illetve felmerültek, függetlenül azok pénzügyi realizálásától. Ezzel szemben a pénzforgalmi módszeren alapuló könyvelés lényege, hogy az adott számviteli időszakban a pénzügyi kimutatásokban csak azok a bevételek és kiadások szerepeltethetők, amelyek ellenértékét ténylegesen kézhez kapták, illetve kifizették (Collins, 1997).

Ennek megfelelően megállapítható, hogy egy vállalkozás megítélésekor a controlling szemlélet érvényesítése mellett nem elegendő a különböző eredményszintekre, a vagyonra, illetve azok csökkenési vagy növekedési mértékére figyelni. Az eredmény és a vagyon kiemelt elemeinek forrásait, felhasználásait, valamint változásait egyaránt számításba kell venni. Az egyik ilyen kiemelt elem, amelynek változása a vállalkozások belső és külső érdekeltségi köreibe tartozók számára egyaránt lényeges információkat hordoz: a pénzeszköz (Lakatos et al., 2013).

A cash flow-kimutatások elkészítéséről és közzétételéről elmondható, hogy néhány országban viszonylag friss követelménynek számít, amely meglepő, tekintve, hogy a pénzeszközök és pénzeszköz-egyenértékesek1 mértéke és változásai mindig is fontos szerepet töltöttek be egy vállalat életében. A cash flow-kimutatások, melyek nem az eredményszemléletű, időbeli elhatárolás elvére épülnek a beszámolási időszak készpénz forgalmát tükrözik, illetve az elkövetkező évekre vonatkozó lehetséges prognózisokat, valószínű pénzáramlásokat tartalmaznak. Egy ilyen kimutatás, amely a pénzeszközök változására fókuszál, két lehetséges előnnyel rendelkezik. Az egyik, hogy különböző adatokat és információkat biztosít a pénzmozgásokról és a likvid eszközök változásáról, melyek ismeretében könnyebb a vállalat működésének és kilátásainak értékelése. A másik, hogy általában tárgyilagosabb információkat tartalmaz, mint az eredménykimutatás (Alexander–Nobes, 2010).

A CASH FLOW ÉS A CASH FLOW-KIMUTATÁS FOGALMA

A 2000. évi C. törvényben nem kerül definiálásra a cash flow-kimutatás fogalma. Az IAS 7 a következőképpen értelmezi a cash flow-kimutatást: A pénzbevételeket előidéző hozamok és a pénzkiadásokat eredményező ráfordítások különbsége, amely alkalmas a gazdálkodó egység készpénz/pénzeszköz és készpénz-egyenértékes/pénzeszköz-egyenértékes kitermelő képességének becslésére, ütemezésére és bizonyosságának bemutatására. Feltárásra kerülnek benne a finanszírozás erőforrásai és az erőforrások felhasználásai (IASB, 2008).

A pénzeszközök fogalma a következő közelítő definícióval határozható meg: A cash flow-kimutatás szemszögéből az adott időszak alatt szabadon felhasználható, a vállalkozás rendelkezésére álló, a mindennapi likviditáshoz nem szükséges hazai és külföldi készpénz, illetve bankbetétek tekinthetők pénzeszközöknek (László, 2005). A pénzeszköz-egyenértékesek alatt az alacsony kockázatú, magasan likvid, rövid futamidővel rendelkező befektetések értendők, amelyek korlátozás nélkül átválhatók a pénzeszközök ismert összegére, emellett elmondható róluk, hogy a kamatok esetleges változása nincs lényeges befolyással értékükre. Ezek rendszerint olyan felesleges pénzeszközök ideiglenes befektetései, amelyek egy-egy kötelezettség kielégítése során könnyen pénzeszközzé tehetők. A beszámolót felhasználók számára közömbös, hogy az adott vállalkozás pénzeszközei bankszámlákon, a pénztárban vagy valamilyen rövid futamidővel rendelkező, magasan likvid eszközbe fektetve testesülnek meg. Ráadásul a magasan likvid eszközök sűrű forgalma miatt azok befektetések közé történő besorolása megnehezíti a valódi befektetési tevékenységek értékelését. E két okból kifolyólag a pénzeszközök és a pénzeszköz-egyenértékesek egy kategóriába sorolása mindenképpen célszerűnek tekinthető (Nagy, 1998).

A következő megfogalmazással szintén találkozhatunk a nemzetközi forrásokban: A cash flow-kimutatás a vállalkozás tevékenységeinek hagyományos felosztása szerint, azaz működési, finanszírozási és befektetési területekre osztva tartalmazza a pénzügyileg realizált be- és kifizetéseket. A vállalkozás egésze és a felsorolt tevékenységek tekintetében a nettó készpénz be- és kiáramlás ismertetésére szolgál (Collins, 1997).

A hazai szakirodalmakban az alábbi fogalmak olvashatók: A cash flow a pénzeszközök képződésének és felhasználásnak folyamata egy meghatározott időszakon belül, amely időszak intervalluma szabadon választható meg a pénzügyi kimutatások elkészítőinek és felhasználóinak igényei szerint. A cash flow értéke megegyezik a realizált pénzbevételek és pénzkiadások különbözetével, kiszámítása során a számvitelben értelmezett pénzeszközök – pénztár, valutapénztár, csekk, deviza betétszámlák, elszámolási betétszámlák, elkülönített betétszámlák és az átvezetési számlák – állományváltozása kerül meghatározásra (Pucsek, 1999).

A cash flow a vállalkozás egy meghatározott időtartamon belül realizált pénzbevételeinek és pénzkiadásainak különbsége, azaz a vállalkozás pénzeszközeiben kimutatott változás, amely a mérlegből, a B/IV. Pénzeszközöksor záró- és nyitóállományának különbözeteként szintén kiszámolható. A cash flow-kimutatás egy olyan forgalmi szemléletű kimutatás, amely előre meghatározott szerkezetben és tartalommal vezeti le a pénzmozgásokat, azaz a bevételeket és a kiadásokat befolyásoló és előidéző tényezőket (Kozma, 2001).

A cash flow-kimutatás a pénzként kezelt eszközök állományában bekövetkezett időszaki változások, vagyis a múltbeli tényleges pénzbevételek és pénzkifizetések rendszerezett ismertetése, amelyben a tárgyévi adatok mellett az előző évi adatok egyaránt feltüntetésre kerülnek (Kapásiné, 2007).

A CASH FLOW-KIMUTATÁSOK CONTROLLING INFORMÁCIÓ TARTALMA

A cash flow-kimutatások elkészítése, valamint közzététele az azokat felhasználók számára olyan adatokat biztosít, amelyeket más pénzügyi kimutatások adataival, illetve információival, kiegészítéseivel együtt elemezve és értelmezve, lehetővé válik a vizsgált vállalkozás egységes pénzügyi szerkezetének, pénzügyi helyzetének és fizetőképességének megítélése. Ez a pénzügyi riport számos információt szolgáltat a vállalkozás működésében érdekeltek, a belső és külső érdekeltségi körökbe tartozók számára (Füredi-Fülöp et al., 2012).

Az érdekhordozók döntéseik meghozatala során, azok megalapozásához választ kaphatnak a következő kérdésekre:

- Honnan származnak a vállalkozás vizsgált üzleti időszakának pénzeszközei?

- Mire használta fel a vállalkozás a vizsgált üzleti időszak alatt pénzeszközeit?

- Képes volt-e arra a vállalkozás, hogy a fennmaradásához és működéséhez nélkülözhetetlen pénzeszközöket üzleti tevékenysége során teremtse elő, vagy immateriális és tárgyi eszközeinek értékesítésére, illetve idegen tőke, hitelek és kölcsönök igénybe vételére szorult annak érdekében, hogy pénzeszközeinek állományát és fizetőképességét elfogadható szinten tartsa?

- A vállalkozás a rendelkezésre álló pénzeszközeit a tevékenysége korszerűsítését, kibővítését eredményező beruházásokba, befektetésekbe invesztálta, vagy azokat adósságainak, felvett hiteleinek, kölcsöneinek törlesztésére volt kénytelen felhasználni?

- Hogyan valósult meg a vállalkozás növekedésének és korszerűsítésének finanszírozása? (Nagy, 1998).

A vezetőség, a menedzserek és a birtokosok emellett értékelhetik, hogy a korábban hozott döntéseik milyen hatást gyakoroltak a pénzeszköz-állomány változására, illetve a pénzügyi helyzet alakulására. A befektetők és a hitelezők ugyanakkor információkat nyerhetnek arra vonatkozólag, hogy a vállalkozás milyen osztalékfizetési képességgel, valamint likviditással rendelkezik (Füredi-Fülöp et al., 2012).

Ezen kívül fontos kiemelni, hogy az IFRS-ek szerint készített kimutatások esetén az az alapvető célkitűzés, hogy a potenciális és meglévő befektetők üzleti döntéseihez szolgáltassanak alapot.

A PÉNZFORRÁSOK ÉS PÉNZ FELHASZNÁLÁSOK TEVÉKENYSÉGI TERÜLETEK SZERINTI MEGOSZLÁSA

A cash flow-kimutatások adatai és információi közül, a vállalkozások működésében érdekeltek, valamint a pénzügyi kimutatások controlling szemléletű felhasználói számára kiemelkedően fontos annak megismerése, hogy a vállalatok pénzforrásai milyen folyamatok során képződtek, illetve mely tevékenységek során kerültek felhasználásra. E kérdések megválaszolásához érdemes elkészíteni egy egyszerű, elemző táblázatot, mely a pénzeszközök képződésének és felhasználásának tevékenységi területek szerinti megoszlását ismerteti, ahogyan azt a következő táblázat szemlélteti. Összeállításakor a pénzforrások a cash flow-kimutatás egyes részeiben szereplő pozitív tételek, a pénz felhasználások a cash flow-kimutatás egyes részeiben szereplő negatív tételek összegzéseként kerülnek kiszámolásra (Pucsek, 1999). Ezek a megoszlási viszonyszámok, illetve értékük és sorrendiségük a vizsgált vállalat tevékenységeiről, működéséről és eredményességéről fontos információkat közöl (lásd 1. számú táblázat).

1. számú táblázat: A pénzforrások és pénz felhasználások tevékenységi területek szerinti megoszlása

| Megnevezés: | Összeg | Megoszlás (%): |

| Források: | ||

| – Folyamatos működésből: | ||

| – Befektetési tevékenységből: | ||

| – Finanszírozási tevékenységhez: | ||

| Források összesen: | 100% | |

| Felhasználások: | ||

| – Folyamatos működéshez: | ||

| – Befektetési tevékenységhez: | ||

| – Finanszírozási tevékenységhez: | ||

| Felhasználások összesen: | 100% | |

| Pénzeszközök-változása: |

Forrás: Pucsek J.: Cash flow tervezés: A cash flow tervezése és a cash flow-kimutatás összeállítása, értékelése, SALDO, 1999.

Egy vállalattal szemben általános elvárás, hogy az I. Működési cash flow kategória pozitív értéket vegyen fel, hiszen ez által biztosított likviditásának, működőképességének és osztalékfizetési képességének fenntartása, az általa felvett hitelek és kölcsönök visszafizetése, valamint az elkövetkező üzleti évek befektetéseinek, beruházásainak finanszírozása. Ennek következményeként megállapítható, hogy a pénzforrásoknak elsősorban az operatív vagy szokásos üzletmenet során kell képződniük, ugyanakkor optimális esetben arra kell törekedni, hogy a területhez kapcsolódó pénz felhasználások aránya minimális legyen, ugyanis egyedül ez az a kategória, amelynél nem elfogadott a negatív érték, hiszen az veszteséges működésről árulkodik úgy a vezetők és a controllerek, mint bármely érintett számára (Füredi-Fülöp et al., 2012).

A II. Befektetési cash flow kategória értéke optimális esetben negatív, amely mellett a pénz felhasználások ezen a területen kimutatott magas aránya a befektetések, beruházások és eszközök bővítésére, korszerűsítésére, létrehozására, vagyis a vállalat növekedésére utal. Pozitív érték esetén az feltételezhető, hogy a vállalkozásnál szükségszerűen a meglévő eszközök, készletek, tartalékok kerülnek felélésre. Eszerint amennyiben egy vállalkozás pénzforrásai kiemelkedő részben ennél a tevékenységi területnél realizálódnak, az arra enged következtetni, hogy pénzügyi nehézségeinek áthidalása, működőképessége fenntartása, illetve likviditási problémáinak megoldása érdekében immateriális, tárgyi, valamint pénzügyi eszközeinek értékesítéséhez kénytelen folyamodni (Füredi-Fülöp et al., 2012).

A III. Finanszírozási cash flow kategória értéke pozitív és negatív esetben egyaránt elfogadhatónak tekinthető az adott üzleti év és a vállalkozás működési körülményeitől függően (Füredi-Fülöp et al., 2012). A kategória részeit tekintve egyértelműen megállapítható, hogy amennyiben meghatározó az itt keletkező pénzforrások aránya, az a napi működéshez, a likviditási problémák megoldásához, a pénzügyi nehézségek kezeléséhez kapcsolódó külső/idegen források igénybevételére utal. Ezzel szemben a pénz felhasználások kimagasló részesedése a meglévő kölcsön és hitel állomány csökkentését, a korábban kibocsátott, hosszú futamidővel rendelkező értékpapírok bevonását, visszafizetését, más vállalkozások számára tartós kölcsönök biztosítását, illetve pénzeszközök végleges átadását tükrözi.

CASH FLOW ALAPÚ MUTATÓSZÁMOK

A controllerek, az elemzők, a működésben érdekeltek és a pénzügyi kimutatások felhasználói a fentieken kívül alapvető információkat nyerhetnek az alábbiakban felsorolt, a cash flow-kimutatások adataira épülő mutatószámokból, melyek az elmúlt üzleti évek tényadatainak értékelését és az elkövetkező üzleti évek tervadatainak meghatározását egyaránt lehetővé teszik.

-

Dinamikus likviditási mutató:A működési cash flow és a rövid távú kötelezettségek átlagos állományának aránya, amely a statikus likviditási mutatók mellett lehetőséget biztosít a rövid távú likviditás, fizetőképesség megbízhatóbb értékelésére. Mivel időszaki mutatóról van szó, fontos, hogy a rövid távú kötelezettségek átlagos állománya szerepel a nevezőben, mely a részletesebb adatok hiányában a mérleg előző évi és tárgyévi adataiból képzett, egyszerű számtani átlaggal is megállapítható.

-

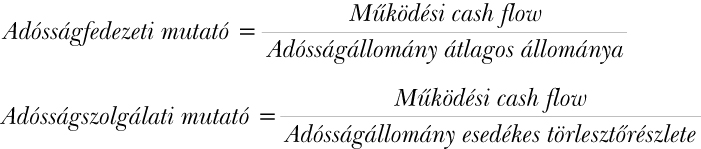

Adósságfedezeti és adósságszolgálati mutató: A dinamikus likviditási rátához hasonló mutatók, azonban itt a működési cash flow és az adósságállomány, azaz a hosszú távú kötelezettségek átlagos állományának, valamint azok esedékes törlesztőrészletének aránya kerül meghatározásra. Arról biztosítanak információt, hogy a vállalkozás operatív működéséből, szokásos tevékenységéből származó pénzeszközei milyen mértékben fedezik az éven túli kötelezettségeket, illetve azoknak a vizsgált időszakban esedékes törlesztőrészleteit.

-

Befektetés-finanszírozási mutató: Arra ad választ, hogy a vállalkozás befektetéseinek, beruházásainak fedezéséhez, realizálásához szükség van-e külső finanszírozási források bevonására. Meghatározza, hogy a vállalkozás a folyamatos működéséből származó pénzeszközeiből milyen mértékben képes fedezni befektetési pénzszükségleteit az adott időszakban.

-

Árbevétel arányos operatív cash flow: Annak kimutatására szolgál, hogy az adott időszakban egységnyi értékesítési árbevétel realizálása – amely a pénzben realizált és nem realizált árbevételeket egyaránt tartalmazza – milyen mértékűpénzmozgást, pénzeszköz-változást eredményezett a vállalkozás számára.

-

Tőkearányos operatív cash flow: A saját tőke pénzállomány növelő képessége. Amennyiben a nevezőben a jegyzett tőke szerepel, akkor a mutató és annak alakulása a vállalkozás tényleges osztalékfizetési képességére utal.

A mutatók képleteiből kitűnik az a korábban megállapított tény, hogy a cash flow-kimutatásból kiolvasható adatok és információk csak más pénzügyi kimutatások adataival és információival együtt értelmezhetők (Kondorosi, 2002).

CASH FLOW A VÁLLALATÉRTÉKELÉS SZOLGÁLATÁBAN

A vállalatértékelés egyik alapvető módszere a DCF, azaz a Diszkontált Cash Flow alapú értékelés elmélete, melynek kimagasló előnye, hogy figyelembe veszi a pénz időértékét. A vállalat értékének becslése a várható pénzáramok diszkontálásával történik, mely általmeghatározásra kerül, hogy a vizsgált vállalat működése során milyen mértékben lesz képes biztosítani a birtokosok és a hitelezők által elvárt megtérülést. A módszer alkalmazásakor fontos kérdés, hogy a vizsgált vállalatot határozott vagy határozatlan időtartamra hozták létre.

-

Határozott időtávon működő vállalat értékelése:

Ahol:

V0: A határozott időtávra, n időszakra létrehozott vállalat értéke a 0. időszakban.

CFi: Az i-edik időszak becsült cash flow, hozam értéke (i = 1,2,…,n – a határozott időtartamra létrehozott vállalat esetében pontosan meghatározható, ismert a becsülendő időszakok száma).

r: Az alkalmazott diszkont kamatláb.

RVn: A vállalat reziduális értéke az n-edik időszak végén (a határozott időtartam végén az eszközök értékesítéséből származó pénzbevétel).

-

Határozatlan időtávon működő vállalat értékelése:

Ahol:

V0: A határozatlan időtávra létrehozott vállalat értéke a 0. időszakban.

CFi: Az i-edik időszak becsült cash flow, hozam értéke (i = 1,2,…,∞ – a határozatlan időtartamra létrehozott vállalat esetében pontosan nem meghatározható, ismeretlen a becsülendő időszakok száma).

r: Az alkalmazott diszkont kamatláb.

RVn: A vállalat reziduális értéke az n-edik időszak végén (a határozatlan időtartam végén az eszközök értékesítéséből származó pénzbevétel).

Annak megfelelően, hogy a képletek számlálói milyen pénzáramlásokat tartalmaznak, illetve milyen diszkontrátát alkalmazunk a számolás során, a következő modellek különíthetők el:

-

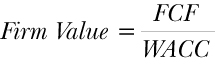

1. Free Cash Flow (FCF) modell: A Free Cash Flow egy olyan adózás utáni, működési pénzáram, amely a birtokosok és a hitelezők által elvárt megtérülést egyaránt tartalmazza, hiszen kiszámításakor nem kerül levonásra a hitelezők számára kifizetendő kamat- és tőketörlesztés összege, vagyis nem veszi figyelembe a finanszírozási struktúrában szereplő kölcsöntőkét.

Az FCF kiszámítása:

EBIT

– EBIT x Adóráta

= Kölcsöntőke nélküli adózott eredmény

+ Amortizáció

– Befektetett eszközök növekménye

– Forgótőke növekménye

= Free Cash Flow (FCF)Ahol:

EBIT: EarningsBefore Interest and Taxes, azaz az adózás és kamatfizetés előtti eredmény, melyet a kölcsöntőkével összefüggő, fizetendő kamat nélkül határozunk meg.

EBIT x Adóráta: Az EBIT-re vetített, számított, elméleti adóteher.

Kölcsöntőke nélküli adózott eredmény: Az a hipotetikus számviteli eredmény, amelyet a vállalkozás kölcsöntőke igénybevétele nélkül realizált volna.

Amortizáció: Egy olyan módosító tétel, mely növeli az adózott eredményt, hiszen eredményt csökkentő költségként elszámolásra került, ugyanakkor pénzkiáramlást nem eredményezett.

Befektetett eszközök és forgótőke növekménye: Módosító tételek, melyek csökkentik az adózott eredményt, hiszen számviteli szempontból nem minősülnek költségeknek, ugyanakkor pénzkiáramlást eredményeznek.

Free Cash Flow: Az a pénzáram, amely a vállalkozás hitelezői és birtokosai számára a beruházások és a forgótőke-szükséglet kielégítését követően elérhető.A vállalati érték meghatározásához, a Free Cash Flow értékének diszkontálásához – annak fogalmából következően – a tőke súlyozott átlagköltséget, azaz a -ot érdemes felhasználni:

WACC = weKe + wdKd(1 – T)

Ahol:

we: A saját tőke tőkestruktúrán belüli aránya, súlya.

wd: Az idegen tőle tőkestruktúrán belüli aránya, súlya.

Ke: A saját tőke megkövetelt megtérülése.

Kd: Az idegen tőke megkövetelt megtérülése.

T: Adókulcs.

A WACC az a megtérülési ráta, amelyet a vállalatnak minden, annak finanszírozását biztosító kielégítése érdekében minimálisan el kell érnie. Felhasználásával a vállalati érték meghatározásának általános képlete:

-

2. Equity Cash Flow (ECF) modell: Az Equity Cash Flow egy olyan adózás utáni, működési pénzáram, amely a birtokosok számára elérhető megtérülést, pénzösszeget tartalmazza, ugyanis számításakor levonásra kerülnek az idegen tőke kamatterhei és tőketörlesztései, vagyis figyelembe veszi a finanszírozási struktúrát. Lényegében az ECF az FCF korrigálása az idegen tőke hatásának érvényesítésével.

Az ECF kiszámítása:

Free Cash Flow (FCF)

– Kölcsöntőke kamatterhei

+ Kamat adóvédelme (Kamat x Adóráta)

– Kölcsöntőke törlesztés

+ Kölcsöntőke bevonás

= Equity Cash Flow (ECF)Ahol:

Kölcsöntőke kamatterhe: Az idegen tőke igénybevétele kapcsán felmerült kamatok összege.

Kamat adóvédelme: A kamatteher elszámolásával összefüggő korrekció, ugyanis a kamatráfordítás adóalap csökkentő hatása miatt az adófizetési kötelezettség csökken, vagyis a pénzáram nő.

Kölcsöntőke törlesztése és bevonása: Az idegen tőkével kapcsolatos pénzáramlások közül az adósságok bevonása értelemszerűen pénzbeáramlást, az adósságok törlesztése pénzkiáramlást eredményező tétel.

Equity Cash Flow: Az a pénzáram, amely a vállalkozás birtokosai számára a beruházások és a forgótőke-szükséglet kielégítését, a kölcsöntőke kamatterheinek és törlesztőrészleteinek kifizetését, valamint az ismételt idegen tőke igénybevételt követően elérhető.

Az Equity Cash Flow értékének diszkontálása – annak definiálásából következően – a saját tőke elvárt megtérülésével, azaz a korábban ismertetett érték felhasználásával történik, hiszen az alapvető célkitűzés a birtokosok elvárt hozamainak fedezése, az osztalékfizetés biztosítása. Ekkor nem a vállalat, hanem a saját tőke értéke kerül meghatározásra:

-

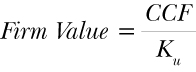

3. Capital Cash Flow (CCF) modell: A Capital Cash Flow és a Free Cash Flow meghatározása között egyetlen, alapvető eltérés mutatkozik. Előbbi esetében az idegen tőke kamatterheinek adóhatását figyelembe kell venni.

A CCF kiszámítása:

EBIT

– Tényleges adóteher ([EBIT-Kamat]xAdóráta)

+ Amortizáció

– Befektetett eszközök növekménye

– Forgótőke növekménye

= Capital Cash Flow (CCF)Rövidebben:

Free Cash Flow (FCF)

+ Kamat adóvédelme (Kamat x Adóráta)

= Capital Cash Flow (CCF)

A Free Cash Flow levezetéséhez képest az egyetlen eltérés az, hogy az EBIT értékéből nem az elméleti, kamat nélküli adóteher, hanem a valós, az adózás előtti eredmény adóterhe kerül levonásra. A CCF ennek megfelelően a kamat adóvédelem értékével korrigált FCF-ként értelmezhető.

A vállalat értéke az Equity Cash Flow értékének diszkontálásával szintén meghatározható. Ebben az esetbenaz áttétel nélküli – azaz kizárólag saját tőkével finanszírozott – vállalat megkövetelt megtérülését, az úgynevezett értéket alkalmazzuk, hiszen az áttételből – az idegen és saját tőke kombinálásával megvalósított finanszírozásból – eredő adóvédelem hatását a kategória már tartalmazza:

Az egyes modellek esetén feltételezzük, hogy a vállalatértékelés során vizsgált vállalatok végtelen időtávon működnek, határozatlan időtartamra hozták létre őket (Takács, 2009).

ÖSSZEFOGLALÁS

A cash flow-kimutatás a pénzügyi kimutatások, a beszámolók alapvető és szükséges része, amely amellett, hogy alapot szolgáltat a vállalkozások vezetőinek, menedzsereinek, befektetőinek üzleti döntéseihez, elősegíti a controlling folyamatok támogatását.

Általánosságban elmondható, hogy egy-egy vállalat összeomlása elsősorban nem a profit, hanem a pénz- és az egyéb likvid eszközök hiánya miatt következik be, vagyis az elért eredmény, illetve a birtokolt vagyon, amely eredményes és hatékony működésről árulkodik, sokszor nem megfelelő pénzügyi helyzettel és likviditással párosul.

A controllerek által végzett szabályozási, irányítási és felügyeleti tevékenységek során ezért nélkülözhetetlenek azok az adatok és információk, melyeket a kettős könyvvitel szabályai szerint összeállított pénzügyi kimutatások mellett a pénzforgalmi szemléletű cash flow-kimutatás képes biztosítani. Általa megvalósítható a fizetőképesség elemzése; a valós pénzügyi helyzet értékelése; a pénzáramlások levezetése; a pénzeszközök és egyéb likvid eszközök felhasználásának és forrásának, tevékenységi területek szerinti megoszlásának megismerése; valamint a pénzeszköz-változást, a pénzmozgástkiváltó események kiszűrése a vizsgált üzleti évben elkönyvelt események közül.

A controlling szemléletű pénzügyi felhasználók számára a cash flow-kimutatások mellett az azok adataira épülő mutatószámok –Adósságfedezeti mutató, Adósságszolgálati mutató, Befektetés-finanszírozási mutató, Dinamikus likviditási mutató, Árbevétel arányos operatív cash flow és Tőkearányos operatív cash flow –, valamint vállalatértékelési modellek – DCF, FCF, ECF és CCFmodellek–szintén lényeges információkat hordoznak. Fontos szerepet kapnak az elmúlt üzleti évek tényadatainak minősítése, az elkövetkező üzleti évek tervadatainak meghatározása során, a vállalat és a saját tőke értékének becslésekor, valamint a controlling folyamatok megvalósulásakor.

LÁBJEGYZET

1 Definíció: Rövid távú, magasan likvid, alacsony kockázatú befektetések, melyek könnyen ismert összegű készpénzre válthatók (IASB, 2008).

FELHASZNÁLT IRODALOM

- Alexander, D. – Nobes, C. (2010): Financial Accounting: An International Introduction. Financial Times/Prentice Hall, Pearson Education Limited, Harlow, 477 p. (ISBN: 978-0-273-72164-2)

- Collins, J. M. (1997): Cashflow and liquidity management. CO-NEX Könyvkiadó Kft. és Ernst and Young, Budapest, 132 p. (ISBN: 963-8401-17-6)

- Droppa D. (2015): Cash flow-kimutatások a hazai és nemzetközi előírások tükrében. In: Dajnoki K. – Szőllősi L. (szerk.): Interdiszciplináris Tudományos Konferencia Tanulmánykötet. Debreceni Egyetem GTK és MÉK, Debrecen, pp. 13–18. (ISBN: 978-963-473-769-8)

- Droppa D. – Becsky-Nagy P. (2015): A cash flow-kimutatások hazai és nemzetközi szabályozása. Számvitel, adó, könyvvizsgálat, 57. évf. 3.sz.

- Füredi-Fülöp J. – Kántor B. – Musinszki Z. – Paróczai P. – Pál T. – Sisa K. – Tóth Zs. – Várkonyiné Juhász M. – Veress A. (2012): A számvitel és az adózás aktuális kérdései 2012. NovoSchool Kft., Budapest, 256 p. (ISBN: 978-963-87656-9-7)

- International Accounting StandardsBoard (2008): International Financial ReportingStandards (IFRSs): Including International Accounting Standards (IASs) and InterpretationsasApprovedat 1 January 2008. International Accounting StandardsBoard, London, 2.700 p. (ISBN: 978-1-905590-54-4)

- Kapásiné Buza M. (2007): Az IFRS-ek szerint készített beszámoló tartalmáról VIII.Számvitel, adó, könyvvizsgálat, 49. évf. 3. sz., pp. 127–132.

- Kondorosi F. (2002): A vezetői számvitel és elemzés alapjai: Vázlatok a vezetői számvitel és elemzés tanulásához. Régió Oktatási Központ Kft., Debrecen, 140 p. (ISBN: 963-00-9971-3)

- Kozma A. (2001): Vázlatok a számvitel tanulásához 2. kötet: A vállalkozások számvitele. Keletlombard Kft., Debrecen, 248 p. (ISBN: 963-00-7440-0)

- Lakatos L. P. – Kovács D. M. – Madarasiné Szirmai A. – Mohl G. – Rózsa I. (2013): A Nemzetközi Pénzügyi Beszámolási Standardok elmélete és gyakorlata 2013: Magyarázatok és példák. Magyar Könyvvizsgálói Kamara Oktatási Központ Kft., Budapest, 1.036 p. (ISBN: 978-963-89934-0-3)

- László N. (2005): Kérdések a cash-flow körül – Avagy hol a pénz? SzámAdó, 14. évf. 3. sz., pp. 8–12.

- László N. (2013): Cash flow-kimutatások a számviteli beszámolókban. Számvitel, adó, könyvvizsgálat, 55. évf. 6. sz., pp. 288–289.

- Nagy I. (1998): Cash flow-kimutatás. Auditinfó Kiadó Kft., Budapest, 195 p. (ISBN: 963-85835-0-9)

- Pucsek J. (1999): Cash flow tervezés: A cash flow tervezése és a cash flow-kimutatás összeállítása, értékelése. SALDO Pénzügyi Tanácsadó és Informatikai Zrt., Budapest, 57 p. (ISBN: 963-621-904-4)

- Pucsek J. (2001): A cash flow-kimutatás tartalma az új számviteli törvény szerint. SzámAdó, 10. évf. 11. sz., pp. 3–5.

- Takács A. (2009): Vállalatértékelés magyar számviteli környezetben. Perfekt Gazdasági Tanácsadó, Oktató és Kiadó Zrt., Budapest, 200 p. (ISBN: 978-963-394-767-8)