A Cash flow azon gazdasági kategóriák közé tartozik, amelyekről mind a szakemberek, mind a laikusok körében él egy feltételezett fogalomalkotás, valamint távolságtartás a részleteket illetően. A cash flow kezelésének kultúrája és fontossága nem egyformán fejlett, különösen nem Magyarországon. A pénz fontosságának, illetve a szabad pénzeszköznek naprakész kimutatása azonban ma már elengedhetetlen gazdálkodási feltétel. A szerzők cikkükben az elképzelések helyett a tárgyszerűségből kiindulva az üzleti döntéshozás valamennyi területén felhívják a figyelmet a Cash flow hasznosítási lehetőségeire, kiemelten fontos ez a pénzügyi controlling területén.

Controller Info 2016. IV. évf. (1) szám 33-37.

BEVEZETÉS

Első megközelítésben a cash flow-val általánosságban foglalkozunk, melynek keretében meghatározzuk magát a fogalmat, módszertani megközelítését, megkülönböztetjük a likviditás és a fizetőképesség fogalmaktól, összegyűjtjük a cash flow hasznosítási lehetőségeit, megvizsgáljuk jogszabályi hátterét, valamint a vállalkozások anyagi, pénzügyi és információs folyamatai közötti összefüggéseket.

Ezt követően pedig a pénzügyi intézmények anyagi-pénzügyi folyamataira, pénzáramlásának kimutatási lehetőségeire térünk ki bizonyos szinten összehasonlítva a biztosító társaságok cash flow-jával.

Az egyes pénzügyi kimutatások a vállalkozások adott időszaki gazdasági tevékenységének különböző szempontú – vagyoni, pénzügyi, jövedelmezőségi – elemzéséhez, értékeléséhez szolgáltatnak adatot, információt. Az átfogó elemző-értékelő munka kiindulási alapját leggyakrabban a számviteli beszámolók fő részei – a mérleg, az eredménykimutatás, a kiegészítő melléklet – képezik.

A vállalkozás minden gazdasági eseménye közvetlenül vagy közvetve a pénzeszközök változását eredményezi. A pénzügyi vetület mérhetőségét a Cash flow teszi lehetővé.

A Cash flow, mint pénzügyi kategória nem meríti ki azon feladatköröket, amelyeket a jelenlegi jogszabályi előírások a cash flow elkészítésének céljául megjelölnek. “A pénzmozgásokat (a pénzforrásokat és azok felhasználását) bemutató Cash flow kimutatás. “

A jogszabályok alapján készítendő kimutatások gyakorlatilag utólagos elemzési eszközként definiálják a kategóriát, véleményünk szerint viszont a cash flow-t több oldalról értékelhetjük (pl.: a szabadon felhasználható pénzeszközt mutatja, a vállalkozás operatív, taktikai és stratégiai célkitűzései megvalósításának szolgálatában áll, koncentrált és elemezhető információ tömeg a tervek készítéséhez, és az utókalkulációhoz, stb.)

Nem szabad azonban összekevernünk a likviditás, a fizetőképesség és a cash flow fogalmak jelentését, értelmezését.

LIKVIDITÁS

Likviditás: A vállalkozás likvid, ha elegendő pénzeszközzel rendelkezik ahhoz, hogy a vele szemben aktuálisan felmerülő jogos követeléseknek eleget tudjon tenni, illetve vannak olyan eszközei, amelyeket a fizetési kötelezettség esedékességének napjára fizető eszközzé tud átalakítani. A szükséges pénzeszközök rendelkezésre állását jelenti.

A likviditás feltétele a társaság eszköz és forrás lejárati struktúrájának megfelelő összehangolása. A likviditás biztosításához követendő finanszírozási szabály, hogy a tartósan lekötött vagyonrészeket lejárat nélküli saját tőkével és hosszú lejáratú idegen tőkével, míg a forgóeszközöket rövid lejáratú idegen tőkével kell finanszírozni.

Statikus fogalom, a likviditási mérleg állapotára utal.

FIZETŐKÉPESSÉG

Fizetőképesség: Hosszú távú kategória, a vállalat fizetőképes, ha aktíváinak piaci értéke nagyobb, mint kötelezettségeinek értéke.

A likviditás és a cash flow közötti összefüggést a vállalkozások optimális pénzgazdálkodásra való törekvése jelenti. A likviditást a szabad pénzeszközök (cash flow), illetve a könnyen, rövid időn belül pénzzé tehető eszközök biztosítják.

A CASH FLOW ÉRTELMEZÉSE ÉS SZEREPE A GAZDÁLKODÁSBAN

A cash flow készülhet rövid távra vagy hosszú távra attól függően, hogy melyik vezetői szintnek milyen információra van szüksége, illetve milyen távú döntések meghozatalához jelent fontos eszközt.

A cash flow kimutatás előnyeit az abból nyerhető széleskörű információk felhasználhatósága, az egyes szakterületek részére tevékenységüknek megfelelő információk szolgáltatása, illetve a társaság pénzügyi folyamatainak optimalizálhatósága adja.

A cash flow hasznosságát az alkalmazásával hatékonyan ellátható feladatok jelentik. Itt elsősorban a következőkre gondolunk: előzetes információkat és elemzéseket biztosít a vezetés számára a pénzügyi tranzakciókhoz, megteremti az összhangot az üzleti információk, a napi likviditás biztosítása és a befektetési tevékenység között, segíti a termék és szolgáltatás fejlesztését az elmúlt évi adatok elemzésén keresztül, cash flow tervek állíthatók elő, stb.

A cash flow-val kapcsolatos célokat tömören összefoglalva megállapíthatjuk, hogy a fókuszban a pénz gazdasági szerepének mikroökonómiai szintű átvilágítása, a pénzzel való gazdálkodás elméleti megfontolásokkal való megalapozása áll.

A CASH FLOW SZÁMÍTÁSÁNÁL KIEMELT KATEGÓRIÁK ÉRTELMEZÉSE

A következőkben a Cash flow számításnál kiemelt szerepet játszó kategóriák értelmezésével keressük a megoldást a szabályozásból eredő problémákra.

Elszámolt amortizáció:

A tárgyévben költségként elszámolt terv szerinti és terven felüli értékcsökkenés, ami tényleges kiadást nem jelent, ezért pozitív előjellel kell a cash flow-ban szerepeltetni.

Elszámolt értékvesztés:

Vásárolt készletek esetében

- a vásárolt készlet beszerzési ára és a mérlegkészítéskor ismert piaci értéke közötti pozitív különbözet.

Saját termelésű készlet esetében

- a saját termelésű készlet előállítási költsége és a mérlegkészítéskor ismert – a még várhatóan felmerülő költségekkel csökkentett – eladási ár közötti pozitív különbözet az 1 évnél hosszabb lejáratú értékpapírok esetében,

- a nyilvántartás szerinti érték és a mérleg készítésekor ismert piaci megítélés szerinti érték közötti pozitív különbözet, ha ez a mérlegkészítés napját megelőzően legalább egy éven keresztül fennáll.

Az amortizációhoz hasonlóan az elszámolt értékvesztés nem jár pénzmozgással, ezért annak semmilyen hatása nem mutatható ki a cash flow-ban.

Az értékvesztés külön soron szerepeltetésével kapcsolatban a vélemények megoszlanak, ugyanis ilyen módon való kimutatása a halmozódás lehetőségét rejti magában.

Az értékvesztés kimutatásakor két lehetőség közül választhatunk, ami hozzájárul a halmozódás elkerüléséhez.

1. Az “Elszámolt értékvesztés” soron szerepeltetjük a befektetett pénzügyi eszközök és a készletek tárgyidőszakban elszámolt értékvesztéseit, és a 10. sorban a Készletek állományváltozását az értékvesztésükkel nem csökkentett értékben, valamint a 16. sorban a Befektetett pénzügyi eszközök értékvesztését nem szabad szerepeltetni.

vagy

2. Az “Elszámolt értékvesztés” sort egyáltalán nem használjuk és a készletek, valamint a befektetett pénzügyi eszközök értékvesztését értelemszerűen a már említett 10., illetve 16. sorban figyelembe vesszük.

Céltartalék képzés és felhasználás:

Olyan ráfordításként, illetve bevételként elszámolt összegek, amelyek tényleges pénzkiáramlással, illetve pénzbeáramlással nem járnak, ezért ezek hatása nem mutatható ki a cash flow-ban.

Az eszközök állományában bekövetkezett változás:

A készletek, követelések, értékpapírok, valamint az aktív időbeli elhatárolások, valamint a befektetett eszközök állományában a bázis időszaki állapothoz képest a tárgyidőszakban bekövetkezett változás iránya és mértéke ezzel azonos mértékű, de ellentétes irányú pénzmozgást eredményez.

Befektetett eszközök értékesítésének eredménye (nyeresége, vesztesége):

A kategória szó szerinti értelmezésével: a befektetett eszközök értékesítésének eredménye már szerepel az 1. Adózás előtti eredmény sorban, ezért ha az 5. sorban is feltüntetnénk, akkor az halmozódáshoz vezetne. Véleményünk szerint azonban e megállapításnak csak az első fele igaz, miszerint “már az Adózás előtti eredményben elszámolásra került”, viszont nem értünk egyet azzal, hogy ebből kifolyólag nem kell külön feltüntetni. Ugyanis a befektetett eszközökkel kapcsolatban az értékesítésen kívül számos olyan gazdasági esemény van, amelynek eredményre gyakorolt hatása lehet pozitív, vagy negatív, vagy mindkettő, de tényleges pénzmozgással nem járnak.

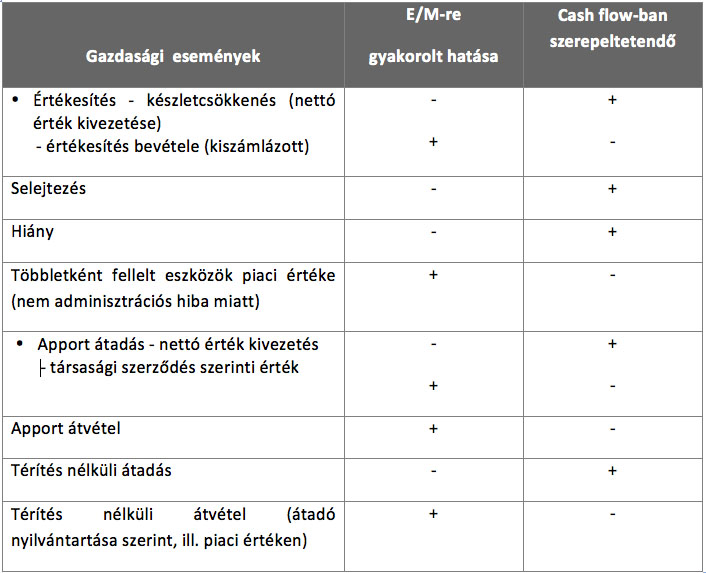

Befektetett eszközök állományának változása:

A 15. és a 16. sorban a Törvény szerint szereplő Befektetett eszközök beszerzése, Befektetett eszközök eladása sorok helyett ajánlott a Befektetett eszközök állományának növekedése, illetve csökkenése sorok használata, mert ahhoz, hogy a megfelelő eredményre jussunk, nem csak a befektetett eszköz beszerzés és értékesítés összegét kell tudnunk, hanem a teljes állományváltozás összegét, ami ezeken kívül még magában foglalja a selejtezés, értékvesztés, térítés nélküli átadás, átvétel, apport átadás, átvétel, beruházás állományváltozás, stb. hatását.

Ezeket az eseményeket, eredményhatásukat és cash flow-ra gyakorolt hatásukat az 1. számú táblázat mutatja be.

1. számú táblázat: A befektetett eszközök állományváltozásának hatása az eredményre illetve a cash-flowra

Forrás: saját szerkesztésű táblázat

Az értékesítés Cash flow szempontú kiemelése a befektetett eszközökkel való gazdálkodási fontosságot jelzi.

A források állományában bekövetkezett változás:

Az áruszállításból és szolgáltatásból származó kötelezettségben, az egyéb rövid lejáratú kötelezettségben és a passzív időbeli elhatárolások, hitel, kölcsön, kötvénykibocsátás és egyéb hosszú lejáratú kötelezettségek, valamint a saját tőke bizonyos elemeinek állományában a bázis időszaki állapothoz képest a tárgyidőszakban bekövetkezett változás iránya és mértéke ezzel azonos irányú és mértékű pénzmozgást eredményez.

Az Egyéb rövid lejáratú kötelezettség kategóriájának értelmezése problémát okoz, illetve magyarázatra szorul. Ugyanis a megnevezésből joggal arra lehet következtetni, hogy ez a mérleg F/II. 6. sorának változását jelenti. A vállalkozás pénzeszközeinek változásában valamennyi vagyonelem tükröződik, az idegen források Cash flow-ra gyakorolt hatását nem lehet leszűkíteni a Számviteli törvény szerinti F/II.6. mérlegkategóriára. Emiatt javasoljuk a pontosítást, és az Összes rövid lejáratú kötelezettség változása szállító és hiteltartozás nélkül megnevezés használatát, ami magában foglalja a Vevőktől kapott előlegeket, Váltótartozásokat és az Egyéb rövid lejáratú kötelezettségeket.

Hitel, kölcsön és egyéb hosszú lejáratú tartozás állomány változása:

Ide tartozik a rövid és hosszú lejáratú hitel-, kölcsönnyújtásból származó kötelezettségek állományának növekedése, csökkenése, az alapítókkal szembeni kötelezettségek, egyéb hosszú lejáratú kötelezettségek változása.

Kötvénykibocsátás bevétele, kötvény-visszafizetés:

Általában a Tartozások kötvénykibocsátásból mérlegsor bázisidőszakhoz képest a tárgyidőszakban bekövetkezett növekedését, illetve csökkenését kell érteni e megfogalmazások alatt.

Véglegesen kapott, átadott pénzeszközök:

A véglegesen átadott/átvett pénzeszközökkel kapcsolatban fennáll a halmozódás lehetősége, ugyanis ezeket a gazdasági eseményeket 1997. január 1-től rendkívüli bevételként, illetve ráfordításként kell elszámolni a könyvekben. Az Adózás előtti eredményben ezek tehát már szerepelnek. A kategória kiemelése mellett javasoljuk az elnevezés helyett a Saját tőke bizonyos elemeinek változása megnevezést használni.

Saját tőke bizonyos elemeinek változása:

A saját tőke bizonyos elemeinek változása kategória alkalmazásának javaslata mellett a kategória tartalmi meghatározása is szükséges. A végleges pénzeszköz átadás/átvétel mellett ide sorolandó a korábban még be nem fizetett jegyzett tőke befizetése, vagy a névértéken felül történt részvényjegyzés miatti tőketartalék növekedése.

Nem jelent pénzeszközáramlást a mérleg szerinti eredmény változása, illetve az eredménytartalék változása, ha az csak az előző évi mérleg szerinti eredmény átvezetésével kapcsolatos.

Kapott osztalék:

A kapott osztalék külön soron szerepeltetése halmozódást okozhat, eredményhatása az Adózott eredmény kategóriában megjelenik. A halmozódás kiszűrése érdekében az Adózás előtti eredmény értékéből ki kell emelni.

Fizetett adó:

A tárgyévi adózás előtti eredményt a mindenkori hatályos társasági adótörvényben meghatározott adóalap növelő és csökkentő tételekkel módosítva az így kapott adóalapra az adókulccsal számított, igénybe vehető adókedvezménnyel csökkentett, pénzügyileg teljesített adóösszeg.

Fizetett osztalék, részesedés:

Az adózott eredményből (és a szabad eredménytartalékból) a Közgyűlés döntése alapján, a tulajdonosok részére meghatározott mértékű pénzügyileg teljesített osztalék.

A Számviteli törvény szerint előírt cash flow az éves beszámolót készítő gazdálkodó szervezetekre általában vonatkozik. Jellemzően a termelő, a kereskedelmi, és – a pénzügyi szolgáltatókat kivéve – az egyéb szolgáltatási szférában alkalmazható eredményesen.

A pénzügyi szektorban ennél részletesebb, több és más jellegű információkat szolgáltató cash flow kimutatások elkészítésére van lehetőség.

A CASH FLOW MÓDSZERTANI MEGKÖZELÍTÉSE

A Cash flow kimutatás összeállításakor alapvetően két módszer szerint járhatunk el.

A két módszer a kettős könyvvitelen (“B” módszer), illetve a pénzforgalmi szemléletű egyszeres könyvvezetésen (“A” módszer) alapul.

“B” módszer (SZTv. 6. számú melléklet szerint):

A kettős könyvvitelben a gazdasági események elszámolásakor érvényesül az összemérés elve, amely alapján egy adott időszakban elismert bevételt, költséget és ráfordítást abban a gazdasági évben kell elszámolni, amikor az felmerült, függetlenül a pénzügyi teljesítéstől.

A módszer emiatt az adózott eredményből indul ki és ezt korrigálja olyan kiadásokkal, amelyek tényleges pénzkiáramlással nem járnak (Pl. értékvesztés), valamint az eszközök és források állományában – tárgyidőszakban – bekövetkezett változásokkal.

“A” módszer:

A módszer pénzforgalmi szemlélete abból adódik, hogy számba veszi a működés során a bevételeket, kiadásokat és csak a pénzügyileg már teljesített, befolyt összegeket, illetve tényleges kifizetéseket tünteti fel.

A módszer előnye, hogy tisztán megkülönbözteti egymástól a pénzforrásnak számító eseményeket, azoktól amelyek pénzt használnak fel, s ezáltal rámutat konkrét beavatkozási lehetőségekre.

A két módszer szerinti összeállításkor ugyanazt az eredményt kapjuk és mindkét módszer 3 fő kategóriába – a gazdálkodó egység fő tevékenységeinek általános felosztása szerint – sorolja a gazdasági eseményeket és azok pénzeszközváltozást eredményező hatását.

A 3 kategória:

- üzleti tevékenységből származó pénzáramlás

- befektetési tevékenység pénzáramlása

- pénzügyi tevékenység pénzáramlása

A két módszerbeni különbség áthidalására a Bruttó szemléletű (“B”) kimutatás során alkalmazandó egy 4. ún. Korrekciós tételek kategória, amelyek úgy módosítják a gazdasági események összemérés elve alapján elszámolt bevételeit, költségeit és ráfordításait, hogy azok a tényleges pénzforgalmat eredményezzék.

A gyakorlatban a bruttó szemléletű (“B” módszer) cash flow összeállítása az elterjedtebb szemben a pénzforgalmi szemléletű (“A” módszer) szerintivel, ami nem biztos, hogy egyben a legjobb gyakorlati alkalmazást is jelenti.

Üzleti tevékenység:

Az üzleti tevékenység általában olyan gazdasági eseményeket foglal magában, amelyek szoros kapcsolatban állnak a rendszeres, szokásos vállalkozási tevékenységgel, a termelésből, illetve értékesítésből, szolgáltatás-nyújtásból származnak. Itt jelennek meg pl. a szállítóknak, munkavállalóknak kifizetett pénzösszegek, a fizetett adók, illetékek.

Befektetési tevékenység:

A befektetési tevékenység alatt általában az olyan gazdasági eseményeket értjük, amelyek hatására a tárgyi eszközök, immateriális javak és a befektetett pénzügyi eszközök állományában változás következik be, illetve amelyekkel a befektetett eszközök mozgásának eredményeként bevételeket vagy ráfordításokat realizálunk. Olyan befektetéseket jelent, amelyekkel a vállalkozás célja megfelelő hozam (kamat, árfolyamnyereség, osztalék) realizálása, vagy befolyásolási, irányítási, ellenőrzési lehetőség biztosítása, valamint a befektetett eszközök használatából származó rendszeres jövedelem elérése (pl. lízing díj, bérleti díj, stb.)

Pénzügyi tevékenység:

A rövid és hosszú lejáratú kölcsönnyújtási, és rövid lejáratú betételhelyezési ügyletből adódó követelések, a rövid és hosszú lejáratú hitelügyletekből eredő kötelezettségek változását, értékpapírok kibocsátásával kapcsolatos állományváltozást, elszámolt bevételeket és ráfordításokat, valamint a véglegesen kapott és átadott pénzeszközöket foglalja magában.

Felhívjuk a figyelmet arra, hogy a fent említett 3 általános tagolásba bármely gazdasági társaságnál előforduló minden gazdasági esemény besorolható, amely besorolás az ágazati sajátosságokat figyelembe véve bizonyos mértékben változhat, azonban alapjaiban a 3 kategória változatlan.

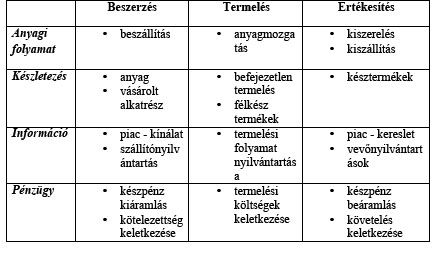

ANYAGI, PÉNZÜGYI ÉS INFORMÁCIÓS FOLYAMATOK

Általában elfogadott, hogy bármilyen vállalatról legyen szó, a benne zajló folyamatok között anyagi természetűek is szerepelnek. A különböző profilú vállalkozások gazdálkodási tevékenységében azonban eltérő súllyal vannak jelen az anyagi folyamatok. Anyagi folyamatok alatt klasszikus értelemben a különböző készültségi fokú termékeknek a vállalaton belüli és a vállalatok közötti áramlását értjük. Vannak olyan gazdálkodó szervezetek, amelyeknek a létét jelentik e folyamatok, elsősorban kereskedelmi vagy szállítási vállalatok. Az olyan vállalatok esetében azonban – mint pl. egy tanácsadó cég -, ahol ez igazán nem tartozik a tevékenységük lényegéhez, csak kiegészítő funkciója van.

Az intézmények egymás közötti kapcsolatainak egy része is anyagi természetű, s egy adott vállalat működését, hatékonyságát ezek a vállalatközi áramlások sokszor jelentősen befolyásolják. A vállalat ezeken a folyamatokon keresztül kapcsolódik be a gazdaság “vérkeringésébe”. A pénzügyi és információs folyamatok rendszerint az anyagi folyamatokra épülnek, vagy ahhoz kapcsolódnak, az anyagi folyamatok egyfajta értékelésében, irányításában jelentős szerepet játszanak.

Az anyagi folyamatok térben és időben megszakadhatnak, és a folytonosság hiánya zavart okozhat mind az anyagi, mind a pénzügyi működésben. Ennek megelőzése és elkerülése érdekében fel kell halmozni a termékek, készletek bizonyos állományát. Ez a vállalkozás működésének fizikai szükséglete. A készlettartás gazdasági kényszerűség és szükségszerűség is.

Az anyagi folyamatok és a készletezés fázisait a hozzájuk tartozó információáramlásokkal és pénzügyi folyamatokkal a 2. számú táblázat és 1. számú ábra mutatja be.

2. számú táblázat: Az anyagi folyamatokhoz kapcsolódó információáramlás és pénzügyi folyamatok

Forrás: saját szerkesztésű táblázat

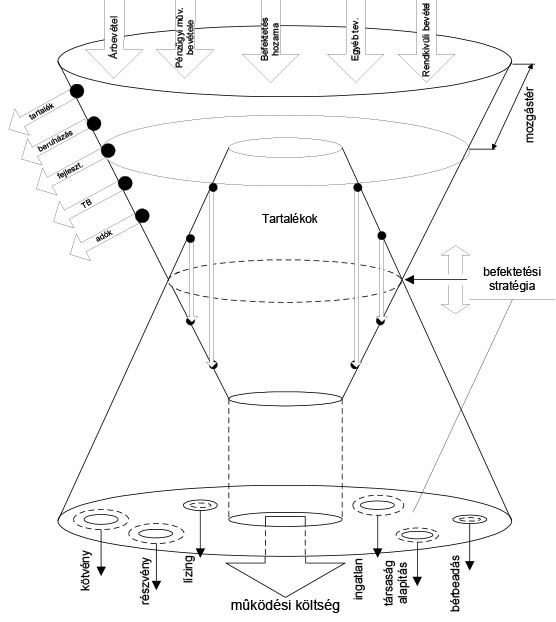

Az anyagi folyamatokra épülő pénzügyi folyamatok tervezéséhez, illetve nyomon követéséhez szükséges a statikus információk dinamikussá tétele, melynek feltétele az alábbi információs folyamatok ismerete.

1. számú ábra: CASH FLOW – Információs folyamatok

Forrás: saját szerkesztésű ábra

FELHASZNÁLT IRODALOM

2000. évi C törvény a számvitelről

NAGY IMRE ZOLTÁN (1986): Pénzügyi tervezés és hitelképességi számítások a tőkésvállalatok gyakorlatában. Pénzügyi Szemle 30. évf. 3. sz.

RAPPAPORT A. (1986): Creating Shareholder Value. The New Standard for Business Performance. The Free Press.

BLOCK-HIRT (1987): Foundations of Financial Management 4th Ed. Richard D, Irwin, Inc.

LUKÁCS LÁSZLÓ-BÍRÓ TIBOR (1987): A vállalati gazdálkodás komplex elemzése. Pénzügyi és Számviteli Főiskola, Budapest.

BREALEY-MYERS (1992): Modern vállalati pénzügyek. Nemzetközi Bankárképző Központ, Budapest.

KLEINEBECKEL H. (1993): Pénzügyi és likviditási irányítás az „F- modell” segítségével. Saldo, Budapest

LOSONCZI CSABA-MAGYAR GÁBOR (1993): Pénzügyek a gazdaságban, Juvent, Budapest

ZÉMAN Z. – FÓNAGY ÁRVA P. – TÓTH M. (2006): A hozzáadott cash érték (CVA) mutató alkalmazása az értékelésben. A CONTROLLER: A gyakorló controllerek szakmai tájékoztatója. II. évf. 1.sz.

ZÉMAN Z. – FÓNAGY ÁRVA P. – TÓTH M. (2006): A befektetés-arányos cash-flow megtérülés (CFROI) mutató alkalmazása az értékmérésben. A CONTROLLER: A gyakorló controllerek szakmai tájékoztatója. II. évf. 2.sz.