A szerző cikkében a társadalmi felelősségvállalás kérdését egy sajátos megközelítésből, a vállalkozások gazdálkodásának iránytűjéül szolgáló számviteli szabályzatok felelősségteljes megalkotásának, majd az abban foglaltak betartásának szemszögéből érinti. A cikkben egy-egy példán keresztül ismertetésre kerülnek azok a lehetőségek, amelyek esetében a törvényalkotó a gazdálkodóra bízza a választás lehetőségét, mozgásteret adva annak, hogy a vállalkozások adottságainak, működési sajátosságainak leginkább megfelelő eljárás közül választhassanak. Egyúttal a szerző kitér a piaci értéken történő értékelés lehetőségeire is, felvázolva annak szabályozásának esetleges újragondolását.

Controller Info 2016. IV. évf. (2) szám 17-22.

BEVEZETÉS

Az elmúlt években egyre több cég honlapján olvashatjuk, hogy küldetésüknek tekintik a társadalmilag felelős magatartást, és ezzel együtt tevékenységüknek publicitást is adnak. Valójában, hol kezdődik, hol kell, hogy kezdődjön a társadalmilag felelős magatartás? Ezen kérdéskört a vállalkozások gazdálkodása szempontjából kívánjuk megközelíteni. A vállalkozás alapításakor cégformától függően törvényi előírás szabályozza a jegyzett tőke minimális összegét1. Ez a szabályozás lehetőséget teremt arra, hogy a vállalkozások éljenek azzal a szabadsággal, hogy pénzbeli és/vagy nem pénzbeli (apportként) hozzájárulásként biztosítsák a jegyzett tőke előírt összegét, így a vállalkozás indulásakor egy meghatározott minimális vagyonnal már rendelkeznek. Ezt követően azonban a cég működésére vonatkozó szabályokat – a törvény adta lehetőségeken belül – maguk a vállalkozások alakítják ki. A cég alapítását követően, nem biztos, hogy kellő figyelem hárul a cég működését alapjaiban meghatározó szabályzatok súlyára, annak jelentőségére. A számviteli szabályzatok nem csak a könyvelők, a pénzügyesek, a controllerek munkájához nélkülözhetetlen, hanem a cég valamennyi szervezeti egységet érintik. Így azok megalkotása, továbbá meghatározott időszakonként történő felülvizsgálata a szervezet felelősségteljes, átgondolt működésének egyik alapköveként kell(ene), hogy megjelenjen. A cikkben nem elsősorban a szabályzatok ismertetésére térnénk ki, hanem felvázolnánk azokat a lehetőségeket, amelyek átgondolása megerősítené a vállalkozásokba vetett bizalmat, hozzájárulhatna a vállalkozásról alkotott valós, hű kép még teljesebb bemutatásához.

A SZÁMVITELI POLITIKA SÚLYA, SZEREPE – A VÁLLALKOZÁSRÓL ALKOTOTT MEGBÍZHATÓ ÉS VALÓS HŰ KÉP KIALAKÍTÁSA

A számviteli politika és az évente kötelezően elkészítendő beszámoló közötti kapcsolatot jelzi, hogy a számviteli politika célja, hogy biztosítsa a vállalkozásról alkotott megbízható és valós hű képet. Alapvetően ezen törvényi előírás az, amely a számviteli politika megalkotását, súlyát és szerepét a gazdálkodás középpontjába helyezi. A számviteli törvény a számviteli alapelvek betartását kötelezően előírja, attól eltérni, csak a törvényben szabályozott módon lehet, így az alapelvek a gazdálkodás működésének „törvényes őrei”. Ezen alapelvek alapján kell a gazdálkodóknak kialakítaniuk számviteli politikájukat, figyelembe véve a gazdálkodó adottságait. A számviteli politika keretében kötelezően el kell készíteni a gazdálkodásra jellemző szabályzatokat: az eszközök és a források leltárkészítési és leltározási szabályzatát; az önköltségszámítás rendjére vonatkozó belső szabályzatot2; a pénzkezelési szabályzatot; az eszközök és a források értékelési szabályzatát. Újonnan alakuló társaságok esetében a szabályzatok elkészítésére 90 nap áll rendelkezésre. Törvénymódosítás esetén a szabályzatok aktualizálását 90 napon belül el kell végezni. A törvény csak keretet ad a gazdálkodásra vonatkozóan, a sajátosságok érvényesítése a belső szabályzatokban öltenek testet. A számviteli politika kialakításakor figyelembe kell venni, hogy a számviteli törvényben meghatározott számviteli elveket és értékelési előírásokat betartva, a vállalkozás vagyoni, pénzügyi, jövedelmi helyzetéről, az azokban bekövetkezett változásokról megbízható és valós hű kép álljon rendelkezésre.

A mérlegtételekre vonatkozóan a számviteli politikában tételesen rögzítésre kerülnek az eszközök besorolásának illetve átsorolásának szempontjai, a bekerülési érték meghatározása, a vagyonelemek tételeinek számviteli elszámolása. A mérleg vagyonelemei közül elsőként az immateriális javak esetében érdemes végiggondolni, hogy mit jelent az aktiválás, vagy a költségként való elszámolás választásának lehetősége, továbbá a különböző elszámolási módok, hogyan hatnak a vállalkozás vagyonára, továbbá eredményére?

Az immateriális javakon belül az alapítás átszervezés esetében a törvény választási lehetőséget ad arra vonatkozóan, hogy a gazdálkodó maga dönthesse el, hogy mely értékelési eljárást alkalmazza. A vállalkozási tevékenység megkezdésével, átalakításával, átszervezésével, kapcsolatos költségeket alapítás-átszervezés aktivált értékeként mutatja ki, vagy a felmerülés időszakában azonnal költségként számolja el. A minőségbiztosítási rendszer bevezetésével kapcsolatos tevékenység költségei is az adott mérlegtétel értékét növelheti. Speciális esetként említhető, hogy az ásványkincs-kutatási tevékenység során felmerült költségek esetében – amelyek a kapcsolódó beruházás, felújítás bekerülési értékében nem vehetők figyelembe, azonban a kitermelt ásványkincs hasznosításából származó bevételekben várhatóan megtérülnek – szintén az alapítás-átszervezés aktivált értékeként számolhatóak el. Az aktiválás, vagy a költségként történő elszámolás lehetőségét a törvényalkotó a gazdálkodóra bízza, a gazdálkodónak kell eldöntenie, hogy mely értékelési eljárást alkalmazza, adottságainak, körülményeinek ismeretében. Aktiválás esetében az aktivált értékből még le nem írt összeg osztalékfizetési korlátot jelent, arra lekötött tartalékot kell képezni. Ezzel az osztalékfizetési korláttal biztosított, hogy az állományba vett érték miatti eredménynövekedést a tulajdonosok ne tudják osztalékként kivonni a vállalkozásból.

Kísérleti fejlesztés aktivált értéke esetében is lehetőséget ad a törvény az aktiválás és a költségként történő elszámolásra vonatkozóan. Kísérleti fejlesztés aktivált értékeként lehet kimutatni a megkezdett, de az üzleti év mérleg fordulónapjáig be nem fejezett kísérleti fejlesztés – a jövőben várhatóan megtérülő – közvetlen költségeit is3. Abban az esetben, ha a kísérleti fejlesztést aktiválják – az alapítás-átszervezés aktivált értékéhez hasonlóan –, a mérlegértékére lekötött tartalékot kell képezni az eredménytartalék terhére, amely osztalékfizetési korlátot jelent.

Az alapítás átszervezés és kísérleti fejlesztés esetében biztosított értékelési lehetőségek közötti választás egyfajta mozgásteret ad arra vonatkozóan, hogy a gazdálkodó éljen az azonnali költségelszámolás lehetőségével, vagy a költségek aktiválásának választása esetében, a jövőbeni megtérülés függvényében értékcsökkenés formájában kerüljön leírásra. Ezekben az esetekben előbb vagy utóbb, de költségként megjelennek a felmerült tételek, azok időbeni eltolódásának lehetőségét mérlegeli a gazdálkodó, amikor meghozza döntését az adott értékelési eljárás vonatkozásában4.

A költségeknél maradva az értékcsökkenésre vonatkozó törvényi szabályozás lehetőséget ad arra, hogy a rendeltetésszerűen használatba vett, üzembe helyezett, immateriális javak, tárgyi eszközök a fizikai elhasználódásuk és erkölcsi avulásuk arányában leírásra kerüljenek. A törvény előírja, hogy az eszközöknek a hasznos élettartam végén várható maradványértékkel csökkentett bekerülési (beszerzési, illetve előállítási) értékét azokra az évekre kell felosztani, amelyekben ezeket az eszközöket előreláthatóan használni fogják5.

Ugyanakkor a törvény rendelkezik azokról az esetekről is, amelyek esetében nem lehet értékcsökkenést elszámolni, mert értékükből a használat során nem veszítenek, vagy amelynek értéke – különleges helyzetéből, egyedi mivoltából adódóan – évről évre nő. Így nem számolható el terv szerinti értékcsökkenés a földterület, a telek, az erdő, a képzőművészeti alkotás, a régészeti lelet bekerülési (beszerzési) értéke után, és az üzembe nem helyezett beruházásnál6.

A törvényalkotó maga is nevesíti, hogy földterület, telek, erdő, képzőművészeti alkotás, régészeti leletek nem veszítenek értékükből vagy értékük évről évre növekszik. Az említett vagyonelemek esetében a törvény „csak” lehetőségként kínálja fel a piaci értékre történő értékelés lehetőségét. Azt, hogy a vállalkozó él-e az értékhelyesbítés lehetőségével, ennek szabályozását teljes egészében a gazdálkodóra bízza.

Az értékhelyesbítés témaköre egy olyan terület, amelynek szabályozása – egy-egy vagyonelem esetlegesen magas értékére való tekintettel – több kérdést is felvethet, mert annak alkalmazása vagy éppen fordítva, annak nem alkalmazása, a vállalkozás vagyonára lehet jelentős hatással. Korábbi publikációinkban már érintettük a témakör jelentőségét a kulturális javak számviteli elszámolása7 esetében (Böcskei – Bachusz). Álláspontunk változatlan, elsősorban a gazdálkodókat kell érdekeltté tenni – azon vagyonelemek esetében, ahol az értékhelyesbítés lehetőségként jelenik meg –, hogy a vagyonelemeket az aktuális piaci értéken tartsák nyílván. Lehetséges alternatívaként az adólapot módosító tételekben látjuk a lehetséges megoldást.

A vagyonelemek aktuális piaci értéken történő nyilvántartása, előnyök és lehetőségek (Böcskei- Bachusz):

- abban az esetben, ha a vállalkozás él az értékhelyesbítés elszámolásával, az adóalapot csökkentő tételként kerülhetne elszámolásra;

- abban az esetben, ha az értékhelyesbítés körülményei már nem állnak fenn, a visszaírás adóalapot növelő tételként jelenne meg;

-

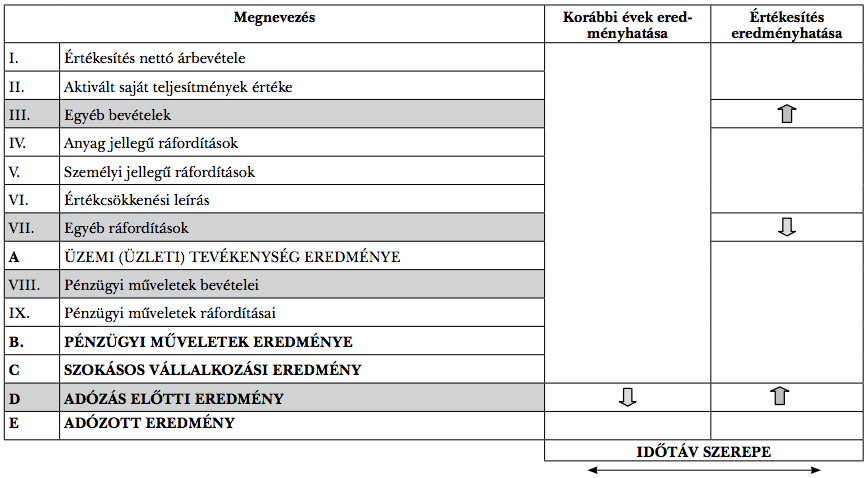

az értékesítés évében a gazdasági esemény az egyéb bevétel és egyéb ráfordítás számlákat érinti, továbbá attól függően, hogy az évek során éltek-e az értékhelyesbítés lehetőségével, a pénzügyi műveletek eredményét módosítaná, az alábbiak szerint:

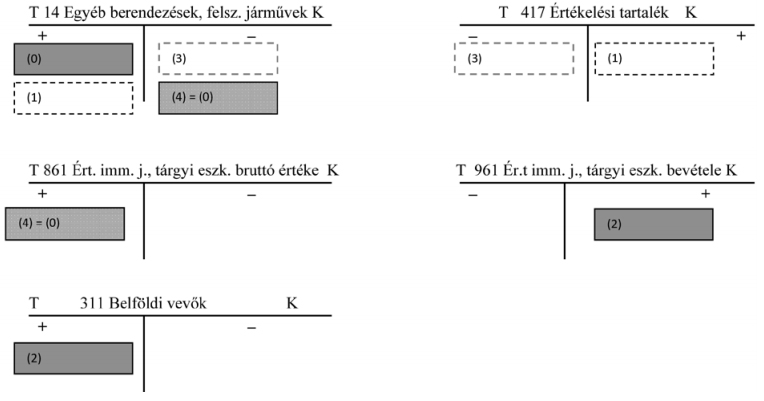

- az évek során, amikor a vállalkozás él az értékhelyesbítés lehetőségével, az adóalapot csökkentő tételként módosítaná az eredményt. Értékesítéskor ez az adóalapot csökkentő tétel az értékelési tartalék kivezetésével a pénzügyi műveletek között kerülne elszámolásra;

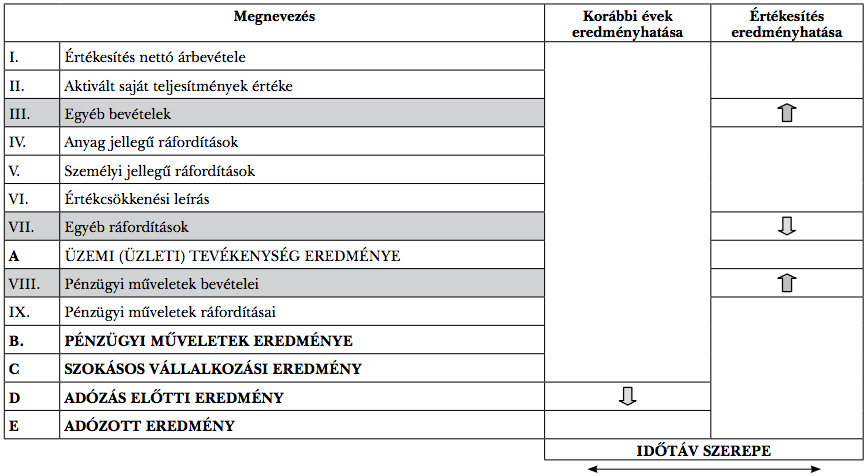

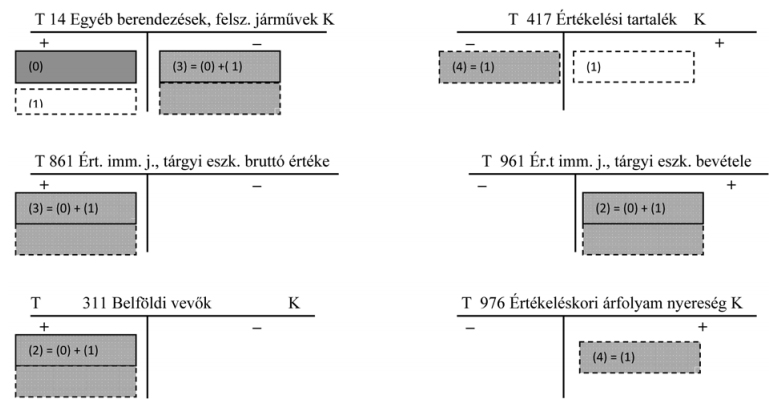

- modellünkben az értékesítés bevétele megegyezik a vagyonelem könyv szerinti értékével, az évek során elszámolt értékhelyesbítés eredményeként. Az értékesítésnek nincsen eredményhatása (egyéb bevétel = egyéb ráfordítások értékével). A pénzügyi műveletek bevétele növelné ugyan az adózás előtti eredményünket, de ez az összeg megegyezik az évek során elszámolt adóalapot csökkentő tétel(ek) értékével (lásd 1. és 2. számú ábrák).

1. számú ábra: Értékesítés hatása az eredményre abban az esetben, ha a vállalkozás él az aktuális piaci értéken történő nyilvántartás lehetőségével – az értékesítés bevétele megegyezik a vagyonelem könyv szerinti értékévelű

Forrás: Böcskei Elvira – Bachusz Norbert [2011]: Kulturális javak számviteli elszámolása- jelenlegi gyakorlat versus jövőbeni lehetőségek

2. számú ábra: A könyvelési tételek lehetséges levezetésének ismertetése

Forrás: Böcskei Elvira – Bachusz Norbert [2011]: Kulturális javak számviteli elszámolása- jelenlegi gyakorlat versus jövőbeni lehetőségek

A vagyonelemek aktuális piaci értéken történő nyilvántartásának figyelmen kívül hagyása (Böcskei- Bachusz):

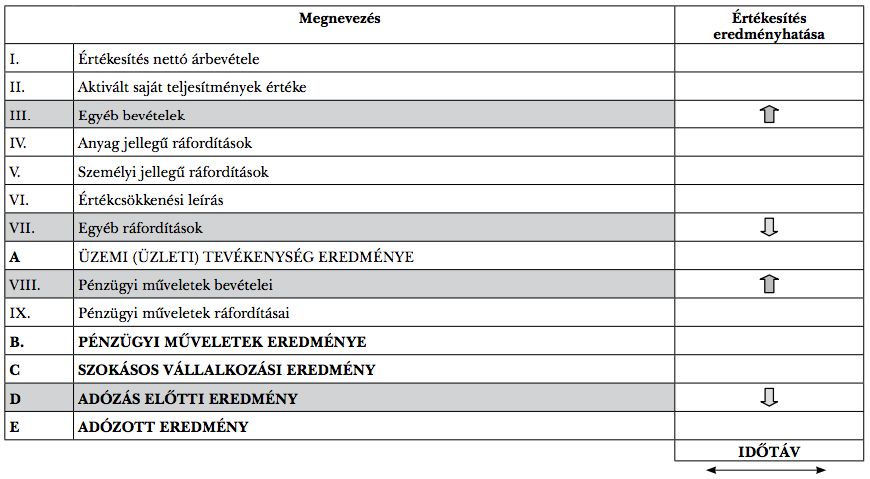

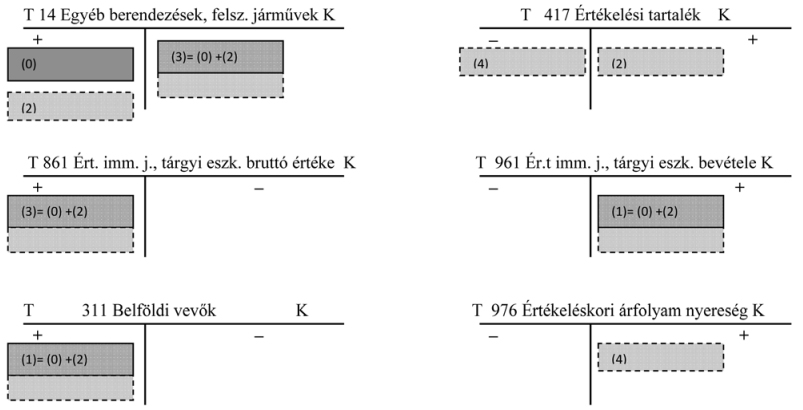

- abban az esetben, ha az évek során a vállalkozás nem él az értékhelyesbítés lehetőségével, az értékesítés évében át kell értékelni a javak értékét az aktuális piaci értékre, amit a vételár testesít meg. A különbözetet árfolyamnyereségként javasoljuk elszámolni, amely következtében az adózás előtti eredmény nő (mindezek következtében a vállalat adófizetési kötelezettsége is nő).

Vegyük észre, hogy a vállalkozások az évek során érdekeltek lennének az értékhelyesbítés elszámolásában, miután az, adóalapot csökkentő tételként jelenne meg. Abban az esetben, ha értékesítik a vagyonelemet – és értéke magasabb a könyv szerinti értéknél – és az évek során nem éltek a piaci értékre történő átértékeléssel, akkor már csak az értékesítés évében vehetnék igénybe az adóalap csökkentést. Miután az értékelési tartalék kivezetése a pénzügyi művelet eredményét érinti, így ebben az esetben is ugyanazt az eredményt realizálhatnák, mintha az évek során a valós piaci értéken mutatták volna ki a vagyontárgyat. A „késleltetett” piaci értékre történő átértékelés hátránya, hogy az évek során nem jelenik meg az adóalap csökkenésének kedvező hatása (lásd 3. és 4. számú ábrák).

3. számú ábra: Értékesítés hatása az eredményre abban az esetben, ha a vállalkozás az aktuális piaci értéken történő nyilvántartás lehetőségét figyelmen kívül hagyja

Forrás: Böcskei Elvira – Bachusz Norbert [2011]: Kulturális javak számviteli elszámolása- jelenlegi gyakorlat versus jövőbeni lehetőségek

4. számú ábra: A könyvelési tételek lehetséges levezetésének ismertetése

Forrás: Böcskei Elvira – Bachusz Norbert [2011]: Kulturális javak számviteli elszámolása- jelenlegi gyakorlat versus jövőbeni lehetőségek

A vagyonelemek aktuális piaci értéken történő nyilvántartásának figyelembe vétele – az értékesítéskor kapott összeg kisebb, mint az értékhelyesbítéssel növelt könyvekben kimutatott érték (Böcskei- Bachusz):

- abban az esetben, ha az évek során a vállalkozás él az értékhelyesbítés lehetőségével, azonban az értékesítéskor kapott összeg kisebb, mint az értékhelyesbítéssel növelt könyvekben kimutatott érték, akkor az értékesítéssel egyidejűleg az értékhelyesbítést vissza kell írni (a kapott összeg értékéig). A spekulációs törekvéseket akadályozná meg az a szabály, hogy az értékesítés évében a vagyonelemeket át kellene értékelni az aktuális piaci értékre, amelyet a vételár testesít meg (lásd 5. és 6. számú ábrák)

5. számú ábra: Értékesítés hatása az eredményre abban az esetben, ha a vállalkozás él az aktuális piaci értéken történő nyilvántartás lehetőségével, azonban az értékesítéskor kapott összeg kisebb a könyv szerinti értéknél

Forrás: Böcskei Elvira – Bachusz Norbert [2011]: Kulturális javak számviteli elszámolása- jelenlegi gyakorlat versus jövőbeni lehetőségek

6. számú ábra: A könyvelési tételek lehetséges levezetésének ismertetése

Forrás: Böcskei Elvira – Bachusz Norbert [2011]: Kulturális javak számviteli elszámolása- jelenlegi gyakorlat versus jövőbeni lehetőségek

Felidézve a kulturális javak esetében felvetett elszámolási lehetőségeket, valamennyi értékálló vagyonelem esetében érdemes lenne átgondolni az értékhelyesbítés ösztönzésében rejlő potenciális lehetőségek mérlegelését. Elsődleges szempontként a gazdálkodó vagyonáról alkotott megbízható, valós összkép biztosítása került a középpontba. Ugyanakkor részvényesként, befektetőként, és/vagy egyszerű munkavállalóként is a vállalkozásba vetett bizalmat erősítené, ha az értékálló vagyonelemek esetében is rendszeresen megtörténne a könyv szerinti érték felülvizsgálata8. Egy olyan elszámolási mód jelenthet hosszú távon megoldást, amely ösztönző lehet a piaci szereplők számára is. A megoldást talán a társasági adótörvény által nyújtott kedvezmények területén kell, hogy keressük.

ÖSSZEGZÉS

A gazdálkodás felelősségteljes működésének meghatározó, de nem elégséges feltétele az átgondolt számviteli politika részeként elkészítendő szabályzatok. A vagyonelemek értékeléséhez kapcsolódva egy-egy kiragadott példán keresztül kívántunk rávilágítani arra, hogy a társadalmilag felelős magatartás alapkövének letétele a cég alapításánál kezdődik, majd – azt követően a megalkotott szabályzatokon és azok érvényre juttatásán keresztül – az évente elkészítendő, a gazdálkodó adott üzleti évi működését bemutató beszámoló formájában ölt testet. Ha ezen elégséges feltételek nem teljesülnek, bármely további, a társadalmi felelősségvállalás érdekében végzett tevékenység nem érheti el célját, küldetését.

LÁBJEGYZETEK:

- A gazdasági társaságokról szóló 2006. évi IV. törvényt hatályon kívül helyezték, és 2014. március 15-től a gazdasági társaságok alapítására, működésére, továbbá a társaságok alapítóinak, tagjainak jogait és kötelezettségeit, az ezekkel járó felelősséget a polgári törvénykönyv szabályozza (továbbiakban Ptk.)

- Az önköltségszámítás rendjére vonatkozó belső szabályzat elkészítésének kötelezettsége alól mentesül az egyszerűsített beszámolót és az egyszerűsített éves beszámolót készítő gazdálkodó. Beszámolási formától függetlenül abban az esetben is mentesül a gazdálkodó az önköltségszámítás rendjére vonatkozó szabályzat elkészítése alól, amennyiben az értékesítésnek az eladott áruk beszerzési értékével, a közvetített szolgáltatások értékével csökkentett nettó árbevétele az adott üzleti évben nem éri el az egymilliárd forintot, vagy a költségnemek szerinti költségek együttes összege az ötszázmillió forintot (2000. évi C. törvény a számvitelről 14. § (6) és (7) bekezdése).

- Az alap- és alkalmazott kutatás költségei, továbbá a kísérleti fejlesztés közvetett és általános költségei azonban nem aktiválhatók (2000. évi C. törvény a számvitelről 25. § (5) bekezdése).

- A számviteli törvény kötelezően előírja, hogy a gazdálkodóknak írásban rögzíteniük kell, hogy a törvényben biztosított értékelési eljárások, lehetőségek közül melyeket választják, milyen feltételek fennállása esetén alkalmazzák azt. Azokban az esetekben, ha már az alkalmazott gyakorlat változtatására kerül sor, akkor a változtatás szükségességét is meg kell indokolniuk.

- Az immateriális javak tételeinél a kísérleti fejlesztés, a befejezett alapítás-átszervezés aktivált értékét 5 év vagy ennél rövidebb idő alatt, míg az üzleti vagy cégértéket legalább 5 év, de legfeljebb 10 év alatt lehet leírni, amennyiben ezek hasznos élettartamát nem lehet megbecsülni.

- A földterület, telek esetében általánosságban nem számolható el értékcsökkenés, azonban a bányaművelésre, veszélyes hulladék tárolására igénybe vett földterület, telek esetében kivételt képez (2000. évi C. törvény a számvitelről 52. § (5) bekezdése).

- A kulturális javak nyilvántartására vonatkozóan több lehetőségek kínálkozik, egyrészt szakmai leltárban (múzeumok esetében), bizományosi jogviszonyban (galériák és kereskedő cégek), befektetett eszközök és vagy a forgóeszközök között (profitorientált szervezetek). A profitorientált szervezetek esetében abban az esetben nem mutatható ki a befektetett eszközök között, ha a vállalkozás tevékenységét nem tartósan szolgálják, mert értékesítési céllal szerzik be. Ez utóbbi esetben a forgóeszközök között, a készletek közé kerül besorolásra.

- Mark Freebrain a „The importance of investor relations” című cikkében már több évvel ezelőtt felhívta a figyelmet a befektetők érdekeinek szem előtt tartására, a pozitív kapcsolat kialakítására és fenntartásának szükségességére.

FELHASZNÁLT IRODALOM

- Borbély Katalin – Pataki László – Polyák Imre [2013]: A számviteli politika és a vezetői számvitel lehetséges összefüggései Controller Info. Copy & Consulting Kft. 2013/7. pp. 22-25.

- Böcskei Elvira – Bachusz Norbert [2011]: Kulturális javak számviteli elszámolása- jelenlegi gyakorlat versus jövőbeni lehetőségek. SzámAdó HVG – ORAC Lap és Könyvkiadó Kft. 2011/7-8. XX. évf. pp. 8-17.

- Böcskei Elvira – Bachusz Norbert [2011]: Mérlegen a kulturális javak I.- Szükségszerű-e a kulturális javak nyilvántartásának felülvizsgálata? SzámAdó HVG – ORAC Lap és Könyvkiadó Kft. 2011/6. XIX. évf. pp. 3-7.

- Böcskei Elvira – Fenyves Veronika – Zsidó Kinga – Bács Zoltán [2015]: Expected Risk Assessment—Annual Report versus Social Responsibility SUSTAINABILITY 7:(8) pp.

- Zéman Zoltán – Tóth Márk – Bárczi Judit – Széles Zsuzsanna: A számviteli politika döntéstámogatásának modellezése ágazati mátrix fejlesztéssel SzámAdó HVG – ORAC Lap és Könyvkiadó Kft. 2010/7. XIX. évf. pp. 3-9.

- Mark Freebrain [2010]: The importance of investor relations. Accountancy the journal of the Institute of Chartered Accountants in England and Wales. Wolters Kluwer (UK) Ltd. London, September 2010. 46. pp.

- Magyar Számviteli Szakemberek Egyesülete [2010]: Egyesületi levelek – Műtárgyak nyilvántartása és az adókötelezettség. In: http://www.szamviteli-egyesulet.hu/index.php/mail/0/15 (letöltve: 2010. június 22.)

- 1996. évi LXXXI. törvény a társasági adóról és az osztalékadóról.

- 2001. évi LXIV. törvény a kulturális örökségvédelemről.

- 2000. évi C. törvény a számvitelről.

- 2013. évi V. törvény a Polgári Törvénykönyvről