A cikk célja a vállalkozások fejlesztésekor a finanszírozási források közötti választások során felmerő dilemmák, előnyök és hátrányok mérlegelésének szembeállítása. A klasszikus forma a saját forrásból történő finanszírozás, de ma már egyre gyakoribb a külső befektető bevonása, pályázat útján elnyert támogatások igénybe vétele és a hitelfelvétel. Elemzésünk során a hitelfelvétel feltételeit vizsgáljuk, mivel már a hitel felvétele előtt a pénzügyi vezetőnek mérlegelnie kell, hogy a jövőben keletkező bevételek fedezik-e a folyamatos termelést, és emellett biztosított-e a hitel visszafizetése. Hangsúlyozzuk, hogy a pénzügyi controller szerepe, információ szolgáltatása rendkívül fontos a megalapozott döntéshozatalhoz, hosszú távon segítheti a vállalat likviditásának megőrzését.

Controller Info 2015. III. évf. (2) szám 31-36.

BEVEZETÉS

Ma már minden vállalatnak előbb, vagy utóbb tevékenysége finanszírozásához hitelre van szüksége, lehet az kezdő, vagy már működő, mikro-, kis- és középvállalkozás. Állandóan visszatérő kérdés, hogy vállalkozásunk fejlesztését saját, meglévő forrásból, vagy valamilyen külső forrásból, hitelből, támogatásból, esetleg külső befektető bevonásával valósítsuk meg? Mindkettő mellett és ellen szólnak érvek.

VÁLLALKOZÁS FEJLESZTÉSE SAJÁT FORRÁSBÓL

A szükséges források megszerzése történhet a vállalkozáson belülről, az adózott nyereség visszatartása útján, valamint az értékcsökkenési leírásból. Ilyenkor belső-, más néven önfinanszírozásról beszélünk (Gyulai, 2011). A belső finanszírozásra mindig kiemelt figyelmet kell fordítani, mivel a vállalkozás ennek segítségével függetlenítheti magát a hitelezők által meghatározott feltételektől (Kondorosi Ferencné, 2003)

Saját forrásból történő finanszírozás nagy előnye, hogy olcsóbb, nem kell kamatot és egyéb költségeket fizetnünk. Emellett a vállalat nem a saját pénzét kockáztatja. Ha nem sikerül a fejlesztés, nem kell a tőketartozást és a kamatokat fizetni. De még sikeres befektetés esetén is előfordul, hogy a kezdeti időszakban a bevételekből csak éppen fizetni lehet a törlesztő részleteket. Ha korábban lekötöttük saját forrásainkat, kivonása költséges lenne, az abból származó jövedelem elmaradását jelentené. Saját forrásból történő fejlesztés esetén a döntéshozóknak figyelniük kell arra, hogy ne olyan területről vonják ki a pénzt, ahol hátrányosan érinti, vagy veszélyezteti a cég működését. Az is fontos, hogy reklámra, a termék megismertetésére legyen elegendő pénz, mert ennek elmaradása is hosszú távon hátrányt jelenthet, de maradjon elegendő forrás pl. alapanyagok, árukészlet beszerzésére, munkabér kifizetésére stb. A vállalkozás likviditásának megfelelő szinten tartása minden esetben nagyon fontos döntési szempont. A vállalat irányítóinak és a pénzügyi controllereknek fontos szerepük van a kockázat mérése és menedzselése területén. (Fenyves, 2014)

VÁLLALKOZÁS FEJLESZTÉSE TÁMOGATÁSBÓL

Alapvetően két formája van, visszatérítendő, vagy nem visszatérítendő támogatás. Ha nincs elegendő szabad saját forrásunk, költséges hitelfelvételt csak végső megoldásként akarunk választani, olyan tevékenységet végzünk, amit az aktuális gazdaságpolitika támogat, a támogatási forrás szerzés lehet a legmegfelelőbb megoldás a fejlesztés finanszírozásához. Olcsó, mert nem kell utána kamatot fizetni, nincsenek járulékos költségek. Ha pályázati támogatás elnyerésének számos nehézsége van, előre meghatározott feltételeknek kell megfelelni, illetve a jövőben előre meghatározott teljesítményt kell elérni, pl. árbevétel, vagy foglalkoztatott létszám növelése. A pályázati forrásokból történő finanszírozás további nehézsége, hogy a benyújtás, az elbírálás, az elnyerés és a lehívás időszaka hosszú, összetett folyamat. A pályázatok többsége utófinanszírozású, vagyis a költségek egy részét előre meg kell finanszírozni, esetenként az önerő biztosításán túl is.

VÁLLALKOZÁS FEJLESZTÉS BEFEKTETŐ BEVONÁSÁVAL

Külső befektető bevonásával általában pénzügyi, vagy szakmai befektető jelenik meg a vállaltnál. A pénzügyi befektető nem szól bele a vállalat napi irányításába, napi munkájába, de annál inkább érdekli, hogy mikor és mekkora haszonnal térül meg a befektetése. A szakmai befektető általában hosszabb távon gondolkodik, céljai között lehet piacszerzés, költségmegtakarítás, hatékonyság növelés. Pozitív gazdasági hatásai mellett lehetnek negatív hatásai is, például a vállalatot alapjaiban átszervezheti, akár idővel meg is szüntetheti. Megfelelő befektető bevonása időigényes folyamat, akár kockázatos döntés is lehet.

VÁLLALKOZÁS FEJLESZTÉSE HITELBŐL

Hitelből történő fejlesztés, beruházás mellett szól, hogy ebben az esetben – a szükséges önerő biztosítása mellett − saját forrásaink megmaradnak, felhasználhatjuk más célra. Így likviditásunk biztosított, az addig kialakult működés tovább finanszírozható. Hitelből történő fejlesztés hátránya, hogy drágább, és kockázatosabb lehet a saját tőke felhasználásához képest. A hitel felvételkor azonnal jelentkeznek költségek (pl. értékbecslés, közjegyzői, folyósítási díj stb.), valamint kezelési költséget és kamatot kell fizetni a futamidő egésze alatt. Kockázatot jelenthet, ha a hitelből történő finanszírozás után a bevételek pénzáramai csak később, vagy kisebb mértékben jelentkeznek, mint ahogyan terveztük és a kötelezettségek teljesítéséhez szükséges lenne. Esetenként kénytelenek vagyunk a törlesztést részben vagy egészben a korábbi üzletmenet pénzáramaiból finanszírozni. A hitel felvétele előtt, a várható törlesztés időtartamának és gyakoriságának megválasztásakor számolni kell a későbbi ki- és beáramló pénzáramokkal is, lesz-e elegendő bevételünk a termelés költségeinek biztosításához, valamint a törlesztő részlet fizetéséhez, amiből a kamat összege feltehetően jelentősen terheli majd a vállalkozás eredményét. A hitelkonstrukciók közötti választásnál fontos szempont a kamat mértéke. A piaci kamatozású hitelek mellett van lehetőség olcsóbb, támogatott hitel felvételére is. A támogatott hitelek hozzáférhetősége, feltételei gyakran változnak, az aktuális lehetőségeket figyelemmel kell kísérni.

A pénzügyi kontrolling alapvető feladata a likviditási helyzetet befolyásoló tényezők vizsgálata, mint pl.

- pénzeszközök, hitel- és devizaszámlák, vevő-szállító folyószámlák

- értékesítési árbevétel és pénzbevétel,

- szállítói kiegyenlítés és készpénzes beszerzés,

- rendelésállomány,

- kiszállítások és kiszámlázás,

- árfolyamok, kamatok alakulása (Sebes,2013).

A pénzügyi kontrolling célja a vállalati pénzügyi célok meghatározása és elérése, és a célokhoz elvezető pénzügyi döntések megalapozása. A vállalati pénzügyi célok halmazából a legfontosabbak egyike a stabil likviditás és fizetőképesség, a pénzszükséglet és pénzfedezet, a pénzforrások és a pénzfelhasználások összhangban tartása (Sinkovics, 2002).

A következőkben modellszámítás segítségével azt vizsgáljuk, hogy amennyiben a vállalat nem rendelkezik a tervezett fejlesztéshez elegendő saját forrással, akkor milyen döntési, mérlegelési feladatai vannak a vezetőknek a különböző hitelkonstrukciók közötti választások esetében. Azonos, vagy változó törlesztő részlettel, rövidebb, vagy hosszabb futamidőre vegyenek fel hitelt?

HITELFELVÉTEL AZONOS TŐKETÖRLESZTÉS, VAGY AZONOS TÖRLESZTŐ RÉSZLET ESETÉN, RÖVID FUTAMIDŐ MELLETT

A hitelkérelem előterjesztése során sor kerül egy hitelezési ütemterv kialakítására is, amikor a pénzügyi vezető szembesülhet azzal, hogy milyen időközönként mennyi összegben kellene visszafizetnie a tartozást. A vállalat kétféle lehetőség közül választhat. Egyrészt választhatja azt, hogy a hitel összegét azonos időközönként azonos tőketörlesztés mellett fizeti vissza, de a kamat összege minden törlesztési időpontban változik. Másrészt dönthet amellett is, hogy minden hiteltörlesztési időszakban azonos törlesztő részlettel törleszt. Ugyanakkor döntenie kell arról, hogy rövidebb vagy hosszabb távon kívánja törleszteni az adósságot. E két típus, illetve futamidő előnyeit és hátrányait a következőkben ismertetjük.

A feltételek meghatározásánál igyekeztünk az aktuális piaci kondíciókat figyelembe venni. A pénzintézetek által meghirdetett feltételeknél különböző konstrukcióknál, hitelcsomagoknál kisebb-nagyobb eltéréseket tapasztaltunk. A kondíciók meghatározásánál eltekintettünk attól, hogy a vállalkozás milyen tevékenységet végez, az adott hitelcsomag melyik célcsoportot (mkkv) érinti, forgóeszköz, vagy beruházás, ki,s vagy nagy összegű finanszírozásról van-e szó, fix vagy változó kamatozású. Az egyszerűség kedvéért50 millió forint hitelfelvétel, 2 és 10 év futamidő, 6,6 %-os THM mellett vizsgáljuk a törlesztő részlet összegének alakulását, valamint a kamatok és a tőketörlesztés arányának alakulását. A könnyebb áttekinthetőség kedvéért a törlesztés az első esetben negyedévente, majd évente történik.

Mindkét típus esetén a kamat több tényezőből tevődik össze. Egyrészt a bankok által meghirdetett kamatkondíciók alapján, ami jelenleg 3-5% körül mozog. Ezt módosítja még BUBOR, ami nem más, mint a budapesti bankközi referencia kamatláb. Ennek a mértéke a 2015. májusi állapotot figyelembe véve közel havi 1,8%. A kezelési költséget kétféleképpen lehet az ügyféltől követelni. Egyrészt lehet egy részletben, amit azt jelenti, hogy az ügyfél a törlesztés előtt a Bank által meghatározott összeget egy összegben a hitelfolyósításkor fizeti, ami egy beruházás indításakor forrás kivonást jelent. Másrészt lehet úgy, hogy a banki kamat összegének része a kezelési költség. A számítás során a kamatot, a kezelési és az egyéb banki költséget beépítettük a törlesztő részletbe, a futamidő egésze alatt megjelennek mint hitelt terhelő díjak. Az elemzés során nem különítjük el őket, együttesen kamatként kezeljük, így a teljes hiteldíj mutató (THM) 6,6%. A modell számításokhoz a Microsoft Excel 2010 programot használtuk (lásd 1. számú táblázat).

1. számú táblázat: 2 éves futamidejű hitel kondíciói

| Kondíciók | Mérték |

| Törlesztő részlet rendszeressége | negyedévente |

| A hitel futamideje | 2 év, negyedéves ütemben |

| Türelmi idő | nincs |

| Kamat mértéke | fix,3,8% |

| Kezelési költség | 1% |

| Egyéb banki költségek | BUBOR, melynek mértéke 1,8% |

Forrás: saját szerkesztésű táblázat

Az azonos tőketörlesztésű, de negyedévenként eltérő törlesztő részletű hitel ütemtervét a 2. számú táblázat tartalmazza.

2. számú táblázat: Hitel ütemezése azonos tőketörlesztés mellett (Forint)

| Negyedév | Tőketartozás | Tőketörlesztés | Kamattörlesztés | Törlesztő részlet |

| 1. | 50 000 000 | 6 250 000 | 825 000 | 7 075 000 |

| 2. | 43 750 000 | 6 250 000 | 721 875 | 6 971 875 |

| 3. | 37 500 000 | 6 250 000 | 618 750 | 6 868 750 |

| 4. | 31 250 000 | 6 250 000 | 515 625 | 6 765 625 |

| 5. | 25 000 000 | 6 250 000 | 412 500 | 6 662 500 |

| 6. | 18 750 000 | 6 250 000 | 309 375 | 6 559 375 |

| 7. | 12 500 000 | 6 250 000 | 206 250 | 6 456 250 |

| 8. | 6 250 000 | 6 250 000 | 103 125 | 6 353 125 |

| Összesen | 50 000 000 | 3 712 500 | 53 712 500 |

Forrás: saját szerkesztésű táblázat

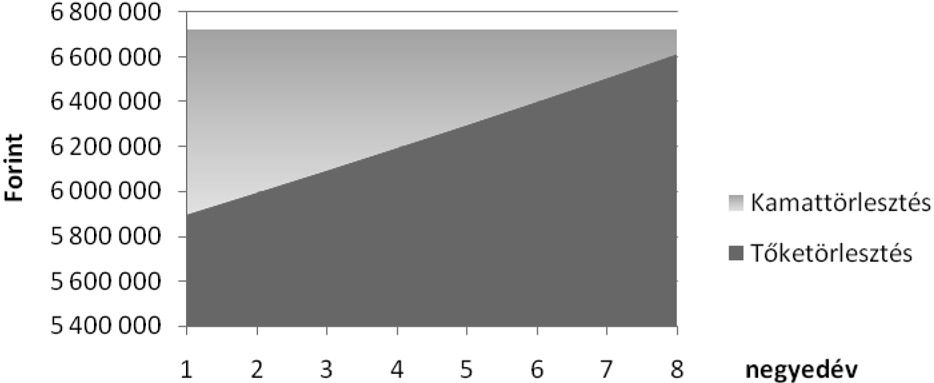

Amint látható a 2. számú táblázatból, a vállalt hitelt negyedévente törleszti a vállalkozás. A törlesztő részlet két részből tevődik össze: egyrészt a tőke, másrészt a kamatfizetés összegéből. Ebben az esetben a tőkét mindig azonos, 6 250000 forint fix részletben törlesztik, csak a kamat összege módosítja a negyedévi törlesztő részletet, mely ennek hatására minden negyed évben más és más összeg, így negyedévenkénti törlesztő részlet időszakról időszakra csökkenő összegű. Ennek oka, hogy a fennmaradt tartozás összege minden negyedévben azonos mértékben csökken és így az utána fizetett kamat összege is folyamatosan csökken. Tehát 2 éves futamidő és 6,6-os THM mellett, negyed évenkénti azonos tőketörlesztéssel összesen 3 712 500 forint kamatot fizet a vállalat, ami pénzügyi műveletek ráfordítását növeli. Az 1. számú ábra szemlélteti a kamattörlesztés és a tőketörlesztés összegének és arányának változását.

1. számú ábra: A törlesztő részlet összetétele azonos tőketörlesztés esetén

Forrás: saját szerkesztésű ábra

Megvizsgáltuk a másik lehetőséget is, amikor minden negyedévben azonos törlesztő részletben kell fizetnie a vállalkozásnak a felvett hitelt és annak vállalt kamatát. Az azonos összegű törlesztő részletet időérték számítás, annuitás jelenértékének meghatározásával állapítottuk meg. Az annuitás évjáradékot jelent, amely meghatározott időn keresztül, azonos időközönként azonos összegű pénzáramlást biztosít. Irányát tekintve megkülönböztetünk annuitás jelenértékét és jövőértékét. Az azonos összegű törlesztő részlet annuitása jelenértékének meghatározásával történik, melynek összefüggése:

Ahol:

PVAN = az annuitás jelenértéke

C = esedékes, azonos összegű pénzáramok

r = kamatláb

n = kamatláb idő (év, hó, nap)

Az annuitás speciális esete az évjáradék, amikor a pénzáramok azonos időközönként ismétlődnek. A hitelek törlesztő részletének kiszámítása a leggyakrabban ennek a segítségével történik. Annuitás módszerével meghatározhatjuk a törlesztő részlet kamat és tőke tartalmát, illetve azok változását.

A törlesztő részleten belül időszakonként változik a kamat- és a tőketörlesztés értéke. A 3. számú táblázat adatai alapján láthatjuk, hogy minden negyedévben 6 722 920 forint a törlesztő részlet összege, amiből a tőketörlesztés értéke folyamatosan növekszik. Ez csökkenti a tőketartozást, így az esedékes kamatfizetési kötelezettség időszakról időszakra folyamatosan csökken.

3. számú táblázat: A hitel ütemezése azonos törlesztő részlet mellett (Forint)

| Negyedév | Tőketartozás | Tőketörlesztés | Kamattörlesztés | Törlesztő részlet |

| 1 | 50 000 000 | 5 897 920 | 825 000 | 6 722 920 |

| 2 | 44 102 080 | 5 995 236 | 727 684 | 6 722 920 |

| 3 | 38 106 844 | 6 094 157 | 628 763 | 6 722 920 |

| 4 | 32 012 687 | 6 194 711 | 528 209 | 6 722 920 |

| 5 | 25 817 976 | 6 296 924 | 425 997 | 6 722 920 |

| 6 | 19 521 052 | 6 400 823 | 322 097 | 6 722 920 |

| 7 | 13 120 229 | 6 506 436 | 216 484 | 6 722 920 |

| 8 | 6 613 793 | 6 613 793 | 109 128 | 6 722 920 |

| Összesen | 50 000 000 | 3 783 362 | 53 783 362 |

Forrás: saját szerkesztésű táblázat

A kamat összege az első évben legmagasabb, a tőketörlesztés összege pedig a legalacsonyabb. Évről évre a törlesztő részleten belül csökken a kamat összege –egyben aránya is-, mert a tőketörlesztés folyamatosan csökkenti a fennálló hitelállomány összegét (lásd 2. számú ábra). Ebben az esetben összesen 3 783 3632 forint az összes fizetendő kamat, ami 71 ezer forinttal több, mint az előző esetben. Ez a különbség a törlesztő részlet eltérő összetételéből fakad.

2. számú ábra: A kamat- és tőketörlesztés összegének alakulása azonos törlesztő részlet esetén

Forrás: saját szerkesztésű ábra

HITELFELVÉTEL AZONOS TŐKETÖRLESZTÉS, VAGY AZONOS TÖRLESZTŐ RÉSZLET ESETÉN, HOSSZÚ FUTAMIDŐ MELLETT

A következőkben 10 éves futamidő mellett évente történik a törlesztés, türelmi idővel nem számoltunk és a THM a fentiek szerint évi 6,6%. A 10 éves futamidejű hitel kondícióit a 4. számú táblázat tartalmazza.

4. számú táblázat: 10 éves futamidejű hitel kondíciói

| Kondíciók | Mértéke |

| Törlesztő részlet rendszeressége | évente |

| A hitel futamideje | 10 év, éves ütemezés |

| Türelmi idő | nincs |

| Kamat mértéke | fix,3,8% |

| Kezelési költség | 1% |

| Egyéb banki költségek | BUBOR, melynek mértéke 1,8% |

Forrás: saját szerkesztésű táblázat

Először vizsgáljuk meg az azonos tőketörlesztés alakulását, ha a fizetés évente egyszer történik. Az 5. számú táblázat adatai alapján láthatjuk, hogy a futamidő és fizetés gyakoriságának megnövekedése miatt az éves tőketörlesztés 5 millió forint minden évben. A kamatfizetési kötelezettség az évről-évre csökken, mert a tőketartozás összege is folyamatosan csökken. A 10 év alatt kifizetendő kamat összege azonban jóval magasabb – 18 150 000 forint -, mint a két éves futamidő esetén. A kamat összegét ebben az esetben évi 6,6-kal számoltuk ki, míg a 2 éves, negyedévenkénti törlesztés esetén a 1,65%-os időarányos kamatlábbal került meghatározásra.

5. számú táblázat: Hosszú lejáratú hitel ütemezése azonos tőketörlesztés esetén

| Negyedév | Tőketartozás | Tőketörlesztés | Kamattörlesztés | Törlesztő részlet |

| 1. | 50 000 000 | 5 000 000 | 3 300 000 | 8 300 000 |

| 2. | 45 000 000 | 5 000 000 | 2 970 000 | 7 970 000 |

| 3. | 40 000 000 | 5 000 000 | 2 640 000 | 7 640 000 |

| 4. | 35 000 000 | 5 000 000 | 2 310 000 | 7 310 000 |

| 5. | 30 000 000 | 5 000 000 | 1 980 000 | 6 980 000 |

| 6. | 25 000 000 | 5 000 000 | 1 650 000 | 6 650 000 |

| 7. | 20 000 000 | 5 000 000 | 1 320 000 | 6 320 000 |

| 8. | 15 000 000 | 5 000 000 | 990 000 | 5 990 000 |

| 9. | 10 000 000 | 5 000 000 | 660 000 | 5 660 000 |

| 10. | 5 000 000 | 5 000 000 | 330 000 | 5 330 000 |

| Összesen | 50 000 000 | 18 150 000 | 68 150 000 |

Forrás: saját szerkesztésű táblázat

A 3. számú ábra jól szemlélteti, hogy azonos összegű tőketörlesztés mellett a kamatfizetési kötelezettség folyamatosan csökken, az utolsó évben csak 330 ezer forint. Az első évi 8,3 millió forintról a 10. évre 5,3 millió forintra csökken az adósságszolgálat. Az első években nagy terhet jelent a vállalat számára a törlesztés, de évről-évre csökken a teher és így források szabadulhatnak fel, melyeket más területen is fel lehet használni és hozzájárulhat a vállalat pénzügyi és jövedelmi helyzetének javításához.

3. számú ábra: A hosszú lejáratú hitel törlesztő részleteinek alakulása azonos tőketörlesztés esetén

Forrás: saját szerkesztésű ábra

Amennyiben az azonos törlesztő részlet mellett döntünk, kezdetben alacsonyabb a fizetési kötelezettségünk, közel 7 millió forint, de összességében több kamatot fizetünk. Az összes kamatfizetési kötelezett csaknem 19,9 millió forint (lásd 6. számú táblázat). Ez a vállalat számára az évek során jelentős forráskivonást jelent, az üzemi tevékenység eredményéből kell kigazdálkodni, ezt a tőkét nem tudja más területen fejlesztésre fordítani. A pénzügyi controllernek már a hitelfelvétel tervezési fázásában szem előtt kell tartania, hogy hosszú távon sikerül-e a likvid eszközökre irányuló szükségleteket, pénzáramokat a várható forrásokkal egyensúlyban tartani.

6. számú táblázat: Hosszú lejáratú hitel ütemezése azonos összegű törlesztő részlet esetén (Forint)

| Év | Tőketartozás | Tőketörlesztés | Kamattörlesztés | Törlesztő részlet |

| 1 | 50 000 000 | 3 687 819 | 3 300 000 | 6 987 819 |

| 2 | 46 312 181 | 3 931 215 | 3 056 604 | 6 987 819 |

| 3 | 42 380 966 | 4 190 675 | 2 797 144 | 6 987 819 |

| 4 | 38 190 291 | 4 467 260 | 2 520 559 | 6 987 819 |

| 5 | 33 723 031 | 4 762 099 | 2 225 720 | 6 987 819 |

| 6 | 28 960 932 | 5 076 398 | 1 911 421 | 6 987 819 |

| 7 | 23 884 534 | 5 411 440 | 1 576 379 | 6 987 819 |

| 8 | 18 473 094 | 5 768 595 | 1 219 224 | 6 987 819 |

| 9 | 12 704 499 | 6 149 322 | 838 497 | 6 987 819 |

| 10 | 6 555 177 | 6 555 177 | 432 642 | 6 987 819 |

| Összesen | 50 000 000 | 19 878 191 | 69 878 191 |

Forrás: saját szerkesztésű táblázat

A kamatok és a tőketörlesztés alakulását és egyben arányát is a 4. számú ábra szemlélteti.

4. számú ábra: A hosszú távú hitel törlesztő részleteinek alakulása

Forrás: saját szerkesztésű ábra

A 4. számú ábra alapján megállapítható, hogy a kamat- és tőketörlesztés összege, aránya az a futamidő alatt ellentétesen mozog. Hosszú távú hitelek egyik jellegzetessége, hogy a kezdeti időszakban a törlesztő részlet nagyrészt kamatból áll. Szokták mondani, csak a kamatot fizetjük, a tőketartozás csak lassan fogy. Figyelni kell arra, hogy hosszú távon egyrészt a külső források ne okozzanak likviditási gondot a vállalat számára. Másrészt a befektető természetes törekvése, hogy forrásai a beruházás révén megtérüljenek (Bélyácz, 2009)

A kondíciók megállapításánál minden esetben 6,6 %-os HTM értékkel számoltunk. Információs társadalomban élünk, körültekintően kell dönteni, mert a pénzintézetek által meghirdetett kamatlábak között esetenként jelentős eltérések lehetnek. Törekedni kell a legolcsóbb külső forrás bevonására, ezzel is szem előtt tartva a vállalat jövedelmezőségének és likviditásának javítását.

A fentiekben csak néhány lehetőséget mutattunk be a külső forrás igénybe vételére, de tudnunk kell, hogy a vállalatok adottságai, lehetőségei egyediek. Ezért a külső –társadalmi, gazdasági, földrajzi− és a belső befolyásoló tényezők −vállalat méret, tevékenységi kör, technológia, vállalati szervezet stb.− figyelembe vétele mellett kell kialakítani, testre szabni a controlling rendszert, s ezzel is olyan információkat szolgáltatni a vezetés számára, hogy nagy horderejű döntés pl. hitelfelvétel esetén a kockázat, a bizonytalanság a minimálisra csökkenjen (Hanyecz, 2011). A befektetők a jövő érdekében ruháznak be – olyan megtérülésért, amelyet realizálni remélnek −, ha a befektetési periódus lezárult, akkor már a realizált megtérülés birtokában vannak. A befektetők mindig kell számoljanak a folyamatban foglalt kockázattal (Bélyász, 2009).

ÖSSZEGZÉS

Mindkét hiteltörlesztési típusnak számos előnye és hátránya van. Amennyiben a hitelt azonos tőketörlesztés mellett törlesztik vissza, akkor a fejlesztést követő időszakban, amikor még a termelés és a kapacitáskihasználás alacsony, az időszak elején relatív magasabb a törlesztő részlet és csak fokozatosan csökken. Ez esetben magasabb terhet jelent a vállalkozás számára a visszafizetés. Azonban előnye közé sorolható, amikor a termelés és a kapacitás kihasználás már sokkal nagyobb mértékben valósul meg, akkor a vállalkozásnak sokkal kevesebbet kell költenie a törlesztő részletre, a bevételből származó pénzeszközeit más területen is felhasználhatja.

Az azonos összegű adósságszolgálat esetén minden időszakban azonos összegű terhet jelentene a vállalkozásnak. Ebben az esetben sokkal magasabb pénzkiáramlást jelent a kamat teher, de a tőketartozás évről-évre csökken. Ennek a hátránya azonban az, hogy az első időszakokban a törlesztő részleten belül a kamat aránya magas, és ez hosszú távon a vállalat jövedelmezőségét rontja.

Ha összehasonlítjuk a két törlesztési ütemezést, megállapíthatjuk, hogy azonos kamatláb mellett (6,6%) mégis eltérő a negyedévenként, illetve évenként fizetendő kamat összege, de a rövid és a hosszú távú törlesztés esetén még markánsabb az eltérés.. Ugyanis azonos tőketörlesztés esetén mindig azonos mértékben csökken a tőketartozás, ez által folyamatosan alacsonyabb a fizetett a kamat. Azonos törlesztő részlet esetén azonban a tőketörlesztés időszakról időszakra növekszik a törlesztő részleten belül, ezért a kezdeti időszakban a kamat jelent nagyobb terhet a vállalkozás számára. Egyetértünk Sinkovics azon állításával, hogy a külső finanszírozás terhei meghatározzák a vállalati tőkeköltségeket, azt a diszkonttényezőt, amellyel egy beruházási projekt gazdaságosságáról döntünk (Sinkovics, 2002). Ezt támasztja Rózsa tanulmányának egyik megállapítása, miszerint beruházási szempontból a vállalat vagyonának gyarapodása attól függ, hogy a projekt várható pénzbeáramlásai milyen mértékben haladják meg a várható pénzkiáramlások értékét. A nettó pénzáramokat egy a projekt kockázatot és a finanszírozási szerkezetet alkalmasan tükröző rátával kell jelenértékre diszkontálni. (Rózsa, 2004)A vállalat vezetőinek a fejlesztési döntések finanszírozása során azt kell elsősorban szem előtt tartaniuk, hogy a felvett hitel és annak kamatai a beruházás nettó pénzáramaiból megtérüljenek.

A vállalkozás pénzügyi helyzetének értékelése a belső érintettek számára fontos feladat, mert jelenbeli és jövőbeni helyzetüket nagymértékben meghatározza teherbíró képességük (Herczeg, 2013).A közgazdaság területén közismert az az elv, amely szerint kockázat nélkül nincs nyereség. Ennek különösen nagy jelentősége van a vállalati szférában. Meg lehet állapítani, hogy az elmúlt években jelentősen megnövekedett a vállalatok működés kockázata, aminek számos összetevője van. A világválsághatására a magyar kis- és középvállalkozásoknak likviditási problémákkal kellett szembenézniük (Becsky-Nagy, 2013). A likviditás menedzsment – egyben a pénzügyi controllerek – alapvető feladata a vállalat fizetésképtelenségének elkerülése. A hatékony likviditás menedzsment biztosítja a vállalat folyamatos működését, de egyben lehetővé teszi, hogy kisebb ráfordítással nagyobb jövedelmezőségre tegyen szert (Rózsa-Tálas, 2012).

A pénzügyi kontrolling feladatok között kiemelten fontosnak kell tekinteni, hogy a finanszírozás tervezése, elemzése és a célok megvalósítása során felelősen kell eljárni, mert a vállalat működését, fennmaradását, fejlődését a meghozott döntés hosszú távon meghatározza. Választhatunk rövid, vagy hosszú futamidejű hitelt, de előtte meg kell vizsgálni, hogy a vállalat normál üzletmenetéből és a fejlesztésből keletkező pénzáramok elegendő forrást jelentenek-e a termelés szinten tartásához, sőt növeléséhez és ezzel egyidejűleg az esedékes fizetési kötelezettségeinek is eleget tud-e tenni a vállalat. Ha igen, jól döntöttünk, a vállalat növekedését, gyarapodást szolgáljuk.

FELHASZNÁLT IRODALOM

- Bélyácz Iván (2009): Befektetési döntések megalapozása. Aula Kiadó Kft. Budapesti CORVINUS Egyetem

- Bescky-Nagy Patricia (2013): Growth and venture Capital Investment Potential for University Spin-offs in Hungary. Apstract-Applied Studies in Agrobisiness and Commerce. 2013/4-5. 9-20. oldal

- Fenyves Veronika – Zsidó Kinga: Likviditási kockázat vizsgálata egy magyarországi és egy romániai régió vállalkozásainak körében. Közgazdász Fórum. XVII. évf. 119-120. szám. 2014/4-5. szám. 34-55. oldal

- Gyulai László (2011): Kis- és középvállalkozások üzletfinanszírozása. Saldo, Budapest

- Hanyecz Lajos: Modern vezetői kontrolling. Gazdálkodás-Menedzsment. Saldó Budapest

- Herczeg Adrien (2013): Profitability and sources of general manufacturers in 2009-2011. The Annals of the Uneversity of Orodea. Economics Sciensces 2013/2. 382-389. oldal

- Kondorosi Ferencné (2003): Belső finanszírozás. In: Darabos Éva-Grasseli Norbert (szerk.): Vállalkozások finanszírozása. Campus Kiadó, Debrecen. 47-60. oldal

- Rózsa Andrea (2004): Stratégiai beruházások reálopciós megközelítése. Vezetéstudomány XXXV. évf. (2) 53-61. oldal.

- Rózsa Andrea-Tálas Dorisz (2012): Competitiveness Analysis of leading companies in Hungarien dairy industry by liquidity indicators. The of Annals of the Uneversity of Orodea. Economics Sciensces XXI. 759-764.

- Sebes József (2013): A kontrolling kiemelt kérdései. Kolor Optika Nyomda és Kiadó. Budapest.

-

Sinkovics Alfréd (2002): Pénzügyi kontrolling. KJK-KERSZÖV Jogi és Üzleti Kiadó Kft.