A cikk a szakirodalom által mostohán kezelt operatív controlling gyakorlatias szintjével foglalkozik. Igyekszik közvetlenül hasznosítható tapasztalatokat átadni az intézményirányítás felelős vezetőinek. A cikk alapja, egy oktatási intézményben, az Iskolaközpontban végzett hőgazdálkodási controlling munka, annak az eredményeinek a kimutatása, valamint a felmerült költségek számszerűsítése.

Controller Info 2015. III. évf. (2) szám 8-14.

BEVEZETÉS

Előzetesen tekintsünk át néhány sajátos fogalmat.

Hőgazdálkodás controlling – itt a fűtés és melegvíz-ellátás energia controllingja. Minden ezzel kapcsolatos mérés, számítás és olyan kisebb szabályozó beavatkozás, ami nem be-ruházás.

Használati intenzitásmutató – az intézmény használati profiljából levezethető mutató-szám, aminek az inverze a megtakarítási potenciált arányában és más intézményekkel összevethetően mutatja (Maurer, 2015).

Ugyan a hatékonyságnövelés gyakori fogalom, mégis kénytelenek vagyunk kitérni rá, ugyanis primer kutatás igazolta, hogy a hazai közintézményi szférában a hatékonysági programokban valójában megszorító intézkedések olvashatók (Maurer, 2014). Írásunk-ban hatékonyságnövelés alatt csakis azt értjük, ha azonos mennyiségű és minőségű szol-gáltatást nyújtunk alacsonyabb fajlagos ráfordítással – vagy a másik eset, amikor ugyan-akkora ráfordítással többet nyújtunk. A cikkben, amikor megtakarítást írunk, akkor min-dig ennek a hatékonyságnövelésnek a hozamát, vagyis a pénzben kifejezhető értéket ért-jük alatta.

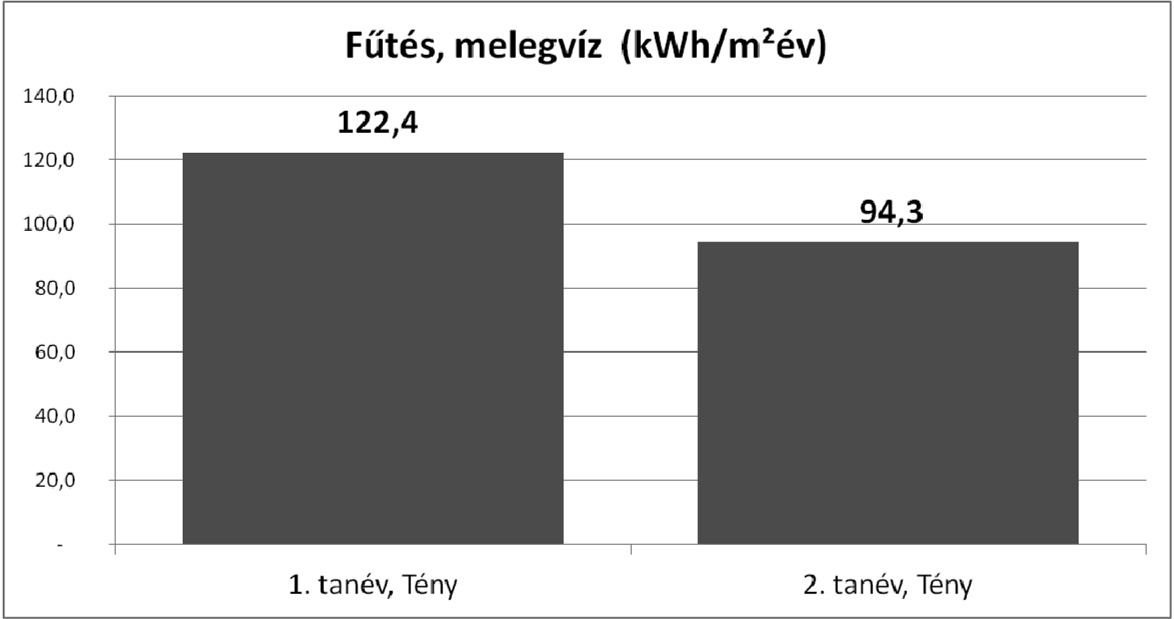

A fogalmi kitérő után kezdjük az elért eredmények vázlatos áttekintésével, elsősorban a változás arányával. Az Iskolaközpont a 4 ezer m2 alapterületű, felújított, bővített épüle-tében a fűtés+melegvíz energia felhasználás hatékonyságát másfél év alatt 24,3%-kal javította (korrigált tényérték) controllinggal megalapozott szabályozási beavatkozások-kal. Mivel az intézmény távfűtéses, a fűtés és melegvíz csak számítással elkülöníthető, ezt elvégezve a két összetevő így alakult: a fűtés hatékonyság változásának 20% megta-karítás köszönhető, a melegvíz fajlagos használatnak pedig 4,3%.

Az elvégzett beavatkozások minden költségét figyelembe véve a számított fajlagos költ-ségek 2012-es árszinten, két vetítési alapra:

- 1 GJ hőgazdálkodási megtakarításra 465 Ft.

- A területre számított fajlagos értéke pedig 60 Ft/m².

Ha a beruházásokhoz hasonlóan megtérülési időt nézünk, akkor kevesebb, mint másfél hónapot kapunk. Ez egy elméleti érték, hiszen a beavatkozások időben elhúzódva kerül-tek megvalósításra.

Megkérdezhetnénk: talán egyedi, sajátos körülmények jellemezték a kiinduló helyzetet, vagy talán annyira kedvezőtlenek voltak, hogy abból könnyűszerrel lehetett hatékonysá-got javítani? Egy összehasonlítás megmutatja, hogy nem.

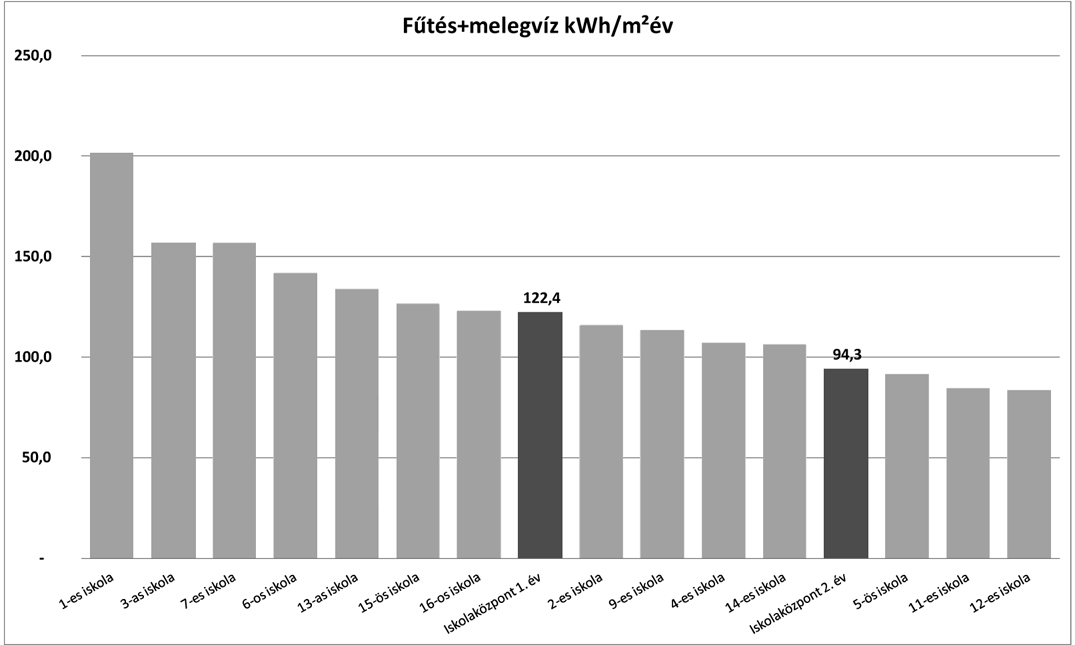

Az alábbi primer felmérés (Maurer, 2014), 14 db egymással összevethető (igen hasonló használati profilú és egyaránt egy évtizeden belül felújított iskolaépület) és a velük ugyancsak összehasonlítható Iskolaközpont fajlagos fogyasztási adatait mutatja sorba rendezve (Újbudai intézmények a 2012-es év alapján). Az Iskolaközpont az összehasonlí-tásban a beavatkozás előtti és az azt követő évével szerepel, eltérő színnel, kiírt fajlagos fogyasztási értékekkel (lásd 1. számú ábra).

1. számú ábra: Újbudai iskolák energiaigénye (kWh/m2év)

Forrás: saját szerkesztésű ábra

A sorba rendezett kimutatás szerint az Iskolaközpont energiahatékonysága az első évben a középmezőnybe tartozott, vagyis éppen az átlaghoz közeli értékkel állt ott, majd ezt törtidőszak alatt 23%-kal javítva (94,3 / 122,4) a leghatékonyabb egynegyedbe került. Hétről tíz hónapra kivetített melegvíz-használat 24,3%-os korrigált tényértéket ad.

A mikéntre a legrövidebb válasz: mérés, mérés és mérés! Kicsit bővebben: igények diffe-renciálása, rögzített célértékek meghatározása a tervezésben, majd a szabályozható fo-lyamatok megértése, a szabályozási pontok azonosítása (természetesen a gépész, a gond-nok szakértelmére támaszkodva), – esetleg ABC elemzés ezekre vonatkozóan –, to-vábbmenve beavatkozási (vagyis intézkedési) program készítése, végül annak végrehaj-tása. Előtte, közben és végül mérések. A mérések mindig az energiamennyiségre vonat-koznak attól függetlenül, hogy az órák leolvasása által, vagy a lekönyvelt kiadásból visz-szaszámolva jutunk a fogyasztás mennyiségi adataihoz. A mérések mindig szorosan kap-csolódnak az adott időszakhoz és az abban az időszakban ellátott területi és – esetleg – létszám adathoz. Ha a nyilvántartásokban ezek egymástól elszakadnak, akkor elvész az adatok információ tartalma, vagyis értelmezhetősége, avagy drága lesz újra előállítani. Megtakarítás, hatékonyságváltozás csak ezen három tényező – energia, időszak, ellátott egység – együttállásával tervezhető és igazolható.

Tegyünk egy rövid kitérőt az átlaghőmérséklet és a hőfokok beállításának kérdéséhez kapcsolódóan. A legfontosabb összefüggés az, hogy 1°C átlagos belső hőmérséklet vál-tozás 5-6%-os fűtési energiaigény változást okoz. Hogy aláhúzzuk: 1°C 5,5% változásra vezet! A hőgazdálkodás célja, hogy az átlaghőmérsékletet optimalizálja. Az átlaghőmér-séklet úgy, mint az időjárásnál, egy súlyozott matematikai érték. Tehát nem a normál, napi használatú helyiségek használóit „fagyasztjuk”.

HŐGAZDÁLKODÁS CONTROLLING AZ ISKOLAKÖZPONTBAN

Az Iskolaközpont fenntartója 2010-ben átvett egy három éve üresen álló, 50-es években épült oktatási-épületet Újbudán. Azt részlegesen felújította, négy csoportos óvodával bővítette, majd a következő nyáron további bővítést végzett rajta (lásd 1. számú táblá-zat).

1. számú táblázat: Az Iskolaközpont kiemelt jellemzői és változásuk

| 1. tanév | 2. tanév | |

| Feladatellátás | Óvoda, Általános iskola, Gimnázium | |

| Létszám (tanulók + alkalmazottak), fő | 489 | 578 |

| Hasznos fűtött alapterület, m2 | 1. bővítés után 3.834 | 2. bővítés után 4.758 |

| Kapacitás kihasználtság (tény/engedélyezett tanuló) | 60% | 63% |

Forrás: saját szerkesztésű ábra

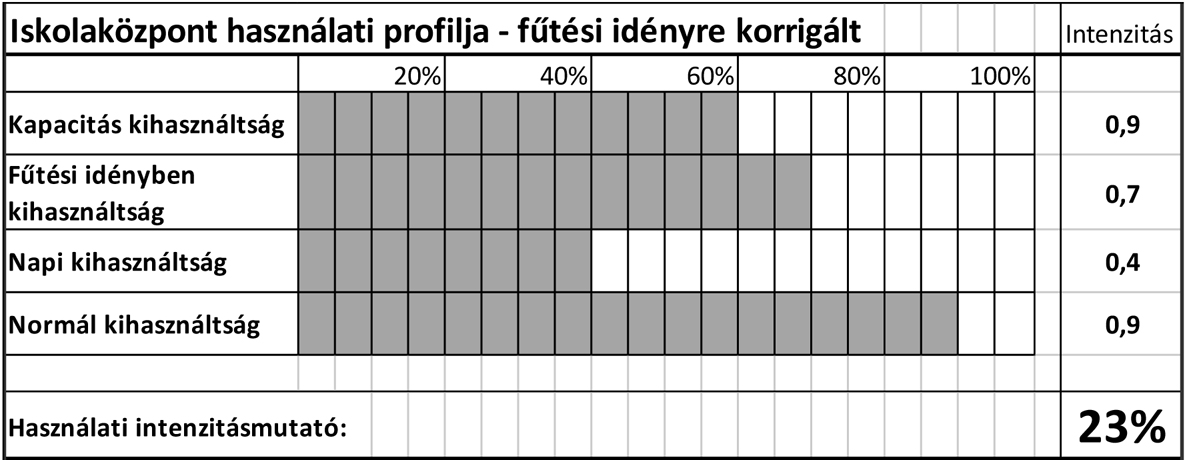

Az intézmény hőgazdálkodásra készített használati profilja és az abból képzett intenzi-tásmutató (Maurer, 2015) magas megtakarítási potenciált jelzett (lásd 2. számú ábra).

2. számú ábra: Használati profil, intenzitásmutató

Forrás: saját szerkesztésű ábra

A profil jellemzőinek számítása:

- Kapacitás kihasználtság: tény létszám / engedélyezett létszám

- Éves kihasználtság: „normál használatú” napok száma / 365 nap

- Napi kihasználtság: normál használat óraszáma / 24 óra

- Normál kihasználtság: 1 mínusz az alkalmi használatú alapterület / teljes használt alapterület

Az épület műszaki állapotának főbb jellemzői röviden: a régi épületrész (3.040 m²) a 2000-es években felújításra került, amelynek keretében mindenhol az újabb hőtechnikai követelményeket teljesítő ablakszerkezetek kerültek beszerelésre, valamint a radiátorok döntő hányada egyedi szabályozót kapott. A bővített épületrész pedig az újabb hőtechnikai követelmények szerint készült. A hőellátást a FŐTÁV szolgáltatta.

Összességében tehát egy átlagosan jó műszaki állapotú, funkcionálisan megfelelő épület-ről volt szó. Ennek „finomhangolása” volt tehát a feladat. Az eredmények értékeléséhez el kell választanunk egymástól a fűtést és a melegvízellátást. Mivel ezt távhő szolgáltató nyújtotta, a két fogyasztás – aminek tervezéskor más a vetítési alapja, mert különböző a reagálási fokuk – egy számlán, egy fogyasztási értékként jelent meg. Controlling mód-szerekkel elválaszthatók (az 1. tanévi tényadatokból), így azt kaptuk, hogy az éves teljes távhő energiafelhasználásból 17% jutott a melegvíz előállításra.

A hőgazdálkodási beavatkozások

Az intézkedések nem egyszerre, hanem több lépcsőben kerültek sorra. Ezeket a technikai részletek mellőzésével alább, négy pontba szedve ismertetjük, inkább a gondolkodásmód illusztrációjaként, mint egy know-how fűzérként, ugyanis az épületek és gépészetük technikai adottságai igen eltérő konkrét megoldásokat kívánhatnak.

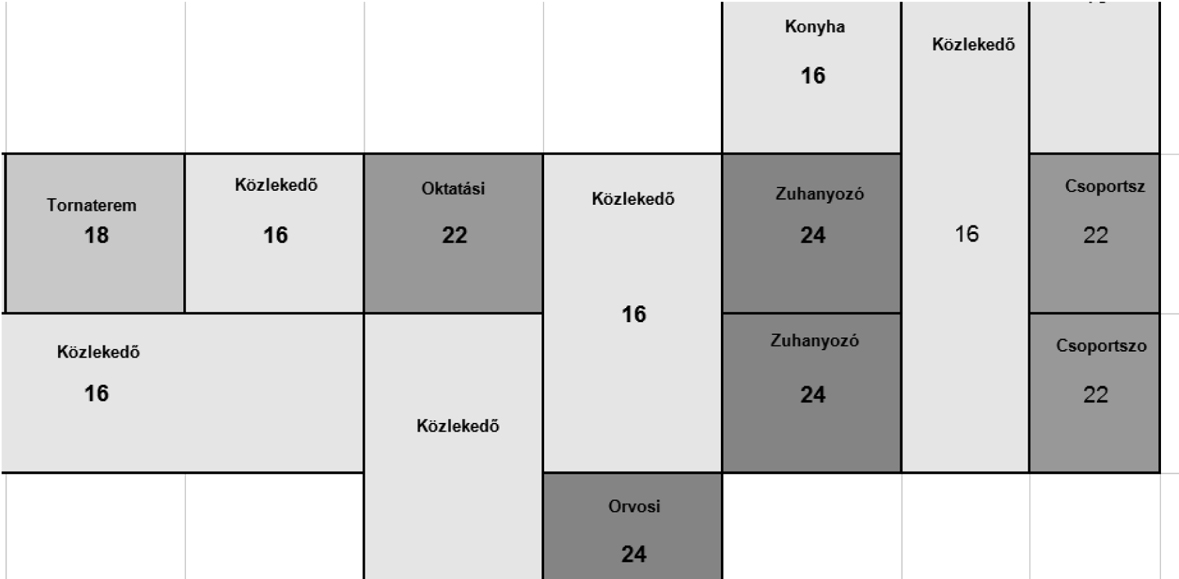

1. Az első hőgazdálkodás jellegű fizikai beavatkozást egy döntési fázisnak kellett meg-előznie: a célértékek (elvárt hőfokok) intézményes szintű rögzítése. A döntés előké-szítés során az épület alaprajzából egy funkciósémához hasonló – pl. Excelben ké-szíthető sematikus – alaprajz készült, majd abban bejelöltük a hőfokokat (lásd 3. számú ábra). Az eredeti színes ábra a hőmérséklet eltéréseket színárnyalat eltéréssel mutatja, amit a program „Feltételes formázás/színskálák” funkciója nyújt.

3. számú ábra: Elvárt normál hőfok ábrázolása funkciósémában (részlet)

Forrás: saját szerkesztésű ábra

Négy hőmérsékleti zónát (vagyis hőigényében eltérő helyiségcsoport) határoztunk meg, ezek elvárt értékei rendre, 16, 18, 22, 24°C voltak – a normál üzemelési, vagyis meghatá-rozott nappali időszakra. Az értékeket a fenti típusú dokumentumban rögzítettük, úgy, hogy a vezetés és az üzemeltetés számára is egyértelmű legyen.

2. A célértékek meghatározását már követhette a beszabályozás első lépése: az egyedi hőfokszabályozókon a maximum hőmérséklet a funkcióséma szerint rögzítésre, „be-akasztásra” került. Ez a manuális karbantartási munka közel 150 radiátort érintett. Jelentős részük korábban pillanatnyi hőérzet ingadozások miatt, vagy más okból, – pl. mert a diákok mindent csavargatnak, ami mozdul – a kelleténél jóval magasabb hőfokon állt.

3. A következő hőgazdálkodási beavatkozás az időprogramozás volt. Ezt mérés és ter-vezés előzte meg, amely egyrészt reprezentáns termek 24 órás, 60 órás intervallum-ban való hőmérsékletváltozási regisztrációjából állt (a felmelegedési „rámpák” megál-lapítása céljából, mint egyedi sajátossága az épületnek), másrészt az épület nappali ciklusban és heti ciklusban való használati profilját rögzítettük. A valós használati profillal és a ténylegesen mért felmelegedési rámpa adatok segítségével leírható volt a kívánatos napi és heti fűtési program. Ezután a távhő-szolgáltatón keresztül – mert a hőközponti szabályozás az ő hatáskörükben volt – beállítottuk a napi és heti auto-matikus fűtési programot.

4. A következő controlling jellegű beavatkozás közvetlenül a vízhasználatra vonatko-zott, de hatása több költséget érintett: közvetlenül a vízellátás és a szennyvíz-elvezetés, közvetve pedig a használati melegvíz felfűtési költségét. A víztakarékos szerelvényekkel kapcsolatosan azt tudtuk meg (Piskóty, 2012), hogy a ma használa-tos csapjainkat eredetileg 0,5 bar nyomásra tervezték, méretezték, azonban mára a nyomás 3 bar a szabványok szerint. Mégis jobbára ugyanolyan csapokon jön a víz, percenként 15 liter körül, akár hideg, akár, meleg. Mivel az elvárt hőfokú melegvíz előállítása többe kerül, mint az átfolyó víz díja, így minden vízmegtakarítás – ha melegvizet érint – egyúttal energia-megtakarítás is. A közintézmények melegvíz ellá-tása pedig három energia-költségtételből áll össze:

- a felfűtési energiából,

- a folyamatos keringetés – mint azonnali rendelkezésre állás – energia-igényéből,

- a keringő víz hőveszteségéből.

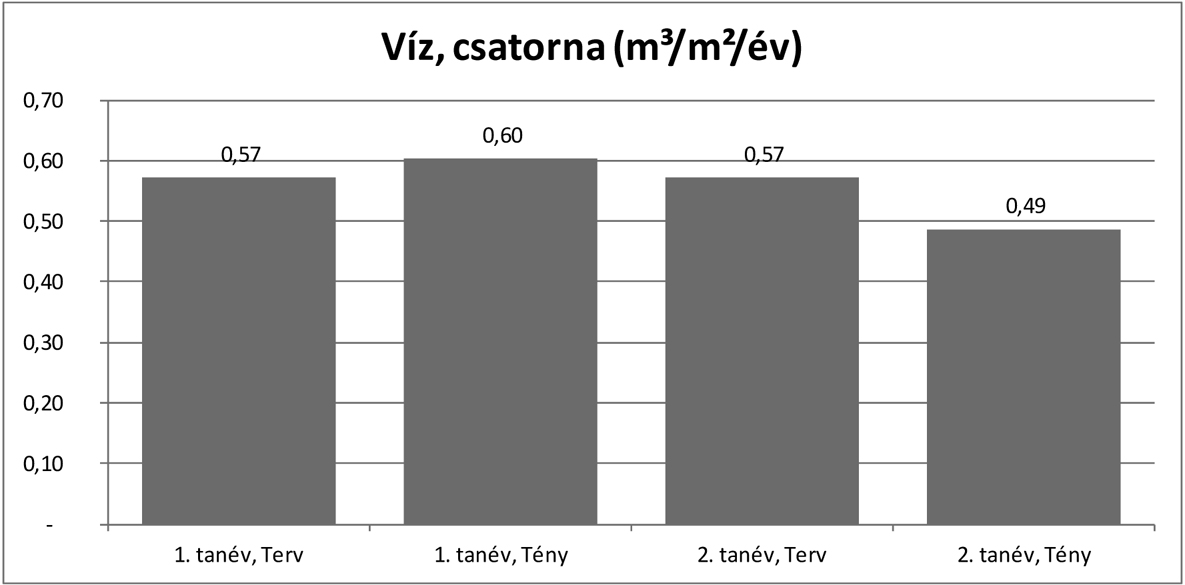

Látható tehát, hogy a melegvizes kézmosó csapokra (és ahol van, zuhanyozókra) sze-relt víztakarékos szerelvény az a, és c energiát is megtakarítja. Technikailag ez még ki-egészíthető a keringetés időkapcsolásával, ha olyan a használati profil, hogy ezt lehe-tővé teszi. A megtakarítás aránya szerelvény fajtától és a használati igénytől függő, de a szerelvények ismertetői és az igazolt gyakorlat alapján minimum 50%-nál indul és felmehet 70% fölé is. Az Iskolaközpont esetében 75%-os átfolyási megtakarítást tud-tunk elérni (csak a kézmosó csapoknál), úgy, hogy 68 db csapba került ún. perlátor be-tét. Az intézkedésnek az összes vízfelhasználásra való hatása 18% (lásd 4. számú áb-ra). Megjegyezzük, hogy mivel közben voltak fogyasztás növelő tényezők is (pl. esti tornaterem bérbeadáshoz kapcsolódó), a hatékonyság javulása a leolvasható 18%-nál (1-(0,49 /0,57)) magasabb.

4. számú ábra: Vízfelhasználás fajlagos értékének változása

Forrás: saját szerkesztésű ábra

Hatékonyságváltozás és költségei

Az elsorolt beavatkozások közös eredménye 28,1 kWh/m2év fajlagos energia felhasználás csökkenés (lásd 5. számú ábra).

5. számú ábra: Fűtés+melegvíz fajlagos értékének változása az Iskolaközpontban

Forrás: saját szerkesztésű ábra

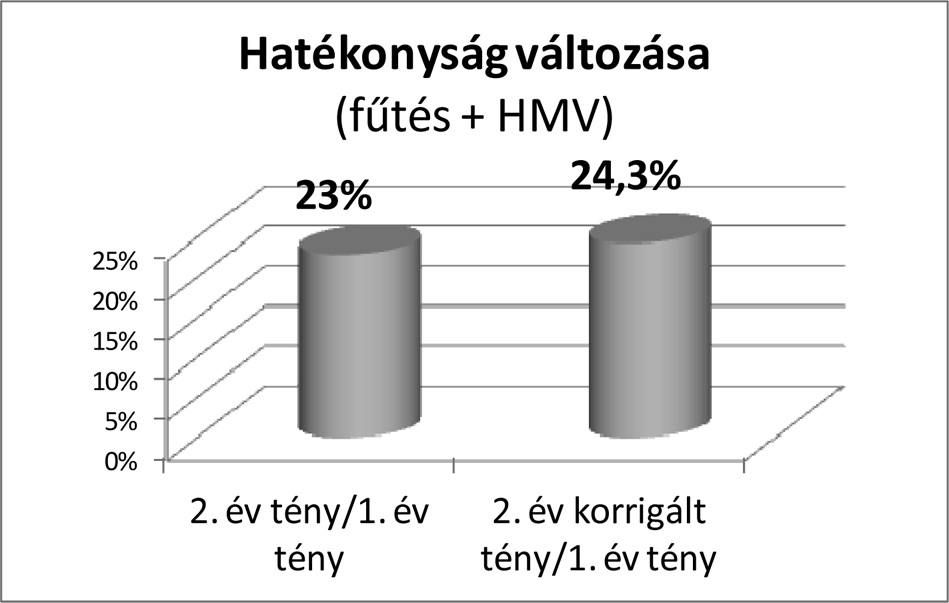

A fajlagos energia felhasználás csökkentéssel elért hatékonyság változás a következő (lásd 6. számú ábra).

6. számú ábra: Hatékonyság változása (fűtés+melegvíz)

Forrás: saját szerkesztésű ábra

A megtakarítás „tisztán” a controlling alapú beavatkozásokból származik, ugyanakkor (lásd 7. számú ábra) a nagyságrendje a hatékonyságnövelő beruházások tartományába esik.

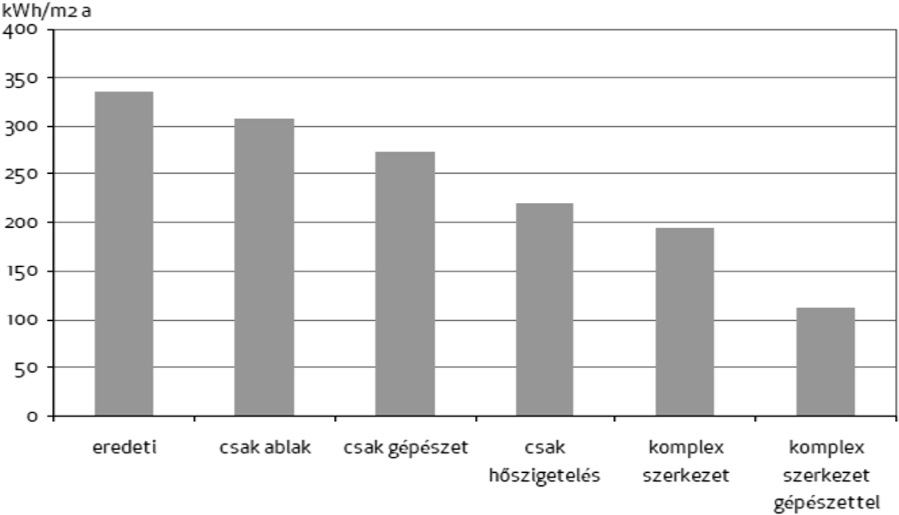

7. számú ábra: Iskolaépületek primer energiafogyasztása felújítási változatok szerint

Forrás: Fülöp, 2013. 12. old.

A fenti ábráról leolvasott megtakarítási arányok, (ha az értékek rendre 340, 305, 270, 220 kWh/m2 év) ablakcsere esetén 10%, gépészet felújítása esetén 20%, hőszigetelés ese-tén 35%. Nyilván a beruházások és a hőgazdálkodási controlling nem alternatívák, ha-nem egymást kiegészítő, erősítő beavatkozások.

A következőkben az elért hatékonyság-változást lebontjuk a fő tényezőkre.

A víztakarékos szerelvények hatása – mért, számított és becsült (átlagos) adatokból le-vezetve – a konkrét éves távhő megtakarításban 3%-kal részesedett, de ha a beavatkozás utáni 7 havi mérséklést 10 hóra kivetítjük (korrigált tényadat), akkor ez éves szinten 4,3%-kot jelent. Így tehát

- A megfigyelt 7 hónapos időszakból a korrigált tényadattal eljutunk az éves összesített megtakarításhoz, ami 24,3%. Ez együtt tartalmazza a fűtési idény hőmegtakarítását és az annál hosszabb, de a tanszünet miatt csak 10 hónapos-nak vett melegvíz-felfűtési időszak megtakarítását.

- A 23%-os tényadat változásból levonva a víztakarékos szerelvények 3 száza-lékpontos hatását eljutunk a szorosan vett hőgazdálkodási controlling ered-ményhez, ami így tehát 20% hatékonyság növekedést mutat.

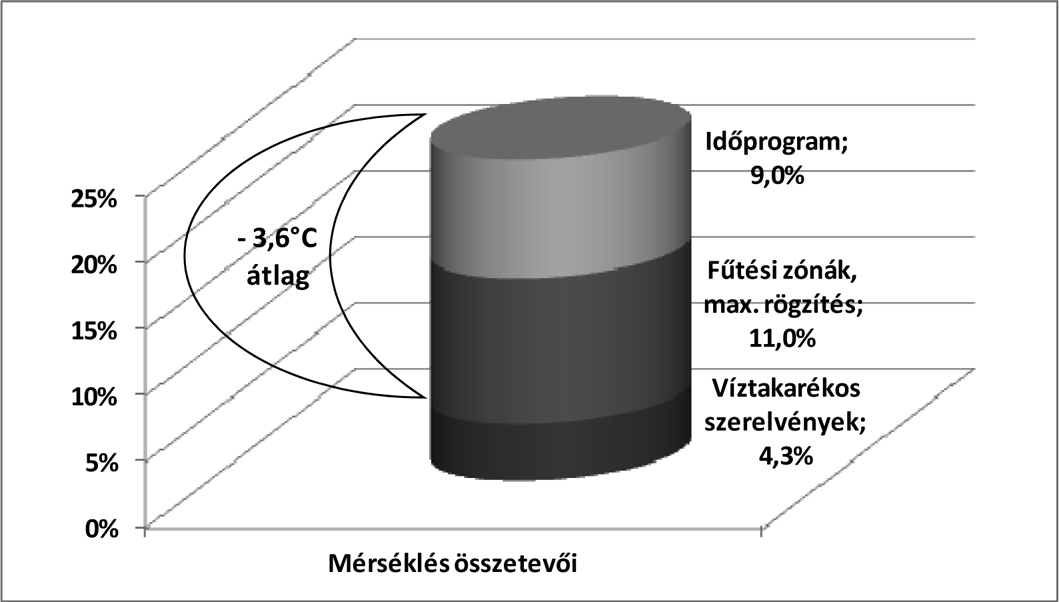

A szakirodalomban szereplő szorzóval (1°C-ból 5-6% változás) visszaosztva a 20%-os megtakarítást, azt kapjuk (20 / 5,5), hogy hozzávetőleg 3,6°C-kal csökkent az intézmény átlaghőmérséklete a 2-es és 3-as beavatkozás eredményeképp. Ugyanezt a másik oldalról tekintve, ez volt az indokolatlan túlfűtésnek az átlagos mértéke! A szakirodalom a hazai közintézmények átlagos túlfűtését 2°C-ra becsüli (ez a „Csökkentési potenciál a magyar épületekben” műhely egyik következtetése, Budapest, 2008. október 6 Ürge-Vorsatz at al. 2009). Az ehhez képest magasnak tűnő, 3,6%-os érték nincs közvetlen kapcsolatban a normál helyiségek (pl. tantermek) normál használatú hőmérsékletével, az akár melegebb is lehet, mint a beavatkozások előtt. Az elért változás az átlaghőmérsékletben egy súlyo-zott átlag. A három súlyozó tényező: funkció, tér és idő. Ez a megtakarítási arány általá-nosan csak azokra a közintézményekre vetíthető ki, amelyek használati intenzitásmutató-ja az oktatásügyhöz hasonlóan alacsony.

A 3,6°C-os átlaghőmérséklet csökkenésnek a beavatkozási összetevői:

- a fűtési zónák célértékhez rögzítése 11%-kal részesedett az energia-megtakarításban,

- az időprogramozás pedig 9%-kal.

Ezen felül hozzáadódik a melegvíz felfűtésben elért 3%, illetve 4,3% (10 hóra korrigált tényadat) megtakarítás (lásd 8. számú ábra).

8. számú ábra: Energiafogyasztás mérséklésének összetevői az Iskolaközpont esetében

Forrás: saját szerkesztésű ábra

A beavatkozások fajlagos költségét a korábbi beruházási kiadásokra tekintettel és mégis külön kell vizsgálni. A hivatkozott irodalomban használt „hőgazdálkodás” fogalomnak megfelelő beavatkozások gépészeti és beruházási jellegűek. A tárgyalt esetben a fűtési rendszerben minden ilyen beavatkozás – mérő, szabályozó szerelvények – már a bázis évben rendelkezésre álltak, ennek is köszönhető az országos oktatásügyi átlaghoz (182 kWh/m²év) képest 33%-kal kedvezőbb, 122,4 kWh/m²év fajlagos fogyasztás. Az elért eredmények alapján utólag nyilvánvaló, hogy a beszerelt szabályozási eszközök optimális használata hiányzott. Hiányzott – írjuk, de a kerületi összehasonlító adatokból azt látni (lásd 1. számú ábra), hogy nem kirívóan, sőt az Újbudai összehasonlításból kiderül, hogy csak „átlagosan hiányzott”. Majd a controlling módszerek alkal¬ma¬zása innen kiin-dulva elvezette az intézményt a 24,3%-os megtakarításhoz.

A kérdés most ennek a ered¬ménynek a költség oldala. Amit az irodalom megbecsült, az a hőgazdálkodás feltételéül szolgáló szabályozó szerelvények és beszerelésüknek a költ-sége. Ezt a fűtési rendszerek komplexitásától függően a „nagyobb” épületekre 1.600 ezer Ft-ra becsülik (Ürge-Vorsatz et al. 2009 Novikova alapján, 2008). Ha „nagyobb”-nak egy 3.000 m2-es iskolát tekintünk, akkor fajlagosan és indexálás nélkül, kerekítve 500 Ft/m2 beruházási költség jön ki.

Az Iskolaközpontban elvégzett beavatkozások minden költségnemét figyelembe véve (tehát az ott dolgozók időráfordításának személyi költségeit is) az összesítés 286 ezer Ft-ot tudott számszerűsíteni (Maurer, 2014), amihez egy év alatt 615 GJ energia megtakarí-tás kapcsolódik. Az ebből számított fajlagos költségek:

- 1 GJ hőgazdálkodási megtakarításra 465 Ft (286 ezer Ft / 615 GJ).

- A területre számított fajlagos értéke pedig 60 Ft/m² (286 ezer Ft / 4.758 m2)

1 GJ primer energia ára 2014-ben 4.561 Ft (2014 áprilisi bruttó árszint, gáz, A2/II ta-rifa). A megtérülési időt ezzel számolva másfél hónapnál kevesebb, amit kapunk.

Módszertan

A hőgazdálkodás controlling alapja röviden a következő. Fontos tudnunk, hogy 1°C át-lagos belső hőmérséklet változás 5-6%-os fűtési energiaigényt generál, vagy csökkenést vagy növekedést. A legtöbb hőgazdálkodási beavatkozásnak éppen ez a célja, hogy dif-ferenciált szabályozással az átlaghőmérsékletet optimalizálja. Az átlaghőmérséklet úgy értendő, mint az időjárás esetében az éves, vagy havi átlag: egy súlyozott matematikai érték. Ennek csak egyik időszaka, amikor a használóknak a megadott célértéket szolgál-tatjuk, pl. a tantermek 22°C-át, míg máshol ugyanekkor a célérték csak 16°C. Tehát a sú-lyozott átlagot az időszaki és területi súlyozás eredményezi. Úgy is mondhatnánk, hogy akkor a leghatékonyabb a fűtési hőgazdálkodás, ha a megfelelő funkcióhoz, a megfelelő helyen, a megfelelő időben éppen a megfelelő hőfokot szolgáltatja: vagyis funkció, tér és idő szerint differenciál. Tervezési szakaszban ezen alapul, hogy előre kiszámolható jó közelítéssel a várható átlaghőmérséklet. Ha pedig mintavételes (térben és időben repre-zentáns) hőfok mérésekkel a kiinduló időszaki átlagot is felmérjük és kiszámoljuk, akkor a különbség megmutatja a beszabályozások várható energia-megtakarítását.

A controlling hőgazdálkodás alapja, ahogy írtuk: mérés, mérés és mérés. Mit mérünk és hogyan?

Kezdjük a „bemeneti”, az input adatokkal. Eltérő helyzetekben eltérő adatforrások áll-hatnak a rendelkezésünkre, pl. attól függően, hogy múltbeli adatokat akarunk feldolgoz-ni, vagy aktuális adatfelvételt folytatni, bent van a kontroller az intézményben, vagy külsőként kér adatszolgáltatást. A tipikus adatforrások így a felhasználásra/fogyasztásra vonatkozóan:

- óraállások leolvasása periodikusan, pl. havonta (legmegfelelőbb);

-

havi szolgáltatói számlák, amelyek

a) tartalmazzák a tény fogyasztást (leolvasás alapján), vagy

b) becsült fogyasztást tartalmaznak, mint résszámla, vagy

c) egy éves elszámoló számla, ami egy lezárt év tény fogyasztását megadja,.

d) könyvelési adat Ft értékben, egy-egy energia fajtára.

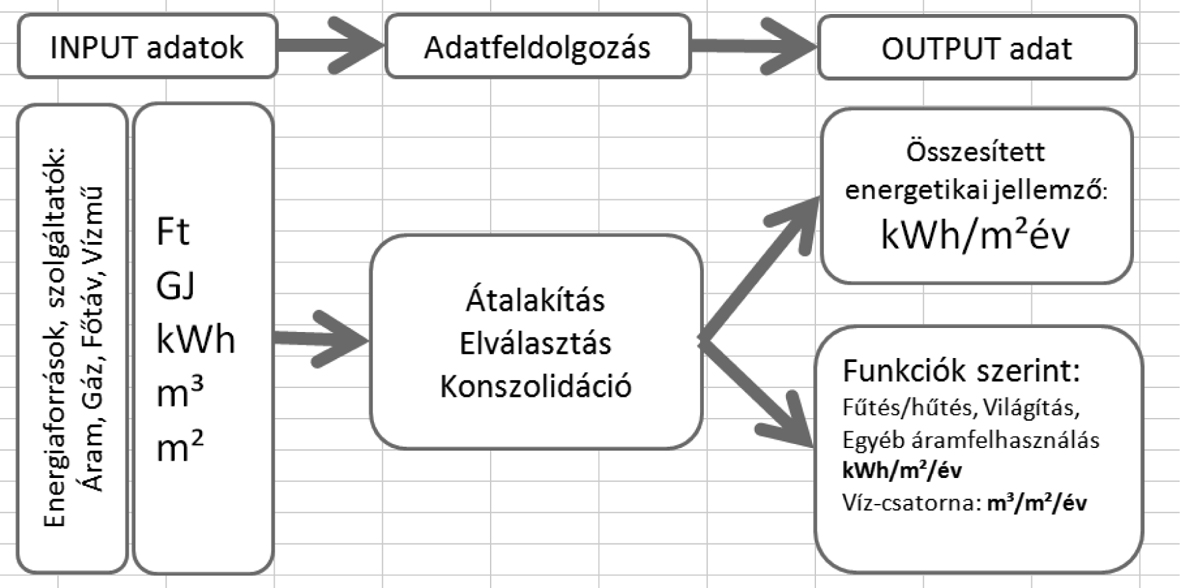

Az adatfelvételi folyamatot és a fázisokra jellemző mértékegységeket a 9. számú ábra szemlélteti.

9. számú ábra: Az adatfeldolgozás áttekintő folyamatábrája

Forrás: saját szerkesztésű ábra

Az általános vetítési alap – ami a szakirodalmi felmérésekkel való összevetést is lehetővé teszi – az épület hasznos, fűtött területe, m²-ben kifejezve. Ezt az épület tervrajza, terve-zői felmérés, engedélyező okirat vagy egy energia audit felmérése tartalmazza.

Továbbá szükség van két létszám adatra. Az első, ami az épület 100%-os kapacitását jel-zi. Ennek lehetséges adatforrásai az építéssel, felújítással kapcsolatos tervezői dokumen-tumok, gépészeti műleírás pl., tűzoltósági engedély, engedélyező okirat.

A második létszám adat, ami az adott év tényleges létszámát adja. Ez a funkciótól és működéstől függő célszerű eljárással kiszámolt átlag érték, vagy súlyozott átlag, mindig a terv-tény időszakra vonatkozóan.

A mérések mellett a tiszta képhez néha különböző adatszétválasztási számításokat, vagy eljárásokat is kell használni, ahogy a fenti esetleírásban például a melegvíz és fűtés elkü-lönítésre volt szükség. Többnyire a logikus gondolkodás könnyen eljuttat az alkalmazha-tó módszerhez, az összevont távfűtés számla esetében – ami havi felhasználást mutat – csak a megfelelő hónapot kellett kiválasztani, ahol melegvíz használat még van, fűtés már nincs.

Pár szót a „kimeneti”, az output adatok előállításáról. Több célra lehet az adatokból in-formációt előállítani (az információ, meghatározása szerint értelmezett adat – Halassy Béla, 1994), ezek két fő típusa: amit tervezéshez és amit prezentációs célra készíthet a kontroller. A prezentációs célú adatnak vezetői szinten informatívnak kell lennie. Erre a célra az energia auditban használatos „összesített energetikai jellemző” mértékegysége a kWh/m²a tény értéke megfelel. A mértékegységet magyar írásmóddal, kWh/m²,év formá-ban is lehet használni (Barcsik, 2003).

ÖSSZEGZÉS

A cikk az operatív controlling alkalmazását a hőgazdálkodás (fűtés és melegvíz ellátás) területén ismertette, kezdve a magasnak tekinthető hatékonyságjavítás eredményekkel, folytatva azok alacsony fajlagos költségével. Egy tényleges beavatkozási eset ismerteté-se után kitért az intézkedések egyenként vett hatására, majd néhány kapcsolódó mód-szertani kérdést tisztázott.

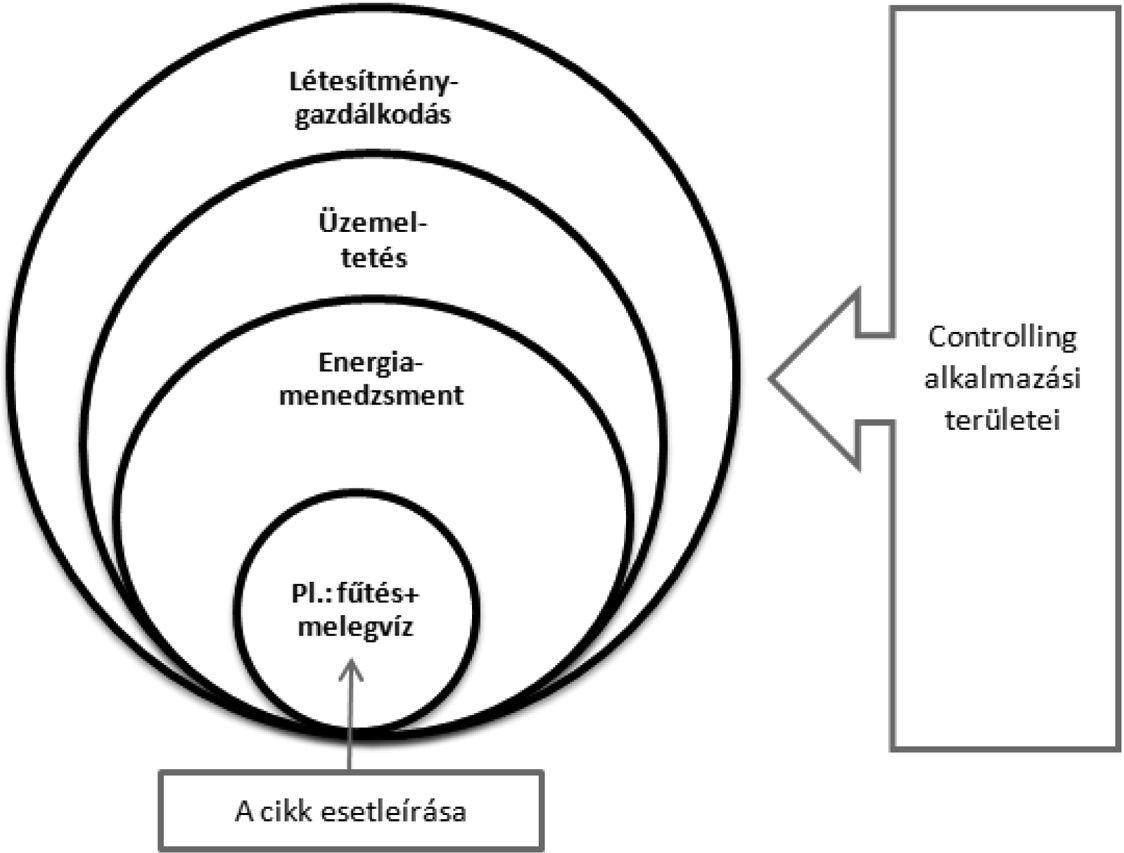

Három fogalom jelöli ki a vizsgált controlling alkalmazás tágabb és szűkebb területét, amelyek meghatározásai egyenként túl körülményesek lennének, ugyanakkor mégsem elég pontosak. Az alábbi 10. számú ábra elégségesen mutatja a viszonyukat, ami a pon-tos határok meghúzásától függetlenül egyfajta egymásban foglaltság.

10. számú ábra: A létesítménygazdálkodástól a fűtés+melegvíz controllingig

Forrás: saját szerkesztésű ábra

Fő hipotézisünk, hogy a létesítménygazdálkodás – vagy szűkebb körben az üzemeltetés – bármely területén alkalmazott rendszeres controlling tevékenység a közintézmények hatékonyságát nagy mértékben növelné igen alacsony fajlagos ráfordítás mellett. Ez ér-vényesülne például:

- a beruházási tervezés előkészítésében (megalapozottabb ún. „tervezési progra-mok”);

- a hatékonyságnövelő beruházások tényleges hatékonyságának mértékében;

- a középületek energiagazdálkodásában;

- az üzemeltetéshez tartozó egyéb feladatellátások költséghatékonyságában;

- beszerzés menedzsmentben;

- a multinacionális versenykörnyezetből átemelt best practice és folyamatos javí-tás szemlélet meghonosításában.

A megtakarításokra vezető beavatkozásokat egy tervezési fázis előzi meg, ennek egy ha-tékony módszere az ún. használati intenzitásmutató elkészítése. A mutató alkalmas beru-házási területek, irányok, beavatkozási formák együttes lehetőségeinek becslésére. A használati profilon alapuló mutatót az intézményvezető, a gazdasági vezető vagy az üzemeltető egyaránt elkészítheti (Maurer, 2015).

A cikk bevezetőjében az örökjáradék képletet alkalmazva, jelenértéken mutattuk be a hőgazdálkodás controlling beavatkozások lehetséges hozamát. A konkrét esetben felme-rült költség (286 ezer Ft) 615 GJ éves megtakarításra vezetett, (primer energiaáron 2.805 ezer Ft), arányosan nézve 9,81-szeresre! Mivel az iskola és több alapvető közintézmény elvileg „örökéletű” egy vállalkozáshoz képest, ezért megfontolandó, hogy a pénzügy örökjáradék képletét alkalmazzuk, amikor hatékonyságjavítást tervezünk. Ha pedig így számolunk, akkor jogos a jelenérték számítás elvégzése is. Így kiderült, hogy az Iskola-központban a 286 ezer Ft-os hőgazdálkodás controlling ráfordítás kimutatható hozama jelenértéken 93,5 millió Ft értékű.

FELHASZNÁLT IRODALOM

- Barcsik J. (2003): Az energiahatékonyság hatása a megyei önkormányzati intézmények gazdálkodására; in: Magyar Energetika 2003/4. szám., 23-25. old; Letöltve: http://www.omikk.bme.hu:8080/cikkadat/bitstream/123456789¬/1147/¬1/¬2003¬¬_¬4bol¬9.pdf (2014.09.07. 11:40)

- Fülöp O. (2013): Állami oktatási és irodaépületek energiahatékonysági potenciálja; Energiaklub; Letöltve: http://energiaklub.hu/sites/default/files/ek_allami_oktatasi_¬es_-irodaepuletetek_¬ener¬gia¬hatekonysagi_potencialja_2013.pdf (2014.09.12. 16:25)

- Learning…(2001) Learning from Our Buildings: A State-of-the-Practice Summary of Post-Occupancy Evaluation; National Academy Press, Letöltve: http:/¬/www.¬nap.-edu/search/?term=%09Learning+from+Our+Buildings

- Maurer Gy. (2014): Közintézmények hatékonyabb üzemeltetése – Controlling esetta-nulmányból megtakarítási potenciál becslése az oktatási szektorra; Szakdolgozat, Edutus Főiskola

- Maurer B Gy. (2015): Használati intenzitásmutató, mint az épület üzemeltetők „kincske-reső detektora”; Controller Info, III. évfolyam, 1. szám

- Piskóty M. (2012) Perlátorok és egyéb csodaszerek; Víz, Gáz, Fűtéstechnika. 2012. janu-ár-februári szám; Letöltve: http://www.vgfszaklap.hu/lapszamok/2012/januar-februar-/perlatorok-es-egyeb-csodaszerek (2014.07.26. 18:32)

- Székely T. (2010): Tényleges energia-megtakarítás hidraulikai szabályozással, mérések alapján; Magyar Épületgépészet, LIX. évfolyam, 2010/1-2. szám

-

Ürge-Vorsatz D. – Novikova, V. – Korytarova, K. (2009): Széndioxid kibocsátás csök-kentési potenciál a magyar közszektorban; Jelentés a Magyar Köztársaság Környezetvé-delmi és Vízügyi Minisztériuma megbízásából. Budapest, Letöltve: http://-klima.kvvm.hu/documents/48/CO2_mitigation_potential_in_public_sector_FINAL_17.6.2009_HUN.pdf (2014.09.07. 15:16)