Napjainkban a globalizáció és a vállalatok jelentős mértékű együttműködésének hatására a verseny egyre inkább világméretűvé válik, a vállalatok versenystratégiái túlnyúlnak az országhatárokon belüli piac adta lehetőségeken, és kiterjesztik termelési folyamataikat, stratégiájukat, kapcsolati rendszereiket az egész világra. A szerzők cikkükben az ellátási lánc eredményességét befolyásoló kockázati tényezők controlling szemléletű vizsgálatát végzik.

Controller Info 2017. V. évf. (1) szám 2-8.

BEVEZETÉS

A 21. században, az egyre inkább fokozódó piaci verseny, a globalizáció, valamint a hálózatokká fonódott kapcsolatrendszerek miatt napjainkra nélkülözhetetlenné vált a vállalatok egyedileg is megfogalmazott jövőorientáltsága, az előrelátó, távlatos stratégiaalkotás (Filep-Karmazin,2016). Napjainkban a vállalatok új kihívásokkal találtak szembe magukat – mindezt alapul véve kijelenthetjük, hogy azok a vállalatok tudnak fennmaradni és az élmezőnyhöz tartozni, amelyek nem sajnálják a befektetést a folyamatos fejlődésre, fejlesztésre (Karmazin,2016).

A világban komplex folyamatok játszódnak le, s számtalan új kihívás merül fel, amelyek jelenleg még válaszokra várnak. E pillanatban az a legégetőbb kérdés, hogyan tudjuk megtalálni és kifejleszteni azokat a képességeket, illetve erőforrásokat előteremteni a vállalatok számára, amelyekkel segíthetjük versenyképessé válásukhoz szükséges stratégiájuk és hálózati koncepciójuk kidolgozását és megvalósítását. Az új nézőpontok adta paradigmák hatékony menedzselése és összehangolása növelheti a vállalati eredményességet, és irányadó módon befolyásolhatja napjaink vállalati gyakorlatát, – például a szükséges eszközök és a vezetői menedzsment újraformálása terén –. A vállalati versenyképesség biztosításában egyre nagyobb jelentősége van a folyamatok vállalati határokon átívelő hatékony menedzsmentjének (Demeter, 2014), melyben kiemelkedő szerephez jut a vállalaton belül és a vállalati határokon átívelő, tudatosan felépített, vállalatspecifikus controlling rendszernek.

AZ ELLÁTÁSILÁNC-CONTROLLING ÉRTELMEZÉSE

Az ellátási lánc feladata az anyagok hatékony és eredményes eljuttatása a beszállítóktól a végső felhasználókig (Bititci, Martinez, Albores, Parung, 2004) egy szervezetek közötti integrált, információs, értékelési, jutalmazási rendszer mentén, amelyben kockázat, tapasztalat és közös cél megosztása biztosítja az összehangolt működést (Mellat-Parast, Spillan, 2014). Az ellátási lánc akkor biztosíthatja a legnagyobb értékteremtést és versenyelőnyt, ha sikerül a tudást, a készségeket és a képességeket összehangolni egy közös cél érdekében olyan mechanizmusok révén, amelyek a hatékonyságot és eredményességet szolgálják – szűkebb értelemben a vevők, tágabb értelemben a közösség (pl. környezeti teljesítmény) érdekében (Katits,2016). Ez előző gondolatmenet szolgálja az ellátásilánc-controlling alapját. Az ellátásilánc-controlling elsődleges célja a menedzsment döntéshozó képességének támogatása. Napjainkban mind az elméleti, mind pedig a gyakorlati szakemberek ugyan azon a véleményen vannak, vagyis: a modern vállalatvezetés egyik elengedhetetlen eszköze a controlling. A vállalatvezetők nap, mint nap a vállalat jövőjére jelentős hatást gyakorló döntésekkel találják szembe magukat. A megfelelő döntések meghozatalához időben rendelkezésre álló, jól értelmezhető, transzparens, a valóságnak megfelelő adatokra van szükségük a szakembereknek. Az információ értékké, jól használva pedig hatalommá vált a mai világban. Minden szervezetben, a kisvállalkozásoktól kezdve a multinacionális cégekig, elsődleges fontosságú az információ gyors és pontos kezelése. A nagy mennyiségű, gyakran változó adathalmazokkal gazdálkodni kell a világunkat behálózó információdömpingben, hogy a bennük rejlő érték haszonná váljon (Csapó et al., 2013). Mindez tovább fokozódik, amennyiben több vállalat együttműködéséről van szó. Az ELK eszköztára azonban olyan rugalmas és széleskörű adatbázisra épül, amely az alapinformációkat a költségszámításból, a termékkalkulációból, az eredményszámításból stb. szerzi be, és emeltt piaci és stratégiai információkkal egészül ki (Horváth&Partners,2015).

Az ellátásilánc-controlling fogalmának meghatározása alapvetően az ellátásilánc- menedzsment és a controlling szakterületein nyugszik. Alapvető nehézség annak a kérdésnek a tisztázása, hogy az ELK átveheti-e, illetve milyen mértékben tudja átvenni a klasszikus controlling eszközeit. Míg a klasszikus controlling egy vállalat ellenőrzésére fókuszál, az ELK esetében a vizsgálat tárgya kiterjed a vállalatokat átfogó tevékenységek logisztikai folyamataira is. Mindezeket figyelembe véve azonban megállapítható, hogy elsősorban a pénzügyi controlling szemlélet jelenthet kiindulópontot, hiszen ezen terület elsődlegesen a vállalat stratégia céljainak és szervezetének megfelelő pénzügyi tervezési, operatív irányítási, ellenőrzési és információellátási tevékenységek összességét jelenti (Tóth-Kozma,2016).

Westhaus (2007) szerint az ellátásilánc-controlling egy vezetést támogató rendszerként értelmezhető, melynek legfontosabb feladata az együttműködő partnerek közti folyamatos és gördülékeny információáramlás biztosítása, mely garantálja az ellátási lánc optimális működésének keretfeltételeit. Westhaus tehát egy olyan, a vezetés hatékonyságát támogató „rendszernek” tekinti az ellátási lánc controllingot, amely az egyes vállalaton belüli és az egész vállalt-hálózaton átívelő tervezési, irányítási és ellenőrzési tevékenységek szisztematikus és célirányos alkalmazása. Ezen célok elsődlegesen a működési folyamatok javítását jelentik, ezáltal fokozva.

Stölzle (2002) szerint az integráció képviseli a legfontosabb szerepet az ellátásilánc-controllingban. A szerző az integráció alatt a telephelyek, a készletezés, a szállítás, az információközvetítés, a beszerzés és az árképzés összefonódását értette. Stölzle szerint e hat kategória együttes alkalmazásával biztosítható a vevői igények maximális kielégítése. Stölzle az ELK keretein belül két fontos területet különít el. Egyrészt egy stratégia szintet, amely az integrációs döntésekkel és a koncepcionális elemzési rendszer kialakításával foglalkozik. A stratégia szint mellett említést tesz egy operatív szintről is, ami a nyilvános kulcsú infrastruktúrának irányítására összpontosít (Stölzle, 2002;Allée,2005). Az operatív szinten fontos szerepet kap a racionalizálási lehetőségek feltárása, a vállalati anyag- és információáramlási tevékenységek gazdaságossági szempontok szerinti vizsgálata valamint az egy tevékenységek átgondolt költségcsökkentési törekvése a teljes ellátási lánc mentén.

Az ellátásilánc-controlling, az ellátási láncon belüli, vezetést támogató controlling kifejeződése, ami a tervezés, terv-tény eltéréselemzés, döntés-előkészítés, információkezelés és –nyújtás mellett többek közt feltárja a költségek keletkezésének okait és helyeit, megkeresi a szűk keresztmetszeteket a folyamatok kapcsolódási pontjain, valamint vizsgálja az emberi erőforrás hatékonyságát is (Tóth-Kozma,2016). Andreas Otto (2002) úgy fogalmaz, hogy „[…] az ellátásilánc-menedzsment és azon belül a tudatos controlling-rendszer növeli a profitot”. Véleménye szerint az egyik legfontosabb kérdés annak megválaszolása, hogy milyen értékteremtési potenciálok szabadulnak fel az ellátásilánc-menedzsment és az ellátásilánc-controlling alkalmazásával, valamint azok milyen hatást képesek együttesen elérni. A. Otto az értékteremtésre helyezi a hangsúlyt. Felfogásában különböző értékteremtési kategóriák (klaszterek) léteznek, úgymint:

- A hálózatban működő vállalatok olyan formában történő irányítása, hogy a maximális értékteremtés biztosítható legyen;

- Az ellátásilánc-hálózat stratégiája minden résztvevő számára egyértelmű, pontosan definiált legyen;

- Az ellátásilánc-hálózat többletértéke transzparens legyen és

- Az ellátásilánc-menedzsment révén generált többletérték, a hálózatban részt vevő vállalatok között a folyamatokban résztvevő „munkamennyiség” alapján kerüljön felosztásra.

AZ ELLÁTÁSILÁNC-CONTROLLING ESZKÖZRENDSZERE

Az ellátásilánc-controlling működésének egyik legfontosabb feltételét a pénzügyi tervek jelentik, hiszen az ELK egyik alapvető feladatát a stratégiai célkitűzésekkel összhangban levő pénzügyi tervek elkészítése, azok megvalósításának és aktualizálásának biztosítása, valamint a vállalkozás pénzügyi teljesítményeinek értékelése és ellenőrzése jelentik. Az ellátásilánc- controlling szem előtt tartja, hogy a gazdálkodó egységek, valamint a teljes hálózat működésére a vállalkozás belső tényezőin kívül a gazdasági környezet is jelentős hatást gyakorol, éppen emiatt tekinti kiemelt fontosságúnak a gazdasági környezetben bekövetkezett változásokra való gyors reagálás lehetőségének megteremtését. Fontosnak tartjuk hangsúlyozni, hogy e területen mutatkozik igazán szinergia a controlling és a vállalati, valamint hálózati szintű stratégia között.

Az ellátási lánc egészére vonatkozó stratégia elsődleges célja az értékteremtő rendszer fizikai struktúrájának kialakítása, szabályainak és normáinak megteremtése, valamint az összvállalati célok kialakítása (Demeter,2014). A jól működő stratégia kialakításához elengedhetetlen az üzletmenetre hatást gyakorló fő tényezők azonosítása, feltárása, és azok folyamatos elemzése. Nem hagyhatjuk figyelmen kívül a hálózaton belüli erőforrások és képességek (=humán tőke) folyamatos elemzését sem (Fenyvesi et all.,2015). Végül megjegyezzük, hogy a belső és külső hatások együttese adják a stratégia szintű döntések keretfeltételeit, amelyeket az ellátási lánc controlling folyamatosan nyomon követi. További közös pont a stratégia és a controlling között a proaktív gondolkodásmód, ami annyit jelent, hogy a controlling által nyújtott elemzések által ne csak a legjobban alkalmazkodjunk a környezeti változásokhoz, de menjünk is azok elé, cselekedjünk időbe. Mindez azonban csak a stratégia és a controlling együttműködése révén valósítható meg.

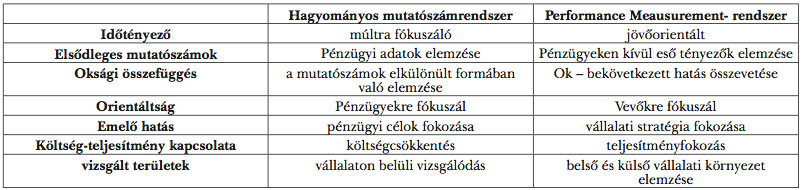

Ezzel szoros összefüggésben áll az ellátási lánc eredmény-/nyereségtermelésének, valamint hatékonyságának folyamatos mérése is. Elsősorban ezen feladatot a számviteli adatokra – mérleg, eredmény-kimutatás, cash-flow kimutatás – támaszkodva hajtják végre. Fontos megjegyezni azonban, hogy a vállalkozások üzletmenetének hagyományosnak tekinthető mutatószámrendszer alapján történő értelmezése hibás elemzésekhez vezethetnek, mivel ezek elsődlegesen a múltbeli adatok (egydimenziós megközelítés) alapján próbálnak következtetéseket levonni, elhanyagolva az. ún. puha befolyásoló tényezőket.

1. táblázat: Hagyományos mutatószámrendszer vs. Performance Measurement-rendszer

Forrás: Werner H. (2014): Kompakt Edition: Supply Chain Controlling, Grundlagen, Performance-Messung und Handlungsempfehlungen, Springer Gabler , Wiesbaden

Ezen hiányosságok megszüntetéseként alkalmazható a Performance Measurement koncepció, vagyis a teljesítménymérés összefüggésrendszere, amely segítségével pontosabb információt lehet szolgáltatni a döntéshozók részére. Ezen elmélet keretében az ún. Key Performance Indicators, vagyis az elsődleges mutatószámok jutnak kiemelkedő szerephez. Közös jellemzőjük, hogy szignifikáns hatást gyakorolnak a vállalati célok megvalósításában. A hagyományosnak tekinthető mutatószámokkal ellentétben gyakran nem egyértelműen meghatározható fogalmakról beszélünk. Érdemes összevetni a hagyományos, valamint a teljesítménymérés mutatószámrendszerét. Werner H. az alábbi kategóriákat különböztette meg (lásd 1. számú táblázat).

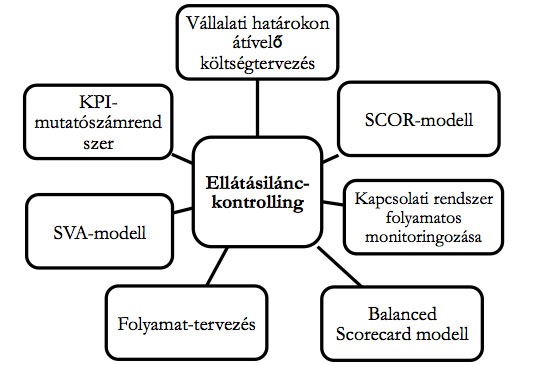

Az 1. számú ábra azon további eszközöket mutatja be összefoglalóan, amelyek szorosan kapcsolódnak az ellátásilánc-controllinghoz.

1. számú ábra: Az ellátásilánc-controlling eszköztára

Forrás: Vorgehen und Werkzeuge des Supply Chain Controlling, Erstellt am: 26.02.2015 | Stand des Wissens: 21.03.2016

➢ Az SCOR (Supply-chain operations reference-model) egy olyan folyamat referencia modell, mely lehetővé teszi az ellátásilánc-menedzsment valós és standard diagnosztikai elemzését. A modell legfontosabb tulajdonsága abban áll, hogy általa lehetővé válik az alkalmazott módszerek és eszköztárak megosztása és integrált alkalmazása az ellátási láncot alkotó résztvevők között. Mindez tehát azt jelenti, hogy átfogó képet képes nyújtani a „beszállító beszállítójától” egészen a „fogyasztó fogyasztójáig”.

➢ Az ellátásilánc-controlling egyik további eszközéül szolgálhat a partnerkapcsolati rendszer folyamatos értékelése, ami tulajdonképpen nem más, mint a partnerkapcsolati bizalom folyamatos elemzése. A bizalmon alapuló információáramlás lehetőséget biztosít a megfelelő válaszokra a környezet, a termelés, az értékesítés, vagy az egyes stratégiák területén bekövetkező változások alapján. Azonban nem csak egyszerű reakciót biztosít, sokkal inkább a partnerek közti gyors alkalmazkodást jelenti, vagyis időmegtakarítás érhető el, ami egyben versenyelőnyt biztosít (a Time-to-Market, vagyis a piacra jutási időigényt rövidíti le). Mindemellett elérhető az ellátási láncon belüli folyamatok lerövidítése is, ami szintén időmegtakarítással jár együtt, de így a költséghatékonyság is fokozható. A partnerkapcsolati rendszer alapvetően három tényezőt foglal magában: az opportunizmuson alapuló konfliktushelyzetek számának csökkentését, az egymás iránti elismertségi és megbecsülési szint emelését, valamint a központi, bizalmat erősítő értékképzést (Otto, A./Stölzle, W., 2003).

➢ A vállalatoknak a belső folyamatai és külső kapcsolataik hatékony működtetése mellett stratégiai célok megvalósításán kell munkálkodniuk, amely külső orientáltságot és több esetben stakeholder szemléletet igényel. A cégeknek intenzív versenykörnyezetben és a komplex globális környezetben kell versenyelőnyhöz jutni. Mindezt pedig megalapozott mutatószám-rendszer kidolgozásával, és annak eredményes működtetésével képes biztosítani (Katits,2016; Katits,2007). A vállalati eredményre vonatkozó mutatószámok elsősorban a már elért, valamint a várható hozam mértékét próbálják meg kimutatni. Ide sorolható a pénzügyi területeken jól ismert ROA, ROS, ROE, ROI, ROTC, ROCE mutatók. Fontos azonban kiemelni, hogy a hagyományos mutatók figyelmen kívül hagyják a kockázatot. Például a ROE mutató (Return on Equity = Adózott eredmény/Átlagos saját tőke) értékének emelkedése helytelen következtetések levonására vezethet, ha azt kizárólag a saját tőke hozamaként értékeljük, ugyanis hitelfelvétellel is javulhat az eredmény. Az optimálisnál több hitelállomány felvétele ugyanakkor magasabb pénzügyi kockázattal is jár, ami viszont a ROE mutatóban rejtve marad, ezt a ROE nem mutatja. Sokszor értelmezik a ROI mutatót tévesen tőkeköltségként és elvárt hozamként, ugyancsak figyelmen kívül hagyva a kockázatokat és a múltorientációt. Mindezek ellenére a számviteli mutatóknak is megvan a maguk szerepe egy vállalkozás teljesítményének elemzésekor, de az értékalapú vezetés más megközelítést követel (Bács et all.,2016). Az ellátásilánc- menedzsment területén ezen mutatók felhasználásával (is) próbálnak a szakemberek egy aktuális képet kapni a vállalat pénzügyi helyzetéről, és próbálnak eleget tenni a likviditás, bonitás és a rentabilitás kritériumainak. A menedzserek számára rendkívül fontos a vállalat rentabilitásának közvetlen módon történő befolyásolása. A pénzügyi helyzet stabilitásának biztosításán túl a döntéshozóknak számos egyéb tényezőt is figyelembe kell venni – mind operatív, mind stratégia szinten-, a vállalati értékteremtés mértékének pontos kimutatásához (Kremin,2012). A valódi helyzetkép felmérésében segítséget nyújtanak az ún. stratégia térképek elkészítése, amelyek az egyes stratégia célokat kötik össze egymással és a közöttük lévő kapcsolatokat mutatják be. Olyan összefüggés-láncolatokat adnak, amelyek az egyes stratégiai célokat egymással és a stratégiai nézőpontokkal összekötik (Zéman, 2014).

➢ A harmadik pontban kifejtett mutatószámokkal szoros összefüggésben áll a Balanced Scorecard eljárás, amely a vállalatok múltbeli teljesítményét tükröző, jövőbeli teljesítményéhez illetve céljaihoz pontos információkat nyújtó, pénzügyi mutatókkal kiegészített stratégiai menedzsment rendszer (Borosavölgyi, 2014). A Balanced Scorecardban megjelenített célokat, valamint a célok megvalósulását mérő mutatórendszert a mérő mutatórendszert a vállalat stratégiáját alapul véve szükséges összeállítani. Az eljárás alapvetően négy nézőpontot foglal magában, úgymint a pénzügyi, a vevői, továbbá az együttműködés minőségét és az együttműködés intenzitását elemző nézőpontokat.

➢ A közép- és hosszú távú nyereségmaximalizálás, mint a menedzsment (egyik) legfőbb célja a vállalati határokon átívelő szemléletmód, vagyis az ellátási lánc szintjén történő gondolkodásmód alkalmazásával biztosítható (Pataki et al., 2014). Azt mondhatjuk tehát, hogy az üzleti tevékenységnek alapvető célja a vállalati érték fokozása. Kiemelt szereppel bír az ellátásilánc-controlling területén az Economic Value Added (EVA), vagyis a hozzáadott gazdasági érték modell. Az EVA az értékorientált vállalatvezetés koncepcióján alapszik, vagyis egy olyan pénzügyi mutatószámot foglal magában, amely segíti a vezetőket a tulajdonosi érték maximalizálásában. Az értékközpontú vállalatvezetés hátterében az a gondolat húzódik, hogy a vállalat értéke a jövőbeni pénzáramlások diszkontált jelenértékétől függ. Az EVA-modell alkalmazásának előnye abban áll, hogy a menedzsment figyelmét az értékteremtésre irányítja, szem előtt tartva a költséghatékony gazdálkodást (Pataki et al., 2015) és egyetlen mutatóban képes kifejezni a befektetést, a kockázatot, a költséget.

AZ ELLÁTÁSI LÁNCOT VESZÉLYEZTETŐ KOCKÁZATI TÉNYEZŐK

A fentiekben már bemutatásra került, hogy az ellátásilánc-controlling egyik feladata az egész ellátási lánc irányításának céltudatos és megalapozott támogatása. Pontosan ez átfogó igény jelenti egyben az ellátásilánc-menedzsment egyik legnagyobb problémaforrását is, mivel ez egy rendkívül komplex tevékenységet foglal magában. A feladat komplexitását az ELM célrendszere jelenti, mivel nem csupán az egyes vállalkozások gazdaságosságának növelése a cél, hanem az egész értékteremtő lánc eredményességének és hatékonyságának fokozása. Ezen célrendszer megvalósításához azonban számos kockázati tényező kapcsolódik. Mindennap találkozunk kockázattal anélkül, hogy tudatosodna bennünk. A kockázat fogalma alatt pedig valamely esemény bekövetkezése körüli bizonytalanság mértéke érthető. A kockázat, kockázati szint és ellátási lánc kockázatmenedzsment három fontos fogalom. Mivel a kockázat szónak számos jelentése van, fontos tisztázni, hogyan használjuk ezeket az ellátásilánc-menedzsment területén:

- A kockázat az ellátásilánc-menedzsmentben bármely olyan gátló tényező, amely miatt az ellátási lánc nem képes elérni a célját.

- A kockázati szint annak a valószínűségének a mértéke, hogy valamely esemény bekövetkezik, illetve a bekövetkezése következményeinek. Egy komoly földrengés valószínűsége egy adott kulcsbeszállító esetében lehet alacsony, de a következményei katasztrofálisak lehetnek. Ez egy magas kockázatú esemény lenne.

- Az ellátási lánc kockázatmenedzsment az a módszer, amellyel azonosítható, elemezhető, monitorozható és előzetesen kontrollálható azon események hatása, amelyek megzavarhatják az ellátási lánc tevékenységét. Tervezett és szervezett együttműködést igényel az ellátási lánc összes tagja között.

Az ELM szakterületén jelentkező kockázatoknak két típusát, a dinamikus és a statikus kockázatokat különböztethetjük meg. Hamilton (1996) szerint a két kockázat közötti alapvető különbség, hogy a dinamikus kockázatok kimenetele nem egyértelműen negatív, bizonyos esetekben pozitív is lehet, a statikus kockázatok viszont csak negatív kimenettel jellemezhetők, bár könnyebben becsülhetik. Az ellátási lánc folyamataira alkalmazva tehát azt mondhatjuk, hogy statikus kockázat alatt a piaci folyamatokat, az adott vállalatnak az üzleti partnereivel való kapcsolatát érthetjük, míg a dinamikus kockázat a piaci, iparági folyamatok állandó változásához, alakulásához köthető és az adott vállalat által nehezen befolyásolható.

Néhány kockázat elkerülhetetlen, néhányat azonban mi magunk választunk:

- Nem szándékos kockázatok: azoknak az eseményeknek a következményei, amelyek belegyezésünk nélkül történnek, mint például az időjárás változásai. Nincs választási lehetőségünk az időjárási jelenségekkel kapcsolatban és nem is kontrolláljuk az eseményeket. Mindössze, annyit tehetünk, hogy megpróbáljuk csökkenteni a káros hatásukat. Például nem tudjuk az eső kockázatát növelő változásokat irányítani, de csökkenthetjük a hatásukat, ha viszünk magunkkal esernyőt.

- Szándékos kockázat: azok a veszélyek, amelyeket mi választunk. Van esélyünk nem ezeket választani. Ha azonban a kockázatot választjuk, azt is választhatjuk, hogy csökkentjük a lehetséges negatív hatását.

Természetesen a legfontosabb kérdés az az, hogy miként csökkenthetők a legjobban ezek a kockázatok. Ezért szükség van az ún. ellátásilánc-kockázatmenedzsment rendszerének kialakítására, aminek a legfontosabb feladata a kockázatok azonosítása, értékelése és természetesen kezelése, valamint felszámolása. Ehhez azonban a controlling rendszernek a kockázatokra vonatkozó, megfelelő minőségű információra van szüksége a teljes ellátási lánc mentén. A modern és globális értékteremtési láncok rengeteg kockázatnak és bizonytalanságnak vannak kitéve, így az aktív, mindenkor a döntésképesség állapotában lévő menedzsment biztosítása rendkívül fontos. A kockázatok szoros összefüggésben állnak a következő fejezetben bemutatásra kerülő fenntarthatóság követelményeivel. Ezek alapján többek között ökonómiai, ökológiai és szociális kockázatról beszélhetünk. Mindezek mellett meg kell említeni az egyre erősödő extrém válságszituációkat is, amelyek magukban foglalják a terrorfenyegetettségeket, valamint a természeti katasztrófákat egyaránt.

A kockázatok természetesen összefüggésben állnak az ELM teljesítményével, jövőbeli nyereségével, de a lehetséges veszteségekkel is. Eddigi pénzügyi ismereteink alapján kijelenthetjük, hogy a magas kockázat vállalását magas profitráta jutalmazza. A kockázatok pontos felméréséhez az értékteremtési lánchoz köthető tejes partner-állomány értékelése jelenti az egyik legösszetettebb feladatot. A beszállító- és vevőértékelés az ellátási lánc szereplői által teremtett érték és teljesítmény, valamint az általuk jelentett kockázat feltárása miatt fontos. A kockázatvállalás hatására sok vállalat lép be, de ugyancsak sok ki is lép a piacról, így a versenyzők köre is gyorsan változik, ami szintén hatást gyakorol a mindenkori piaci szereplők viselkedésére.

ÖSSZEGZÉS

Az ellátásilánc-controlling kutatása napjainkban még nem számít kiforrott szakterületnek, így nem beszélhetünk sem egységes elemzési- és felépítési keretrendszerről, sem pedig elméletileg teljes körűen feltérképezett tudományterületről. Az ellátásilánc-controlling alapvetően azonban több, egymással együttműködő vállalatra, valamint az azoknál felmerülő pénzügyi, számviteli információk tudatos összegyűjtésére, strukturálására, valamint elemzésére fókuszál. Mindez megvalósításához – az ellátásilánc-controlling alapját képezvén – egy egységes, integrált vállalatirányítási rendszer szükséges, mely stabil alapját képezheti az eredményes, hatékony, sikert szolgáló döntések meghozatalához. Az ellátásilánc-controlling a jelenlegi globalizált, és állandó változások jellemezte kiélezett versenypiacon a siker egyik kulcsaként értelmezhető. Hangsúlyozzuk azt, hogy sikeres zavarelhárítás érdekében tett intézkedések hatásainak szisztematikus ellenőrzése a terv-tény adatok összehasonlításával és eltéréseinek elemzésével történjen. Ez az ellenőrzés hozzájárul egy olyan controlling rendszer kiépítéséhez, ami az ellátási láncra kiterjedő menedzselési munka lezárása után egy korai felismerő-figyelmeztető-előrejelző rendszer működtetését is szolgálja (Katits,2013). Az ellátásilánc-controlling potenciális megoldást jelenthet a fent leírt követelmények szerinti megfelelésre. Az ellátási lánc menedzsment a vállalati hálózat költségstruktúrájának, valamint az elsődleges célrendszerének (vevői elégedettség fokozása) jelentősége miatt bír kiemelt szereppel az eredményesség és versenyképesség tekintetében. Az ellátási lánc controlling célja, a nem csak a költség és az eredmény, nyereségesség szemszögéből releváns adatok, elemzések összeállítása, hanem a vállalatokon átívelő folyamatok, – úgymint az együttműködés minősége, hatékonysága – elemzése is. Az ellátási láncot alkotó vállalatokon belüli és kívüli folyamatok minősége fokozásának biztosításával az ellátási lánc controlling lehetőséget biztosít az ellátási lánc versenyképes struktúrájának kialakítására, valamint a költségszint és a kiszolgálási minőség javítására. Mindez egy innovatív stratégiai koncepcióval tovább fokozható. Továbbá ez az eszközrendszer hasznos lehet a hitelnyújtó szervezetek számára arra, hogy jobban megismerjék ügyfeleiket, feltérképezzék a lehetséges kockázatokat és a pénzügyi helyzet szűk számszaki elemzésén kívül a vállalatok jövőbeli értékteremtési képességét is figyelembe vegyék.

FELHASZNÁLT IRODALOM

Allée A. (2005): Offene Bücher – mehr Profit. Harvard Business Manager. Vol. 27, No. 1, pp. 50–52.

Bács Zoltán, Lukács János, Túróczi Imre, Zéman Zoltán (2016): A pénzügyi kimutatásokból számítható mutatószámok korlátai, Controller Info, Lapszám: iv. évf. 2016. 2. szám

Bittice, Umit S. – Martinez,V. – Albrores, P. – Parung,J. (2004):Creating and Managing Value in Collaborative Networks, International Journal of Physical Distribution and Logistics Management, Vol. 34Iss: 3/4, pp. 251-268.

Borosavölgyi Tamás (2014): Balanced scorecard alkalmazása a magyarországi kis és középvállalkozási szektorban a kartonpack Nyrt.–n keresztül bemutatva http://eng.unideb.hu/dmk/docs/20141/borsa.pdf ( Letöltve: 2017. február 10.)

Csapó L., Györpál T., Holló E. (2013): Az információgazdálkodás kihívásai a kkv szektorban. Acta Carolus Robertus. 3. kötet, 2. szám, pp. 35-48.

Demeter Krisztina (2014): Termelés, szolgáltatás, logisztika; Az értékteremtés folyamatai, Complex Kiadó, Budapest, p. 29-36.

Chopra, S., Meindl, P.(2014): Supply Chain Management, Strategie, Planung und Umsetzung, 5. Aktualisierte Auflage, Pearson Deutschland GmbH, p. 147-156.

Fenyvesi V., Dajnoki K. (2015): Controlling eszközök a humán erőforrás gazdálkodás területén. Controller Info III. évf. 3. szám pp. 68-73.

Hamilton, G (1996) Risk Management 2000. Lund: Studentliteratur.

Horváth & Partners (2015): Controlling: Út a hatákony controllingrendszerhez, Wolters Kluwer Könyvkiadó, Budapest, pp. 17-25.

Karmazin György (2016): A logisztikai szolgáltatók stratégiai sikertényezői, Akadémiai Kiadó, Budapest, pp. 16–17.

Katits Etelka (2007): A vállalati gazdálkodás alapjai, SALDO Kiadó, Budapest, pp. 329.

Katits Etelka (2013): A vállalati válságmenedzselés gazdaságunkban, avagy hogyan (ne) menedzseljünk!?In: Róbert Péter (szerk.)Gazdaság és morál: tiszta társadalom, tiszta gazdaság: a 2012. június 12-i Kautz Gyula Emlékkonferencia válogatott tanulmányai. Konferencia helye, ideje: Győr, Magyarország, 2012.06.12 Győr: Széchenyi István Egyetem Kautz Gyula Gazdaságtudományi Kar, 2013. Paper katits. 21 p. (ISBN:978-963-7175-78-7)

Katits Etelka, Varga Eszter (2016): A vállalati logisztikai tevékenység az értékteremtés szolgálatában-In: Gyenge Balázs, Kozma Tímea, Tóth Róbert (szerk.) Folyamatmenedzsment kihívásai: Versenyképességi tényezők a 21. században. 209 p. Gödöllő: PerfActa, 2016. pp. 73-113. (ISBN:978-963-12-7158-4)

Kremin-Buch, B. (2012): Strategisches Kostenmanagement. Grundlagen und moderne Instrumente, 5. Auflage, Springer Gabler, Wiesbaden, pp. 41-59.

Judit, Csákné Filep, György, Karmazin (2016): Financial Characteristics of Family Businesses and Financial Aspects of Succession, Vezetéstudomány/Budapest Management Review XLVII. évfolyam, 2016. 11. szám, ISSN 0133-0179, DOI: 10.14267/VEZTUD.2016.11.06, pp. 46-58.

Mellat, M. ,Spillan, John E.(2014): Logistics and Supply Chain Process Integration as a Source of Competitive Advantage an Empirical Analysis, International Journal of Logistics Management, Vol. 25 Iss: 2, pp. 289-314.

Pataki László, Széles Zsuzsanna, Baranyai Attila, Széles Z.(2014): External methods of financing for hungarian agricultural enterprises annals of the polish association of agricultural and agribusiness economists 5: pp. 191-195.

Pataki László, Bárczi Judit, Földi Péter (2015): A jövőbeni teljesítmény előrejelzésének modellezése – maradványérték és tőke költség becslése, In: Resperger Richárd (szerk.) strukturális kihívások – reálgazdasági ciklusok Innovatív lehetőségek a valós és virtuális világokban (Programfüzet és előadáskivonatok): structural challenges – cycles in real business Innovative Possibilities in Real and Virtual Worlds (Program and Book of Abstracts). 104 p. , Konferencia helye, ideje: Sopron, Magyarország, 2015.11.12 Sopron: Nyugat-magyarországi Egyetem Kiadó, 2015. p. 53. 1 p , ISBN:978-963-334-264-0

Tóth Róbert, Kozma Tímea (2016): Az ellátási lánc menedzsment és a controlling szerepe a versenyképesség növelésében, BI-KA: Logisztikai trendek és legjobb gyakorlatok, ISSN:2416-05555, pp. 11-14.

Werner H. (2014): Kompakt Edition: Supply Chain Controlling, Grundlagen, Performance-Messung und Handlungsempfehlungen, Springer Gabler , Wiesbaden

Westhaus, M. (2007): Supply Chain Controlling – Definition, Forschungsstand, Konzeption; Wiesbaden

Wolfgang Stölzle, Andreas Otto (2003): Supply Chain Controlling in Theorie und Praxis, Aktuelle Konzepte und Unternehmensbeispiele,Gabler Verlag,

Wolfgang Stölzle (2002): Supply Chain Controlling und Performance Management – Konzeptionelle Herausforderungen für das Supply Chain Management, in: Logistik Management

Zéman Zoltán et al. (2014): Controlling-esettanulmányok, Saldo Kiadó, Budapest.

DOI: 10.24387/CI.2017.1.1